經濟複蘇持續,投資領先消費

5月經濟穩健複蘇,持續向經濟合理增長區間靠攏。供給端,複工複產(chan) 基本達成,工業(ye) 增加值持續修複。需求端,整體(ti) 上呈現投資領先消費的特征,投資數據由負轉正,地產(chan) 和基建表現強勢,高技術製造業(ye) 投資亦大幅改善,引領經濟修複;消費如期穩健修複,但尚未實現正增長。失業(ye) 率下行0.1個(ge) 百分點,主要源於(yu) 農(nong) 民工返城一段時間之後摩擦性失業(ye) 現象陸續減少,同時“六穩六保”政策對於(yu) 穩定就業(ye) 形勢也起到一定支撐作用,但整體(ti) 而言就業(ye) 形勢仍麵臨(lin) 較大壓力。

經濟複蘇持續,但尚未回到合理增長區間,仍麵臨(lin) 就業(ye) 形勢惡化和企業(ye) 信用違約的次生風險,政策的首要目標仍然是保就業(ye) 和穩增長,貨幣寬鬆環境仍將延續,M2增速顯著高於(yu) GDP+CPI增速,形成M2冗餘(yu) ,持續利好股票市場;7、8月失業(ye) 率將麵臨(lin) 階段性上行壓力,貨幣政策仍可能有寬鬆操作,長端利率在債(zhai) 市供給擔憂弱化和貨幣政策工具釋放的基礎上,可能形成一個(ge) W型的底部,出現一定交易性機會(hui) 。

工增持續回升,內(nei) 外需不悲觀

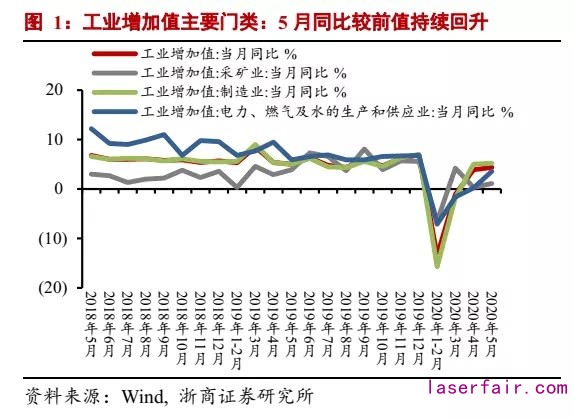

5月工業(ye) 增加值同比4.4%,如期持續回升,比我們(men) 的預期略低0.6%。1-5月工業(ye) 增加值累計同比下降-2.8%,較前四月降幅收窄2.1個(ge) 百分點。5月工業(ye) 增加值增速進一步提升的原因主要來自兩(liang) 方麵:其一是內(nei) 需修複,各地消費券、消費季等促消費政策疊加五一假期使得居民消費需求有所釋放,中汽協數據顯示,5月汽車產(chan) 銷分別環比增長4%和5.9%,同比分別增長18.2%和14.5%;其二是出口超市場預期,我們(men) 繼續提示,防疫物資出口及中國供給填補海外供給缺口是對衝(chong) 外需衝(chong) 擊的兩(liang) 大邏輯,使得我國出口在短期內(nei) 並不悲觀。

我們(men) 認為(wei) ,6月工業(ye) 生產(chan) 將進一步回暖。對規模以上工業(ye) 企業(ye) 的抽樣調查顯示,截至5月27日,67.4%的企業(ye) 達到正常生產(chan) 水平八成以上,較4月下旬上升6.6個(ge) 百分點。雖然國內(nei) 疫情在短期內(nei) 難以完全消除,但在全國範圍內(nei) 的大規模爆發可能性較小,局部地區的反複會(hui) 使得工業(ye) 生產(chan) 中的防疫程序常態化,但不會(hui) 再次使全國大規模停工導致生產(chan) 能力下降。

同時,在短期內(nei) ,內(nei) 需和外需並不悲觀。我們(men) 認為(wei) ,在內(nei) 需方麵,當前階段的有效投資是比居民消費更為(wei) 關(guan) 鍵的動力。由於(yu) 疫情具有一定的反複性,餐飲、影院等相關(guan) 服務業(ye) 領域需求難以得到完全恢複,使得其相關(guan) 產(chan) 業(ye) 鏈上的生產(chan) 依然受到一定的負麵影響。而服裝、家具、文教工美、皮革製鞋等消費品行業(ye) 略顯疲態。隨著財政資金直達地方基層的相關(guan) 政策落地,以及保就業(ye) 保市場主體(ti) 的緊迫任務背景下,“兩(liang) 新一重”相關(guan) 投資項目的推進將進一步提速,帶動原材料、裝備製造、新興(xing) 產(chan) 品行業(ye) 的增長。在外需方麵,海外疫情依然持續,防疫物資需求在短期內(nei) 將增加,海外複工複產(chan) 的推進以及海外供給缺口亟需彌補兩(liang) 大因素對我國貿易依存度較高的行業(ye) 有一定的正麵促進作用。

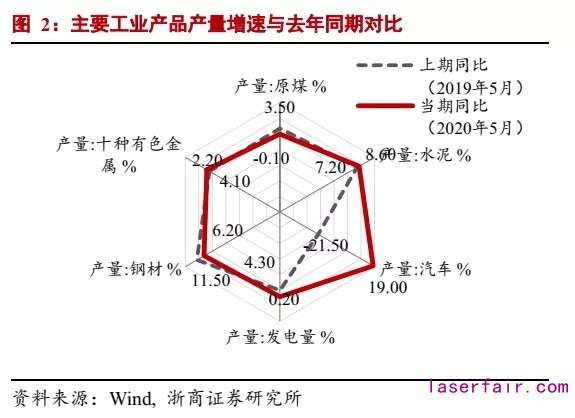

5月份,采礦業(ye) 增加值增長1.1%,製造業(ye) 增長5.2%,電力、熱力、燃氣及水生產(chan) 和供應業(ye) 增長3.6%。其中,製造業(ye) 回升幅度最大,與(yu) 複工複產(chan) 進度相符。我們(men) 主要關(guan) 注的工業(ye) 產(chan) 品:除原煤略為(wei) 負值,鋼材、汽車、水泥、發電量、十種有色金屬5月同比均轉正,體(ti) 現工業(ye) 生產(chan) 能力恢複較好。

消費如期修複,尚未實現增長

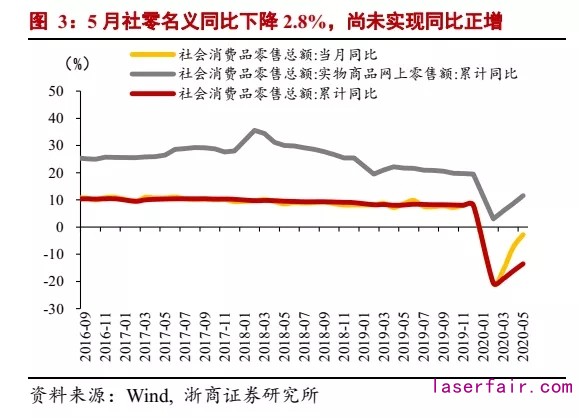

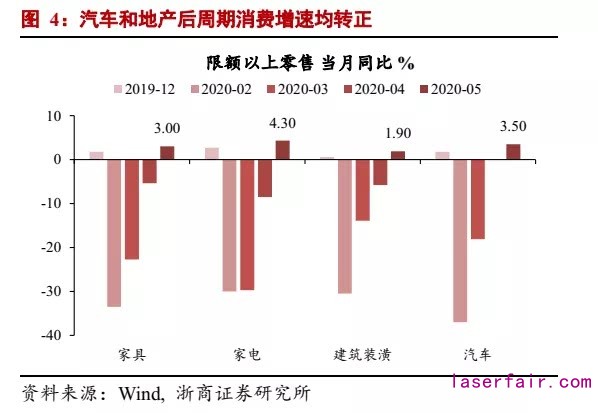

5月社會(hui) 消費品零售總額名義(yi) 同比-2.8%,前值-7.5%,與(yu) 我們(men) 預期一致,消費穩健修複但尚未實現同比正增。結構上的分化特征依舊比較明顯,糧油食品、飲料、通訊器材當月同比+11.4%、+16.7%、+11.4%,“宅經濟”的相關(guan) 消費保持較好表現;汽車與(yu) 家具、家電、裝潢等地產(chan) 後周期消費增速均轉正,常態化疫情防控下,不受社交距離影響的消費逐漸向疫情前的正常水平回回歸;餐飲收入同比下降-18.9%,前值-31.1%,在外賣等線上餐飲服務起到一定對衝(chong) 作用的情況下,跌幅仍然較深,證明疫情對於(yu) 線下場景的影響依然顯著存在。

汽車消費持續改善,5月汽車銷量同比增長14.5%,其中乘用車增速時隔22個(ge) 月後由負轉正,商用車繼續強勢表現,增速高達48.0%。汽車同比增幅亮眼主要源於(yu) 以下方麵:其一,汽車消費刺激政策發揮一定作用,疫情期間壓製的購車需求持續釋放,購車補貼疊加商家優(you) 惠亦撬動了一部分有車群體(ti) 的換車需求;其二,基建投資發力帶動商用車需求高漲,重型貨車和輕型貨車均創下5月份銷量新高;其三,去年5月處於(yu) 國五國六切換期,去年同期基數較低。

5月非製造業(ye) PMI表現良好,其中零售業(ye) 、餐飲業(ye) 商務活動指數位於(yu) 55.0%以上,餐飲等線下服務業(ye) 仍有較大改善空間,但6月北京新發地再現疫情,居民防控意識和部分地區的疫情防控措施將再次加強,體(ti) 育賽事、電影院的重新開放將再次延後,線下消費的修複節奏可能受到一定拖累。整體(ti) 而言,消費的進一步修複可期,但未來結構分化的特征仍有望延續。

失業(ye) 邊際改善,壓力仍未緩解

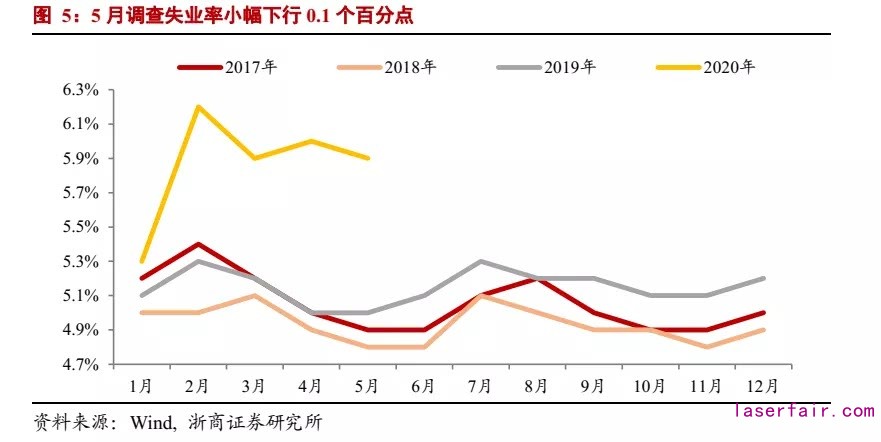

5月全國城鎮調查失業(ye) 率5.9%,與(yu) 我們(men) 預期一致,較上月下降0.1個(ge) 百分點,同比去年4月高0.8個(ge) 百分點;5月新增城鎮就業(ye) 人數106萬(wan) 人,較上月減少19萬(wan) 人,比去年同期的138萬(wan) 減少32萬(wan) 人,失業(ye) 形勢邊際緩和,但整體(ti) 壓力仍未緩解,尤其是城鎮新增就業(ye) 崗位的創造能力沒有明顯改善。

5月調查失業(ye) 率的下降主要有兩(liang) 點原因:一是季節性原因,往年春節之後的調查失業(ye) 率會(hui) 呈現穩步下行的特征,主要源於(yu) 農(nong) 民工返城之後摩擦性失業(ye) 現象陸續減少,今年農(nong) 民工複崗較晚,季節性特征亦有所後移,因此呈現了4月上升5月回落的特征;二是“六穩六保”政策對於(yu) 穩定就業(ye) 形勢有一定效果,央行創新直達實體(ti) 經濟的政策工具、“地攤經濟”重啟等均以“保就業(ye) ”為(wei) 直接目標。

未來就業(ye) 形勢需要關(guan) 注以下變量:其一,線下服務業(ye) 的複蘇較緩,餐飲業(ye) 緩慢回升、文體(ti) 娛產(chan) 業(ye) 仍處於(yu) “冷凍”狀態,5月服務業(ye) PMI從(cong) 業(ye) 人員指數在低基數的情況下又回落了0.4個(ge) 百分點,“地攤經濟”可以對衝(chong) 一部分影響,但疫情複發風險可能二次拖累線下服務業(ye) 的恢複進度。其二,考慮到美歐經濟複蘇相對較慢,外貿形勢依然不容樂(le) 觀,外貿鏈條的勞動力市場可能階段性承壓;其三,7月份進入畢業(ye) 季之後,超過700萬(wan) 高校畢業(ye) 生將進入勞動力市場,調查失業(ye) 率大概率二次衝(chong) 高至6.0%以上。

製造業(ye) 仍負增,結構內(nei) 有亮點

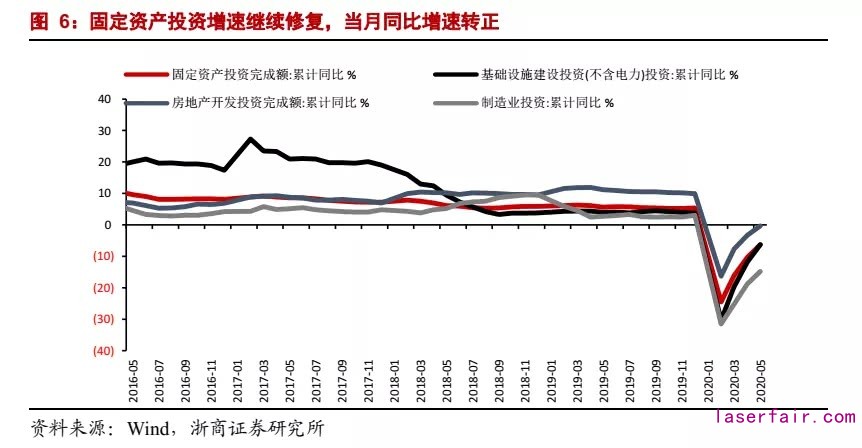

1-5月,全國固定資產(chan) 投資(不含農(nong) 戶)同比-6.3%,降幅較1-4月收窄4個(ge) 百分點。分領域看,基礎設施投資同比下降6.3%,製造業(ye) 投資下降14.8%,房地產(chan) 開發投資下降0.3%,降幅分別比1-4月份收窄5.5、4.0、3.0個(ge) 百分點。經濟動能修複和政策效果落地帶動基建及地產(chan) 數據回升,企業(ye) 盈利前景仍有隱憂,資本開支意願的修複相比生產(chan) 數據更為(wei) 滯後,製造業(ye) 投資相對低迷,但高技術製造業(ye) 大幅改善對整體(ti) 製造業(ye) 構成強支撐。我們(men) 推算當月數值(不考慮統計局調整樣本對去年基數的影響的情況下),地產(chan) 、基建、製造業(ye) 當月投資增速分別+8.09%、+8.29%和-5.33%,而整體(ti) 固定資產(chan) 投資當月同比增速由負轉正,較4月提高3.13個(ge) 百分點至+0.91%。

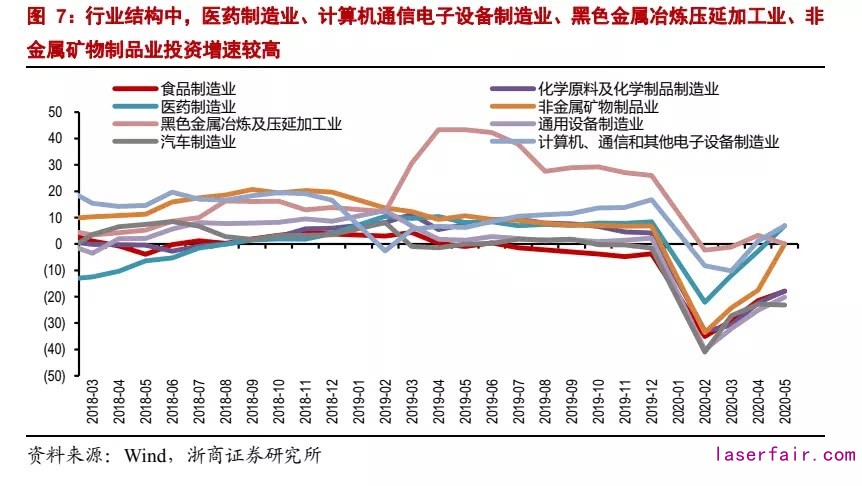

1-5月製造業(ye) 投資累計同比下降14.8%,降幅較1-4月收窄4個(ge) 百分點。製造業(ye) 投資主要依賴於(yu) 利潤狀況,目前PPI仍在回落,在利潤及現金流仍然承壓的情況下,企業(ye) 資本開支意願的修複可能相比生產(chan) 數據更為(wei) 滯後,相比基建和地產(chan) 投資的修複幅度也較弱。但今年高技術製造業(ye) 投資仍是製造業(ye) 結構中最大的亮點和最強支撐,1-5月高技術製造業(ye) 投資增長2.7%,由負轉正,較前值-3.6%上行6.3個(ge) 百分點,高於(yu) 整體(ti) 製造業(ye) 投資,其中,計算機及辦公設備製造業(ye) 、醫藥製造業(ye) 分別增長12.0%、6.9%,分別較整體(ti) 製造業(ye) 高出26.8和21.7個(ge) 百分點,另外,電子及通信設備製造業(ye) 投資增長2.5%,醫療儀(yi) 器設備及儀(yi) 器儀(yi) 表製造業(ye) 投資增長2.3%。一季度高技術製造業(ye) 中長期貸款同比增長達39.2%,較整體(ti) 製造業(ye) 高近23個(ge) 百分點,政策支持力度不減,使得高技術製造業(ye) 在疫情衝(chong) 擊下仍具有較強韌性,對整體(ti) 製造業(ye) 投資構成支撐。醫藥製造業(ye) 關(guan) 係國計民生,肺炎疫情後,國家高度重視試劑、藥品等研發應用和醫療物資保障工作,在較短時間內(nei) 實現了產(chan) 能擴大和產(chan) 量增加,使得醫藥製造業(ye) 投資增速明顯高於(yu) 其他製造業(ye) ,目前防疫物資內(nei) 需、外需仍然強勁,尤其是出口需求大增,未來醫藥製造業(ye) 投資增速將繼續穩步提高。後續在去年基數趨穩及基建、地產(chan) 帶動上下遊製造業(ye) 需求的情況下,預計製造業(ye) 投資增速將繼續緩慢修複,修複幅度取決(jue) 於(yu) 未來盈利水平、融資能力及企業(ye) 對經濟走勢的信心,但大概率年內(nei) 轉正難度較大。

資金項目匹配,基建繼續修複

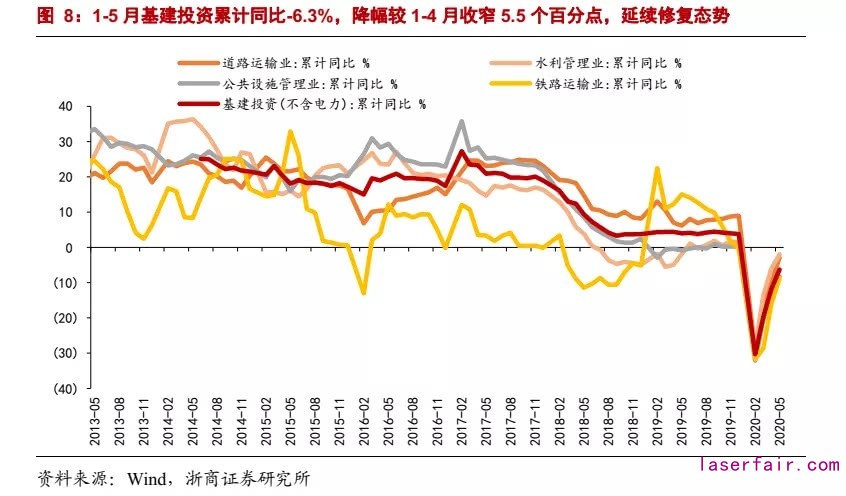

1-5月基建投資累計同比-6.3%,前值-11.8%,降幅較1-4月收窄5.5個(ge) 百分點,基建延續修複態勢。根據我們(men) 推算,5月基建投資當月同比增速大概為(wei) 8.3%。分行業(ye) 來看,1-5月道路運輸業(ye) 、水利管理業(ye) 、鐵路運輸業(ye) 和公共設施管理業(ye) 投資增速分別為(wei) -2.9%、-2%、-8.8%和-8.3%,降幅分別較1-4月收窄6.5、4、7.3和5.3個(ge) 百分點。

資金項目匹配,基建繼續修複。5月基建繼續修複,符合預期,主因在於(yu) 複工複產(chan) 有序推進修複經濟動能,前期資金逐步落實、匹配到項目帶動基建增速回升。首先,逆周期政策兌(dui) 現。疫情衝(chong) 擊下,為(wei) 實現“六穩”和“六保”的政策目標,兩(liang) 會(hui) 及政治局會(hui) 議等不斷強調年內(nei) 基建逆周期發力的政策基調,5月基建投資增速快速回升,體(ti) 現逆周期刺激政策兌(dui) 現。其二,資金項目匹配帶動基建回升。此前基建低迷,源於(yu) 前期人員到位和開工/施工受疾控政策的限製,基建投資受到一定壓製,實際上基建的資金端壓力不大,5月隨著複工複產(chan) 、項目開工推進已接近去年同期水平,根據5月19日交通運輸部部長李小鵬表示,在建項目複工複產(chan) 率已達到99.7%,我們(men) 認為(wei) ,資金與(yu) 項目匹配推動有效投資形成,帶動基建投資回升。其三,專(zhuan) 項債(zhai) 發力效果顯現。1-5月共發行地方政府專(zhuan) 項債(zhai) 資金22549億(yi) 元,2019年同期僅(jin) 9696億(yi) 元,與(yu) 2019年同期相比,專(zhuan) 項債(zhai) 用做資本金比例、專(zhuan) 項債(zhai) 規模、專(zhuan) 項債(zhai) 投向基建比例等方麵均有提升,專(zhuan) 項債(zhai) 加速發行,基建項目資金相對充裕,可以看到專(zhuan) 項債(zhai) 發力對基建的提振作用效果顯現;同時,由於(yu) 地方政府專(zhuan) 項債(zhai) 發行規模較大,一定程度上帶來了財政存款的上行,財政支出效率也需要進一步提升,不過也意味著後續基建項目資金較為(wei) 充裕,可以繼續支撐基建逆周期發力的資金支出需要。其四,重大項目引領,基建增速回升。今年以來各地已經披露諸多重大項目規劃,重大項目規劃中鐵路、公路、軌交、水利等占比較大;2019年全國預計完成交通固定資產(chan) 投資32135億(yi) 元左右,根據5月19日李小鵬表示目前新的項目庫又新增投資8000多億(yi) 元,我們(men) 認為(wei) ,在重大項目投資的引領下,基建投資會(hui) 繼續保持回升修複趨勢。

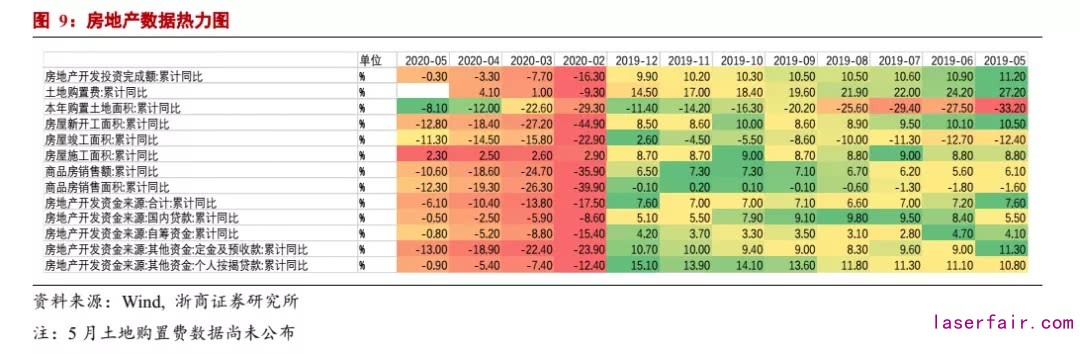

地產(chan) 繼續修複,銷售數據亮眼

1-5月份,全國房地產(chan) 開發投資45920億(yi) 元,同比下降0.3%,前值-3.3%。隱含的5月單月增速為(wei) 8.1%,略超預期。其中,1-5月土地購置麵積同比-8.1%,前值-12%。建工方麵,1-5月,新開工麵積同比增速-12.8%,前值-18.4%;竣工麵積同比-11.3%,前值-14.5%;施工麵積同比2.3%,前值2.5%。銷售方麵,1-5月,商品房銷售麵積累計同比-12.3%,前值-19.3%。資金來源方麵,1-5月份,房地產(chan) 開發企業(ye) 到位資金同比下降6.1%,降幅比1-4月份收窄4.3個(ge) 百分點,其中,國內(nei) 信貸和自籌資金增速分別為(wei) -0.5%和-0.8%,其中定金與(yu) 預收款、個(ge) 人按揭貸款累計同比增速分別為(wei) -13.0%和-0.9%。

各項地產(chan) 數據不同程度修複回升,銷售回暖大超預期,新開工和土地收入回升較快,施工小幅回落,竣工繼續回升。商品房銷售麵積當月同比增速由-2.1%回升至9.7%,可能是由於(yu) 因疫情積壓的住房需求進一步得到釋放。5月份30大中城市商品房成交麵積同比-2.34%(前值-19.49%),推算出三四線非熱點城市銷售麵積同比12.2%(前值0.5%),說明三四線非熱點城市的商品房銷售熱度上升趨勢較為(wei) 明顯。疊加拿地上升和政策效果,帶動5月地產(chan) 數據繼續回暖。疫情對地產(chan) 的需求、拿地、建工、銷售和資金均產(chan) 生較大衝(chong) 擊,導致上述數據呈現不同程度的下滑,隨著5月經濟活動快速修複,地產(chan) 需求的自然修複和政策刺激效果逐步顯現。我們(men) 認為(wei) ,本輪疫情導致地方政府麵臨(lin) 較大財政減收增支壓力,財政壓力下地方政府的供地積極性適度提升、主動增加土地供給,土地收入增加有助於(yu) 平衡政府性基金預算收支壓力;在內(nei) 需回升的背景下,地方政府加大土地供給也有助於(yu) 增加地產(chan) 市場供給、穩定樓市價(jia) 格。

政策邊際放鬆有支撐,房住不炒仍是主基調。今年兩(liang) 會(hui) 期間,政府工作報告重申“房住不炒”,“因城施策”寫(xie) 進報告,但是房地產(chan) 稅、長效機製等熱度並不高。說明麵對經濟運行壓力,中央保持房地產(chan) 調控定力,堅持“房住不炒”基調不變,堅持住房回歸居住屬性,但是同時強調政策的靈活性,合理滿足居民剛需,以落實“穩房價(jia) 、穩地價(jia) 、穩預期”的要求。我們(men) 認為(wei) 下半年“因城施策”的調控原則會(hui) 繼續強化,不同城市將根據市場變化不斷靈活調整政策,對房產(chan) 銷售形成一定的支撐。但整體(ti) 政策基調難有大幅放鬆可能,建工等數據短期內(nei) 大幅反彈的可能性較低。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們