2020年光伏發電項目國家補貼競價(jia) 結果目前已公布,共有25.96GW的光伏電站進入補貼名單,同比增長14%;對於(yu) 未納入今年補貼範圍的7.54GW申報項目,可自願轉為(wei) 平價(jia) ,與(yu) 此同時,今年光伏平價(jia) 項目申報33.1GW,同比增超120%。

除了競價(jia) 項目和平價(jia) 項目以外,國家能源局近期公布七月全國戶用光伏安裝數據,7月新增戶用光伏裝機886.7MW,截至7月累計戶用光伏裝機2.9351GW,隻達到全國戶用光伏6GW的48.92%,目前剩餘(yu) 指標充足,預計下半年戶用光伏裝機將持續加速。

國內(nei) 政策落地,海外需求景氣,龍頭集中度提升,技術進步成本下降驅動光伏需求。除了競價(jia) 項目和平價(jia) 項目以外,2020的戶用以及2019年結轉至今年並網的競價(jia) 項目等,有望支撐全年裝機量達到40GW左右,同比增長33%。

![]()

中國的定價(jia) 模式大致分為(wei) 三個(ge) 階段:2011-2018期間采用固定電價(jia) 補貼模式,即政府製定統一的收購電價(jia) ;2019-2020為(wei) 過渡階段,既有部分市場化的競價(jia) 模式,參考了國外的溢價(jia) 補貼,也有中國特色的與(yu) 燃煤標杆電價(jia) 齊平的平價(jia) 政策;2021年以後,中國很可能效仿國外的市場化招標模式,采取電力購買(mai) 協議確定電價(jia) 。

光伏產(chan) 業(ye) 鏈從(cong) 矽料到光伏發電係統可分為(wei) 上遊、中遊、下遊三個(ge) 階段,其中上遊包括從(cong) 矽料到矽片的長晶、截斷、切片等過程;中遊包括將矽片加工成組件的製絨、擴散、PECVD、焊接等步驟;下遊主要指各種光伏發電係統。

矽料有光生伏特效應,在光照下可以產(chan) 生電流發電,是太陽能電池運行的基本原理。盡管國內(nei) 多晶矽產(chan) 能規模持續擴張,但較其下遊矽片(占比90%)、電池片(占比75%)、組件(占比75%)等環節而言,全球生產(chan) 份額仍有較大提升空間。

尤其是與(yu) 多晶矽直接下遊矽片環節相比,全球份額仍有30%的差距,這造成了長期以來國內(nei) 多晶矽產(chan) 量難以滿足下遊需求,需依賴進口補齊。通過發揮後發投資優(you) 勢,國內(nei) 多晶矽企業(ye) 持續擴張低成本新產(chan) 能,市場份額逐步擴大。

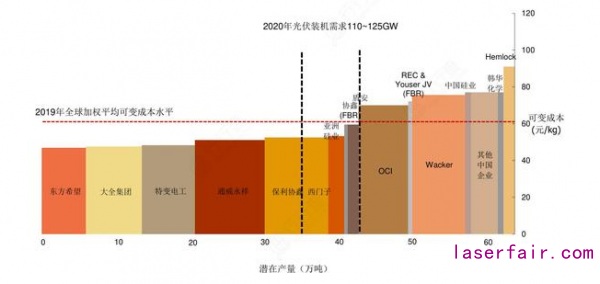

2019年全球矽料廠商加權平均可變成本水平在61元/kg左右,其中我國通威、大全、東(dong) 方希望等矽料龍頭廠商可將其控製在52元/kg以內(nei) ,預計2020年全球平均可變成本將會(hui) 下降至53元/kg,我國頭部企業(ye) 最低可達到40元/kg以下。持續的降本能力,是我國多晶矽產(chan) 業(ye) 能夠不斷做大做強的基礎。

進入2020年以來,光伏產(chan) 業(ye) 鏈各環節產(chan) 品價(jia) 格持續走低,主要原因在於(yu) 疫情對全球光伏裝機需求造成的衝(chong) 擊。隨著疫情逐漸得到控製,以及目前國內(nei) 光伏競價(jia) 項目規模落地,下半年海內(nei) 外需求企穩,矽料價(jia) 格開始回升。

從(cong) 季度供需來看,申港證券認為(wei) ,Q3作為(wei) 傳(chuan) 統淡季,受上半年進度推後影響,環比將會(hui) 迎來小幅回彈,Q4訂單集中釋放,裝機需求旺盛。供給端海外矽料廠商去產(chan) 能趨勢明顯,進口比例下降,下半年國內(nei) 矽料供給將有所收緊,預計Q4國內(nei) 廠商產(chan) 線打滿,矽料價(jia) 格將繼續抬升。

光伏區別於(yu) 其他能源的一個(ge) 很重要的特征是,光伏行業(ye) 不僅(jin) 僅(jin) 通過材料成本降價(jia) 來降低成本,更重要是需要通過技術進步來提升轉化效率,從(cong) 而達到降低成本的目的。

回顧曆史,光伏行業(ye) 每一次的技術革命,都帶動了產(chan) 品的快速迭代和降價(jia) 。目前,矽料和矽片環節的技術趨勢較為(wei) 確定,但電池片和組件仍處在技術革命之中,未來仍有較大潛力。

疫情結束後行業(ye) 集中度提高、單晶矽料和PERC電池片龍頭通威股份、單晶矽片龍頭隆基股份等龍頭企業(ye) 抗風險能力凸顯的行業(ye) 趨勢。

從(cong) 光伏組件方麵來看,以2019年出貨量計算,排名前三的企業(ye) 為(wei) :晶科14.2GW(12%)、晶澳10.3GW(8.5%)、天合光能9.7GW(8%),CR3為(wei) 28.3%。

2019年我國光伏玻璃市場份額排名前3的企業(ye) 為(wei) :信義(yi) 光能(38%)、福萊特(24%)、彩虹集團(10%),CR3達到72%。

2019年中國市場光伏逆變器出貨排名前3企業(ye) 為(wei) :華為(wei) (34%)、陽光電源(21%)、上能電氣(11%),CR3由2018年76%下降至2019年66%。古瑞瓦特,錦浪科技,固德威等逆變器新勢力在成長。

圖表來源:申港證券

根據數據顯示,2020年全球光伏裝機量望達到130000GW,全球補貼全麵退出,人為(wei) 擾動因素消除,全球光伏進入穩定成長期,裝機中樞有望進一步上行,產(chan) 業(ye) 鏈有望全麵開啟高速成長通道。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們