2021-2025年中國3D打印產(chan) 業(ye) 影響因素分析

一、有利因素

(一)政策支持

2020年3月,國家標準化管理委員會(hui) 、工信部、科技部、教育部等六部門印發《增材製造標準領航行動計劃(2020-2022年)》,提出到2022年,立足國情、對接國際的增材製造新型標準體(ti) 係基本建立。此外,推動2-3項我國優(you) 勢增材製造技術和標準製定為(wei) 國際標準,增材製造國際標準轉化率達到90%,增材製造標準國際競爭(zheng) 力不斷提升。

《增材製造標準領航行動計劃(2020-2022年)》的發布,對國內(nei) 3D打印企業(ye) 有多重利好。首先,行業(ye) 標準化有利於(yu) 淘汰落後技術和產(chan) 能,提升行業(ye) 整體(ti) 水平,從(cong) 而提升國內(nei) 3D打印競爭(zheng) 力,使行業(ye) 發展走上正確的軌道。其次,中國增材標準化委員會(hui) 接軌國際標準,並實現國際標準轉化率90%的目標,將提升國內(nei) 3D打印產(chan) 業(ye) 話語權,使國內(nei) 技術、專(zhuan) 利等知識價(jia) 值在國際上發揮更大的影響力,促進國內(nei) 企業(ye) 走向全球市場。再次,政策和資金傾(qing) 斜將給國內(nei) 3D打印企業(ye) 形成正向推力,吸引外資、風投進入國內(nei) 市場,使中小型企業(ye) 尤其是3D打印領域創業(ye) 企業(ye) 加速發展,快速成長為(wei) 行業(ye) 的領軍(jun) 企業(ye) 。最後,行業(ye) 標準的確立將加速人才培養(yang) 體(ti) 係建設,從(cong) 高等職校到大專(zhuan) 院校、研究機構培養(yang) 一批增材專(zhuan) 業(ye) 技術工人和科研人才,促進3D打印產(chan) 業(ye) 規模化普及,加快技術和應用成熟。

2020年3月3日,科技部、發展改革委、教育部、中科院、自然科學基金委關(guan) 於(yu) 印發《加強“從(cong) 0到1”基礎研究工作方案》的通知,裏麵包括3D打印和激光製造、人工智能等重大領域。《方案》提出,國家科技計劃突出支持關(guan) 鍵核心技術中的重大科學問題。麵向國家重大需求,對關(guan) 鍵核心技術中的重大科學問題給予長期支持。其中3D打印被列為(wei) 重點支持的對象。

(二)未來應用前景廣闊

目前,3D打印的應用領域很廣泛,主要集中在消費進行電子、工業(ye) 生產(chan) 器械、汽車、航空、醫療、建築、科研等領域,在教育、服飾、廣告、手辦、工業(ye) 製造、原型開發、模具、文物修複等眾(zhong) 多行業(ye) 中也都有應用。

3D打印作為(wei) 一種增材製造技術,上遊取決(jue) 於(yu) 材料,有別於(yu) 傳(chuan) 統生產(chan) 工藝流程,基本上解決(jue) 了材料問題是萬(wan) 物皆可打印。因此,未來,3D打印還將運用到更多的領域、更多的研究及實際應用中。

(三)數字化轉型為(wei) 3D打印服務市場帶來機遇

1、3D打印的每一個(ge) 環節都可以打通數字接口,國家對5G、工業(ye) 互聯網等數字基礎加速建設的趨勢,會(hui) 給3D打印服務市場帶來發展的紅利。若3D打印服務商主動轉型數字化,以保證商業(ye) 競爭(zheng) 的優(you) 勢:低成本、高效率。3D打印將是一個(ge) 資本、技術密集型產(chan) 業(ye) ,工人越來越少,高度自動化。

2、個(ge) 體(ti) 消費的升級、定製化給3D打印帶來了巨大的市場潛力。客戶訂購前首先看到的是數字模型,確定下單後,3D打印服務商再打印,真正實現C2M模式。

3、3D打印的本質是數字製造,而短期波動或發展規律對傳(chuan) 統製造的衝(chong) 擊,將迫使傳(chuan) 統製造業(ye) 改善生產(chan) 設計流程、采用新技術,同時品牌商也會(hui) 改變策略,以更符合數字化、定製化的技術去開發製造新產(chan) 品,3D打印將是唯一首選。

二、不利因素

(一)3D打印技術不適合批量製造

對於(yu) 標準產(chan) 品的加工,3D打印的規模效益不如傳(chuan) 統的加工方式。相比傳(chuan) 統的加工方式來說,3D打印製造過程中的固定成本更少(或者說3D打印本身省了一部分的固定成本),這導致在規模化生產(chan) 標準產(chan) 品時,3D打印製造的邊際成本下降不如傳(chuan) 統的加工方式。舉(ju) 例來說,當使用傳(chuan) 統的注塑的方式加工一個(ge) 橡膠零部件,所使用的模具屬於(yu) 固定成本,由於(yu) 產(chan) 品是標準化的,批量加工該零部件時,每個(ge) 零部件分攤的該項固定成本就變小了,如果利用該模具加工的零件趨向於(yu) 無限多,則每個(ge) 零部件均攤的成本趨近於(yu) 0;而如果利用3D打印加工該零部件,不需要用到任何模具,因此即使用該技術批量加工完全相同的零部件,也不存在均攤的固定成本降低的情況。此外,一般情況下,對於(yu) 標準產(chan) 品的批量製造來說,模具鑄造的時間成本低於(yu) 3D打印。從(cong) 這個(ge) 角度也能說明,3D打印技術更適合定製化的、非批量生產(chan) 的物品,以及無法攤薄固定成本的環節,例如零部件的研發環節,因為(wei) 它直接減少了無法攤薄的固定成本。

(二)可用原材料種類有限

目前,3D打印技術能加工的材料種類不如傳(chuan) 統加工方式多,主要有兩(liang) 個(ge) 原因,一是由於(yu) 對於(yu) 性質不同的原材料,往往使用的設備原理有所不同,因此可以使用的原材料種類的開發,受限於(yu) 對應的設備研發進展;二是由於(yu) 3D打印的原材料往往需要特定的形態,例如金屬3D打印常使用金屬粉末作為(wei) 原材料,且對金屬粉末的均勻度、含氧量、顆粒大小等都有所要求,相對於(yu) 型材來說,粉末的加工難度更高,且相應的產(chan) 業(ye) 鏈尚不如傳(chuan) 統材料那樣廣泛而龐大。對於(yu) 利用ABS塑料、光敏樹脂等非金屬進行的打印來說,目前市場上已經有比較多的原材料供應商,原材料的成本已經不是製約該技術發展的瓶頸;但對於(yu) 金屬、高端聚合物材料來說,由於(yu) 供應產(chan) 能的限製,價(jia) 格仍然比較昂貴。(三)人才短缺問題嚴(yan) 重

近年來,3D打印技術不斷發展,行業(ye) 規模不斷擴大,但行業(ye) 人才供給明顯不足,人才短缺的難題始終困擾著行業(ye) 更進一步。

1、人才缺口巨大

由於(yu) 3D打印產(chan) 業(ye) 的快速發展和廣闊的市場前景,企業(ye) 對專(zhuan) 業(ye) 人才需求旺盛。目前我國3D打印專(zhuan) 業(ye) 人才缺口超千萬(wan) ,製造業(ye) 對3D打印應用人才需求最大。

2、人才來源途徑少

目前3D打印從(cong) 業(ye) 人士,主要來自於(yu) 職業(ye) 院校、技工院校的相關(guan) 專(zhuan) 業(ye) 畢業(ye) 生,以及相近的其他行業(ye) 人士轉行。

3、從(cong) 業(ye) 者需要再培訓

3D打印從(cong) 業(ye) 人士入職企業(ye) 後,普遍需要再培訓、再就業(ye) 、再實踐。

4、中高級人才稀缺

機械行業(ye) 指導委員會(hui) 提供了最新製造業(ye) 人才供需報告,增材製造專(zhuan) 業(ye) 的職位有部分供需兩(liang) 旺,但整體(ti) 人才供給明顯不足,有經驗的中高級人才極為(wei) 匱乏。

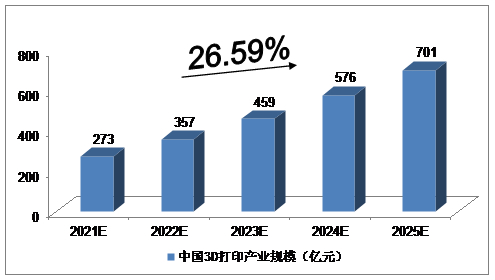

2021-2025年中國3D打印產(chan) 業(ye) 市場規模預測

2018年,我國3D打印產(chan) 業(ye) 市場規模達到120.1億(yi) 元;2019年,我國3D打印產(chan) 業(ye) 市場規模達到157.5億(yi) 元。

我們(men) 預計,2021年我國3D打印產(chan) 業(ye) 市場規模將達到273億(yi) 元,未來五年(2021-2025)年均複合增長率約為(wei) 26.59%,2025年將達到701億(yi) 元。

圖表 中投顧問對2021-2025年中國3D打印產(chan) 業(ye) 市場規模預測

數據來源:中投產(chan) 業(ye) 研究院

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們