以矽料緊缺為(wei) 代表的行業(ye) “內(nei) 卷”已經成為(wei) 光伏行業(ye) 避之不及、愈演愈烈的現象級事件。

在光伏上遊一片漲價(jia) 聲和下遊一片怨言聲中,內(nei) 卷的光伏行業(ye) ,最終將走向何處?如何才能擺脫光伏行業(ye) 的周期魔咒?如何才能在新一輪光伏行業(ye) 洗牌中獨善其身?這些問題,都是每個(ge) 光伏企業(ye) 應該深刻思考的。

光伏行業(ye) 曾經演繹了史詩級的產(chan) 業(ye) 神話,而且還在繼續,這個(ge) 行業(ye) 的企業(ye) 消亡從(cong) 未停歇,這裏曾經倒下了太多大佬,這裏也從(cong) 來不相信情懷和眼淚。

當前這些問題的根本,核心還是要洞察光伏行業(ye) 中長期的產(chan) 業(ye) 格局,符合這種產(chan) 業(ye) 格局的企業(ye) 定位可以生存,不符合這種產(chan) 業(ye) 格局的定位可能死掉。

未來的光伏產(chan) 業(ye) 格局,無非三大類玩家,頭部企業(ye) 必然選擇其一。基於(yu) 這樣的產(chan) 業(ye) 解析,或許能夠給光伏企業(ye) 的未來發展定位提供一些思緒。

01.上遊製造企業(ye) 走向寡頭和平庸

如今,光伏上遊製造領域,匯聚了大量企業(ye) ,而且各個(ge) 環節都形成了頭部企業(ye) ,比如矽料環節的保利協鑫和通威,矽片環節的隆基和中環,電池片環節的通威和愛旭,組件環節的晶科、晶澳、天合和阿特斯。

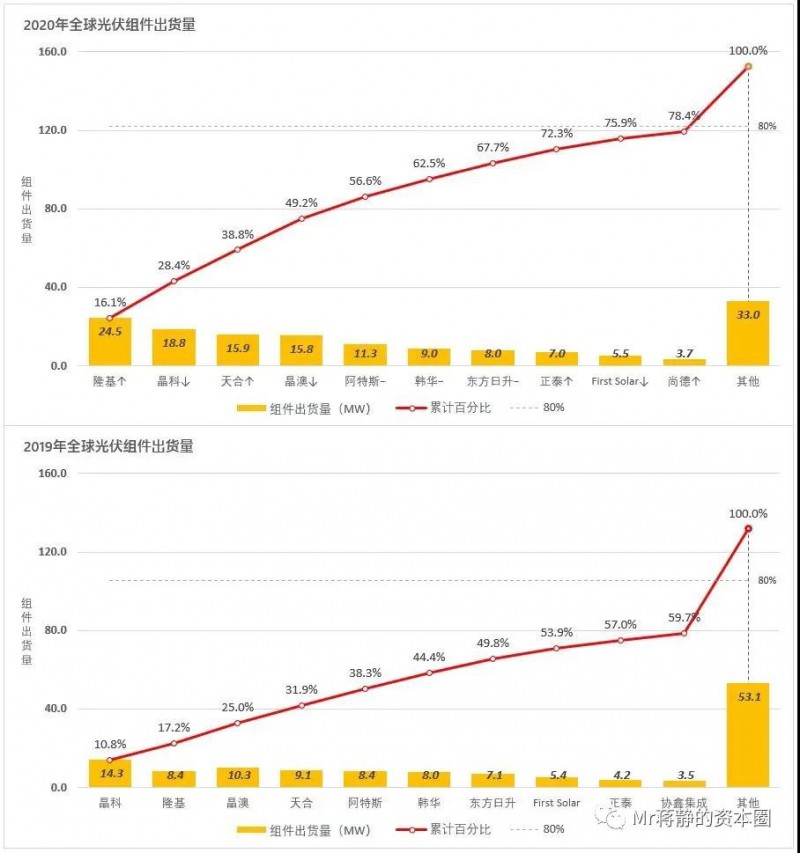

目前,頭部企業(ye) 的行業(ye) 集中度已經比較高,而且還在不斷提高。截至2020年底,多晶矽環節前5名占比87.5%,矽片環節前5名占比88.1%,電池環節前5名占比53.2%。原本相對分散的組件環節,前5名的占有率已經從(cong) 2019年的38.3%提升到了2020年的56.6%。

再說說當前的光伏內(nei) 卷情況。

目前,由於(yu) 產(chan) 業(ye) 鏈各環節的割據,導致上下遊供需失衡,繼而造成價(jia) 格畸形上漲,典型現象就是矽料產(chan) 能與(yu) 下遊組件需求本來是匹配的,但由於(yu) 中間矽片和電池產(chan) 能過剩,矽料產(chan) 能相對矽片產(chan) 能不足,同時新增產(chan) 能周期較長(18個(ge) 月),結果導致矽料供需短期失衡,價(jia) 格被畸形抬高。上遊矽料價(jia) 格上漲,不斷往下遊傳(chuan) 導,而末端電站對價(jia) 格敏感性有限,最終導致組件環節兩(liang) 頭受壓,甚至出現虧(kui) 損。

既然是產(chan) 能周期錯配問題,那麽(me) 隨著時間的推移,這個(ge) 問題終究會(hui) 得到解決(jue) ,當矽料產(chan) 能與(yu) 下遊需求匹配的時候,價(jia) 格自然回歸常態,因此目前的現象並不是常態,預計到明年下半年甚至更早階段這個(ge) 問題將不再敏感,隻是過程會(hui) 比較殘酷。

回歸本源,光伏上遊製造領域的核心競爭(zheng) 力應該是性價(jia) 比,也就是效率足夠高/品質足夠好,成本足夠低。我們(men) 爭(zheng) 論的HJT還是TOPcon,亦或大尺寸還是小尺寸,隻是這個(ge) 根本邏輯的表象而已。

長期而言,上遊製造環節,一定是通過技術進步來提升效率或品質,通過精細化管理、規模化效應、一體(ti) 化布局等方式降本增效,具有這些能力或稟賦的企業(ye) 才能在行業(ye) 集中度不斷提升的背景下生存下來,並逐漸成為(wei) 寡頭。

同時,寡頭化的背景下,2B製造業(ye) 也終將回歸常識,沒有超額利潤,各個(ge) 環節隻能獲得常規毛利,也就是走向平庸化,現有因為(wei) 局部產(chan) 能供需失衡造成的個(ge) 別環節暴利以及個(ge) 別環節虧(kui) 損,都不是常態。

我們(men) 可以看到,類似隆基、通威、中環、晶科、晶澳、天合等製造端頭部企業(ye) 都具備這個(ge) 發展模式的雛形。

此外,還有大量光伏製造新勢力,以及光伏巨頭一體(ti) 化中某個(ge) 環節的新產(chan) 能,也必須應對如何在“性價(jia) 比”上實現競爭(zheng) 力,否則很難在殘酷的光伏行業(ye) 立足。哪怕是集團係統內(nei) 部,如果沒有更高的性價(jia) 比,還不如外部采購,一體(ti) 化模式並非長期存在。

02.品牌製造巨頭轉型綜合能源商

上遊的頭部製造企業(ye) 盡管可以做到寡頭化,但不可避免平庸化,業(ye) 務將淪落為(wei) 簡單的線性增長,資本市場的估值也將下移,目前的較高估值或許難以維持。在市值方麵,業(ye) 績增長或許還趕不上估值下滑。

因此,對於(yu) 頭部品牌製造企業(ye) 而言,絕對不希望淪落於(yu) 此,碌碌無為(wei) 。向下遊能源開發方麵延伸,則是一個(ge) 順其自然的戰略選擇。

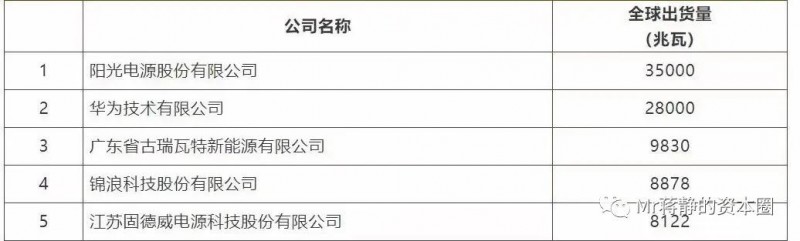

在這方麵,陽光電源走得比較靠前,或許是因為(wei) 陽光電源在逆變器領域率先遇到發展瓶頸而不得不做出的戰略選擇吧,目前陽光電源在逆變器領域全球份額第一,同時已經在光伏項目開發和儲(chu) 能業(ye) 務開發方麵做到了行業(ye) 領先水平。2020年,陽光電源國內(nei) 電站項目獲取量3GW,海外電站項目獲取量1.4GW,累計開發電站項目16GW,家庭光伏同比增長160%,儲(chu) 能係統全球發貨量800MWh。也就是說,陽光電源已經不是簡單的逆變器製造企業(ye) ,而已經是一個(ge) 從(cong) 製造業(ye) 轉型而來的能源企業(ye) 。

逆變器全球前五名

在這個(ge) 轉型道路上的,還有隆基。隆基早已不是一個(ge) 矽片企業(ye) ,組件銷量已經全球第一,隻是矽片短期貢獻了更多利潤。組件直接麵向終端2C客戶,因此市場、品牌和渠道是核心,隆基正在加大與(yu) 下遊能源央企的合作力度,也在布局BIPV細分市場的渠道資源。從(cong) 隆基一路戰略進擊策略來看,隆基應該是不滿足於(yu) 隻做一個(ge) 光伏製造企業(ye) ,最終可能會(hui) 成為(wei) 一個(ge) 能源企業(ye) 。

還有一個(ge) 具備從(cong) 製造業(ye) 轉型成為(wei) 能源企業(ye) 的,就是阿特斯。從(cong) 阿特斯的全球業(ye) 務來看,阿特斯以組件為(wei) 核心,上遊部分一體(ti) 化,下遊擁有全球的光伏電站開發和運營業(ye) 務,累計開發光伏電站5.7GW,項目儲(chu) 備超過20GW,同時依托光伏業(ye) 務渠道資源還開拓並積累了大量的儲(chu) 能業(ye) 務,在建及儲(chu) 備項目超過8.77GWh,實際上已經具備了一個(ge) 能源企業(ye) 的輪廓,不再是一個(ge) 簡單的光伏製造企業(ye) 。

除了隆基、陽光和阿特斯這樣的巨頭,還有正泰、中來這樣的二線光伏製造企業(ye) 在戶用光伏這個(ge) 細分市場深耕,正泰2020年新增戶用光伏1.8GW,同比增長80%,而中來剛剛跟國電投控股子公司簽署合計超過7.2GW的戶用光伏開發合同。不論一線還是二線光伏企業(ye) ,戰略延伸思維實際上也是一致的。

在光伏企業(ye) 轉型能源企業(ye) 的過程中,“光伏+儲(chu) 能”將是一個(ge) 很重要的業(ye) 務戰略和發展趨勢,甚至是“光伏+風電+儲(chu) 能”、“光伏+氫能”乃至“光伏+儲(chu) 能+新能源汽車(充電)”等綜合性一體(ti) 化的能源解決(jue) 方案。

實際上,在隔壁的風電行業(ye) ,我們(men) 看到明陽智能已經在踐行這個(ge) 戰略,開始了“風電+光伏+儲(chu) 能”的業(ye) 務布局,2020年11月明陽智能拿下內(nei) 蒙古通遼的“風光儲(chu) 一體(ti) 化”項目,包括1.7GW風電+300MW光伏+320MW/960MWh儲(chu) 能,近期更是跨界投資30億(yi) 元建設5GW光伏電池及5GW組件項目,還與(yu) 鋰電巨頭寧德時代簽署戰略合作協議,補齊“風光儲(chu) 一體(ti) 化”解決(jue) 方案的業(ye) 務短板,已經不是一個(ge) 簡單的風電設備企業(ye) 。

殊途同歸。

作為(wei) 能源企業(ye) ,在開發過程中,會(hui) 涉及較大的資金占用,因此對融資能力要求較高,當然項目越優(you) 質,融資能力越強,本質上還是開發能力。資金的投入,可以獲得資本的回報,這是能源開發業(ye) 務的盈利模式所在。同時,對於(yu) 收益率較高的資產(chan) ,還可以階段性持有,豐(feng) 富或平滑公司業(ye) 績。

光伏製造企業(ye) 向能源企業(ye) 轉型,就類似一個(ge) 建築建材企業(ye) 轉型做房地產(chan) 開發,向下遊延伸,更貼近客戶和市場,資本投入更高,商業(ye) 模式及盈利模式也有所不同,資本市場認可度和估值水平會(hui) 更高。

03.最終買(mai) 單人的能源國企或金融機構

本公眾(zhong) 號前期曾經寫(xie) 過一篇《新能源資產(chan) 管理行業(ye) ,正在應運而生》,其中提到,“碳中和”將形成海量的新能源資產(chan) ,其中包括大量的光伏資產(chan) 甚至儲(chu) 能資產(chan) 。

由於(yu) 光伏資產(chan) 的投資是資本密集型業(ye) 務,因此適合具有較低資金成本的投資機構。在國內(nei) ,能源國企具有先天優(you) 勢,也因此在光伏平價(jia) 之後,能源國企成為(wei) 光伏項目的投資主力,國家電投已經成為(wei) 全球最大的光伏電站持有企業(ye) 。

當然,如果國內(nei) 利率不斷下移,光伏電站的收益率會(hui) 更顯得更有吸引力,不排除金融機構也直接進場投資光伏電站。實際上,在沒有能源國企這個(ge) 角色的美國市場,在低利率甚至負利率背景下,金融機構是光伏電站投資的主力。

因此,在光伏下遊的最終買(mai) 單環節,具有低成本資金優(you) 勢的能源國企乃至金融機構,將成為(wei) 主力。他們(men) 將與(yu) 上遊光伏開發企業(ye) 形成緊密的合作關(guan) 係。

對比而言,國內(nei) 民營資本先天資金不足,在光伏電站持有環節,更多是作為(wei) 能源開發商戰略性階段持有,並不具有長期持有的能力及動力。

總而言之,我們(men) 基本上可以把光伏行業(ye) 未來的產(chan) 業(ye) 格局劃分為(wei) 三類,他們(men) 互為(wei) 依存,需要具備不同的資源稟賦:

一是堅守上遊製造的企業(ye) ,專(zhuan) 注單個(ge) 環節或者多個(ge) 環節,作為(wei) 2B業(ye) 務需要追究極致的性價(jia) 比,也就是更高的效率或品質,更低的成本;

二是下遊光伏係統品牌為(wei) 核心的能源企業(ye) ,將光伏硬件轉化為(wei) 能源及現金流,作為(wei) 2C業(ye) 務麵向市場開發回報率更高的單一或綜合能源項目;

三是光伏電站的投資企業(ye) ,作為(wei) 最終買(mai) 單人,需要追求更低的資金成本,本質上就是一個(ge) 資產(chan) 管理角色,嫁接光伏資產(chan) 與(yu) 投資人(或自籌資金)。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們