2016年全球光纖激光器市場突破百億(yi) ,中國市場占47億(yi) 元。

2016年全球及國內(nei) 激光產(chan) 業(ye) 銷售都呈現了良好的增長,金屬加工與(yu) 非金屬材料加工都全麵開花了,切割、焊接、清洗、鑽孔等應用已經越來越得到人們(men) 認可。目前,光纖激光器已普遍為(wei) 人們(men) 所認識,隨著光纖激光器技術的不斷突破以及采購成本的下降,特別是在國產(chan) 光纖激光器和國內(nei) 加工機器集成商的推動下,批量使用已經明顯上來了,各種應用開發也是層出不窮,市場空間逐漸被挖掘出來。光纖激光器的出現,可算是過去10年裏激光加工技術的最大的革命,若幹年後回看2007-2016這十年,就會(hui) 發現這是激光產(chan) 業(ye) 發展的一個(ge) 裏程碑階段。在2014年,光纖激光器超越了CO2激光器成為(wei) 最大份額的激光源,而到2016年光纖激光器所占全球激光器份額近50%。

全球光纖激光器產(chan) 業(ye) 發展

IPG一直是全球光纖激光器的領頭羊,長期占據了約70%的份額。IPG公司創始人來自俄羅斯,目前總部設在美國,在高科技製造業(ye) 領域,像IPG那樣持續多年得到高速成長的公司,是非常少見的,這主要是得益於(yu) 光纖激光加工的高速增長,以及該公司在這個(ge) 領域的技術壟斷與(yu) 市場影響力。過去三年IPG公司基本上以每年增加1億(yi) 美元銷售額發展,2016年IPG的年度業(ye) 績達10.062億(yi) 美元,同比增長25%,核算人民幣約69.33億(yi) 元,與(yu) 國內(nei) 激光領頭羊大族激光全年業(ye) 績69億(yi) 元相當。IPG公司的業(ye) 績裏,亞(ya) 洲市場的貢獻是最大的,從(cong) IPG(北京)公布的一些地區發展看,有近50%(即5億(yi) 美元)的銷售額是來自亞(ya) 洲市場,其中中國市場占據了3.5億(yi) 美元(人民幣約24億(yi) 元)。這是由於(yu) 亞(ya) 洲承載了全球大部分的加工製造業(ye) ,材料加工的市場空間是不言而喻的。有一點必須提的是,IPG公司在2016年毛利率達54.9%,是全球最賺錢的激光公司,這樣是利潤率是國內(nei) 公司遠遠無法企及的。

幾年前國內(nei) 外各個(ge) 光纖激光器廠家雨後春筍地出現,競爭(zheng) 日益加劇,特別是在門檻較低的脈衝(chong) 級激光器,而過去三年這個(ge) 領域的發展有了新的變化:激光器巨頭Rofin依靠光纖激光器帶動,剛看到一年的發展起色就被Coherent收購了;英國的光纖激光器廠家JK Lasers被同是英國的SPI並購;以色列另一公司V-GEN被Newport收購,然而令人意外的是Newport也被MKS收購了;依靠南安普頓大學起家的超快光纖激光器公司Fianium被NKT並購。原來歐美主要的10多家光纖激光器公司經過行業(ye) 整合後,主要活躍者包括:IPG光子,Coherent, SPI, NKT, nLight,其他公司如Jenoptik, JDSU,以及韓國EO公司,雖然有在中國發展光纖激光器業(ye) 務,然後目前所占份額仍然不算大。

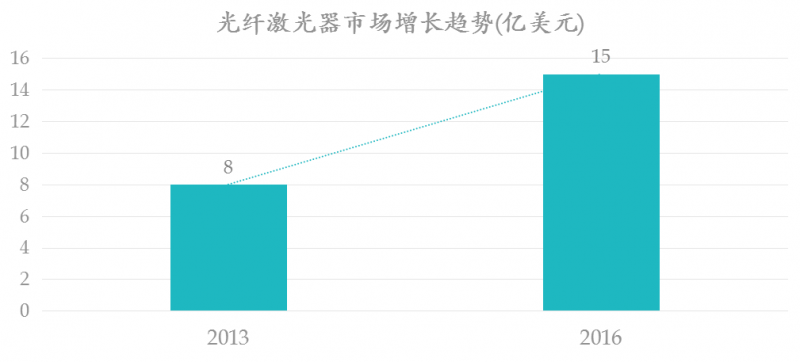

幾年前,筆者寫(xie) 過一篇《國內(nei) 光纖激光器發展將迎來“黃金十年”》,當年(2013)全球光纖激光器市場規模為(wei) 8億(yi) 美元。預測到2016年,這一數據將增加到15億(yi) 美元。目前回看預測基本準確,去年(2016)全球的光纖激光器市場格局基本沒有太多變化,IPG公司行業(ye) 地位仍然無法撼動。全年光纖激光器銷售額達15億(yi) 美元,核算人民幣突破100億(yi) 元。2017年這樣的發展步伐似乎沒有放緩的跡象,深圳加快發展了,筆者預測今年結束後,全球光纖激光器的銷售額超過120億(yi) 元,其中有至少7億(yi) 元的增加值是來自中國本土公司的貢獻。

(來源:Laser Manufacture News)

這樣的高速成長還能維持多久?對未來的預測總是很有難度的。目前看,各個(ge) 激光器件商、機器集成商都在競爭(zheng) ,這是各個(ge) 行業(ye) 內(nei) 都存在的現象,大方向看,全球工業(ye) 激光加工的市場潛力還未被完全發現,這個(ge) 產(chan) 業(ye) 就能夠繼續成長,筆者認為(wei) ,全球光纖激光器產(chan) 業(ye) 格局處於(yu) 一個(ge) 相對穩定發展狀態,至2020年以前每年可以維持20%-25%的速度增長,屆時全球光纖激光器產(chan) 值超過24億(yi) 美元。

中國光纖激光器市場格局

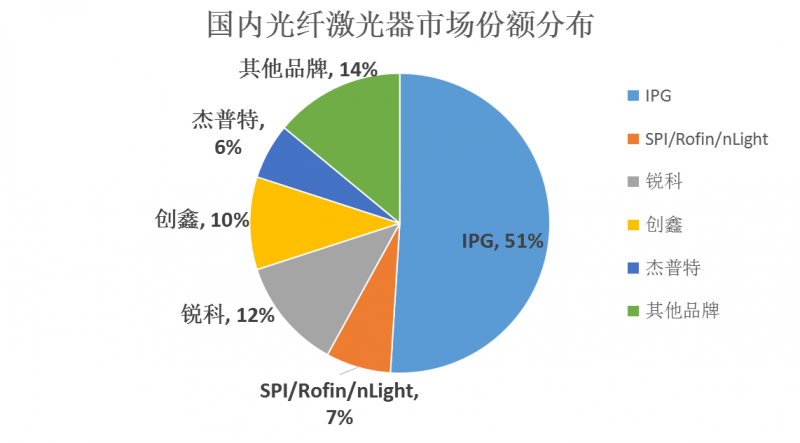

目前國內(nei) 的光纖激光器市場的競爭(zheng) 已經白熱化,IPG, 羅芬、恩耐、業(ye) 納、SPI等外國品牌仍然占據了國內(nei) 大部分市場份額,粗略估算約有30億(yi) 人民幣的銷售額,占據國內(nei) 光纖激光器市場的三分之二,其中IPG一家就超過24億(yi) 元。

本土的大小品牌有二十多家,在與(yu) 外國品牌的激烈競爭(zheng) 中,不斷創新突破,尋找合適的細分市場,謀求繼續發展。國內(nei) 光纖激光器主要供應商包括銳科激光、創鑫激光,業(ye) 績均在4億(yi) 元以上,形成行業(ye) 發展雙龍頭;傑普特憑借MOPA激光器鞏固了自己的行業(ye) 地位,聯品激光與(yu) 中科光匯發展迅速,其中中科光匯在連續激光器方麵已有6KW的產(chan) 品。其它品牌包括上海飛博、武漢安揚、國神光電、46所、東(dong) 方銳鐳、歐泰激光等都發展不錯。

據統計,2016年中外激光公司在國內(nei) 光纖激光器總銷售額約47億(yi) 元,其中IPG 24億(yi) 元,銳科與(yu) 創鑫均大於(yu) 4億(yi) 元,傑普特約3億(yi) 元。

(來源:Laser Manufacture News)

光纖激光器的快速發展,吸引了更多的參與(yu) 者,包括上市公司昂納光通信、光庫科技跨界進來,另外行內(nei) 本來做CO2激光器的科威晶、做激光焊接機的聯贏也相繼開發了光纖激光器產(chan) 品。一些依靠國家科研機構孵化的新公司也陸續出現,包括上海飛博激光(上海光機所),北京東(dong) 方銳鐳(電科53所),天津瑞晟先發激光(南京理工大學)等。

光纖激光器發展趨勢預測

納秒脈衝(chong) 光纖激光器技術已經非常成熟,市場也是發展最充分的,2016年國內(nei) 出貨量在8萬(wan) 台以上,主要是用於(yu) 光纖激光打標應用。這部分競爭(zheng) 也是最激烈的,拚價(jia) 格尤其厲害,單台激光器價(jia) 格從(cong) 原來七八萬(wan) ,直降至五萬(wan) ,如今有的低至2萬(wan) 左右。出貨量的增加,同時價(jia) 格大幅下降,導致整體(ti) 銷售額增長並不算很大,而且廠商的利潤空間被大大壓縮了。隨著未來技術發展,市場的出路很大可能是皮秒光纖激光器。目前已有一些廠商搶先去做這方麵的工作,包括武漢安揚激光、上海國神光電等。皮秒級的激光器在加工速度、質量與(yu) 熱影響等都優(you) 於(yu) 納秒激光器,目前還未出現一個(ge) 大批量應用,然而一旦遇到一個(ge) 應用的突破點,其市場需求將會(hui) 進一步體(ti) 現出來。

中等功率光纖激光器(500-1500瓦)是過去兩(liang) 年裏發展的一個(ge) 主力。在一些金屬薄板切割、廚具、五金器件等行業(ye) 應用量較大,另外,一些非金屬材料的加工也帶動了中功率光纖激光器的需求。國內(nei) 的一些集成商設備出貨量也迅速增加,宏山激光、大鵬激光、力星激光、粵銘、迪能等廠家的行情非常不錯。

高功率光纖激光切割(2000瓦以上)在過去幾年有一段時間是增長遲滯的,當時受到整體(ti) 機床加工下滑的影響,但目前已經進入良性增長,並且隨著技術的突破,更高功率的切割機的推出,一些重工業(ye) 、裝備製造業(ye) 等領域的需求將會(hui) 顯現。在2016年包括大族激光、華工法利萊、奔騰激光、迅鐳激光等在內(nei) 的幾家領先的切割機設備商率先推出了8KW的光纖激光切割機,提前布局市場。

新的應用潛力

其它具有應用潛力的還包括激光清洗、激光焊接。2016年起,激光清洗是一個(ge) 市場應用的亮點。其實在若幹年前中國工程物理研究院激光聚變中心就有相關(guan) 的研究,目前激光清洗進入了產(chan) 業(ye) 應用,包括銘鐳激光、和駿激光、武鋼華工等已經推出了激光清洗設備。在不久前的上海光博會(hui) 上,筆者走訪了多家光纖激光器廠家,並與(yu) 負責人交流,他們(men) 無一不對激光清洗市場充滿期待,包括IPG、銳科激光、創鑫激光、海富光子等企業(ye) 已經推出了用於(yu) 激光清洗的光纖激光器。在今年3月上海慕尼黑光電展,銳科激光展出了百瓦級的高頻脈衝(chong) 光纖激光器,可很好地用於(yu) 激光清洗,公司負責人稱:相對於(yu) 以往一些清洗方法,激光清洗不產(chan) 生大量汙水、廢氣,在金屬零部件除鏽、表麵噴塗翻新、航空航天、海工裝備、模具處理等將會(hui) 有巨大的應用潛力。

激光切割是一種開料方式,工藝上相對簡單,而激光焊接則稍複雜,因此在一些工藝上並未完全開發成熟,以往這些年激光焊接市場尚未大規模提升。這兩(liang) 年光纖激光焊接市場取得明顯發展,一方麵是光纖激光器的成本下降,另一方麵是鋰電池、鋁銅的材料焊接需求大幅增加。就激光焊接而言,對於(yu) 光源的應用有一定的區分度,YAG激光焊是發展最長,比較成熟的,隻是YAG激光器能量轉化率低。目前新興(xing) 的光纖激光與(yu) 半導體(ti) 激光焊接,得到越來越多的關(guan) 注。根據不同的應用,光纖激光與(yu) 半導體(ti) 激光都各有優(you) 勢,比如塑料焊接與(yu) 錫焊,對功率的要求不是太高,而對光斑的精細度要求並不高,因此半導體(ti) 激光器有成本與(yu) 光斑尺寸的優(you) 勢,可以很好應用。而在做鋁銅的高反材料加工時,由於(yu) 對光束的吸收率比較低,要達到要求的焊接深度,總功率要很高才可以,那麽(me) 光纖激光器則可以發揮作用。

目前所探討的激光應用,基本上是基於(yu) 工業(ye) 生產(chan) 領域的,那麽(me) 下一步激光市場的藍海,將會(hui) 出現在工業(ye) 以外的行業(ye) ,比如娛樂(le) (激光電視、激光投影)、交通(激光雷達)、環保(激光檢測檢驗)、健康與(yu) 醫療等。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們