3月30日,武漢帝爾激光科技股份有限公司(簡稱“帝爾激光”)的招股書在證監會網站預披露更新,公司擬赴創業板公開發行1653.6萬股,募集資金2.88億元。作為湖北企業,此次IPO的保薦機構也為本土券商—長江證券。

資料顯示,帝爾激光主營業務為精密激光加工解決方案的設計及其配套設備的研發、生產和銷售,2015年12月在新三板掛牌。李誌剛為公司的控股股東、實際控製人,截至招股說明書簽署日,李誌剛合計控製公司60.69%的股權。值得注意的是,在帝爾激光的報告期內還存在一起“烏龍分紅案”的奇葩事件。

淨利潤爆發式增長 產品線單一成隱憂

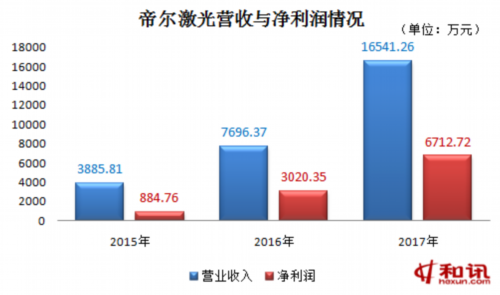

近年來,隨著我國拉動內需政策的製定與實施,以及國際市場環境的好轉,光伏行業發展較快。帝爾激光主營產品為應用於光伏、消費電子等領域的精密激光加工設備,業績方麵也取得了爆發性增長。

招股書顯示,2015年—2017年,其營收分別為3885.81萬元、7696.37萬元、1.65億元,同期淨利潤分別為884.76萬元、3020.35萬元、6712.72萬元。

由此可看出,在過去的三年中,帝爾激光無論是在營收還是在淨利潤方麵增長均十分迅猛。從2015年到2017年,淨利潤增長幾乎達到了近8倍。

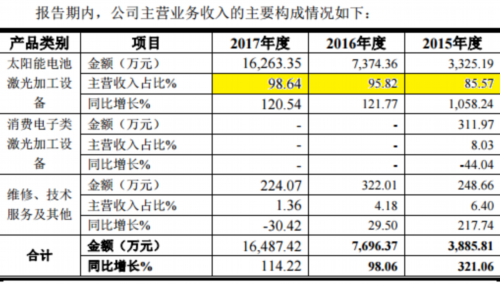

而從帝爾激光產品線來看,其主要是太陽能電池激光加工設備,雖然早在2015年其有消費類電子激光設備產品,但是自2016年開始,其在消費類電子市場的營收與產品名存實亡。所以整體來看,當前的帝爾激光產品線其實十分單一,幾乎完全依靠太陽能電池激光加工設備產品線。

帝爾激光在招股書中表示,晶科能源、天合光能、隆基股份、阿特斯、晶澳太陽能、東方日升等2017年全球光伏組件前10大生產企業目前均與公司開展合作。

由於產品單一及行業均被巨頭掌控,也進一步造成了帝爾激光客戶較為集中的問題。2015年—2017年,公司前五大客戶合計貢獻的營收比例分別為70.91%、79%和52.33%。

應收賬款和存貨逐年增加

報告期各期末,帝爾激光應收賬款淨額分別為1048.96萬元、1602.62萬元及 2949.22萬元,增長速度基本與營收增速保持一致。

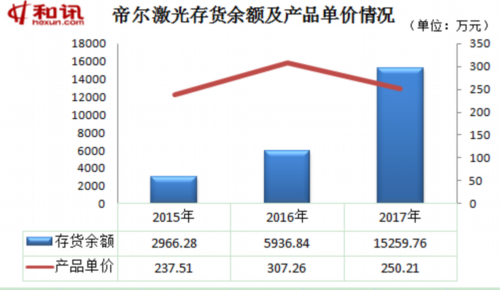

同時,帝爾激光的存貨餘額相對較高,且在報告期內逐年增加。

2015年—2017年,公司的存貨賬麵價值分別為2966.28萬元、5936.84萬元及15259.76萬元,占同期總資產比例為33.43%、36.17%及39.87%。

對於存貨餘額相對較高的主要原因,帝爾激光解釋稱主要來自2個方麵,一是已經送達到客戶指定地點的發出商品,另外原材料采購周期較長,公司保持了一定的原材料庫存。

招股書披露,帝爾激光生產的光伏激光加工設備,在報告期內單價也出現了一定波動,2017年的產品單價出現較大下跌。2015年—2017年,公司的產品平均單價分別為237.51萬元/台、307.26萬元/台和250.21萬元/台。

由於存貨餘額較高,且產品波動價格趨大,過高的存貨餘額將給帝爾激光帶來較大風險。

“烏龍”分紅案獲審議通過 被發審委質疑管理層能力

值得注意的是,帝爾激光在報告期內還存在一起分紅的“烏龍事件”。

帝爾激光在2015年完成股份公司整體變更後,由於財務工作疏忽,未按照股東大會決議和驗資報告對公司所有者權益相關科目進行相應賬務處理,導致股東在不知情的情況下,審議通過了《關於2015年年度利潤分配方案的議案》,同意向全體股東每10股派10元人民幣現金,共計派發現金股息人民幣1538.5萬元。

由於公司股改基準日2015年7月31日起形成的可供分配金額為355.55萬元,因此公司2015年年度利潤分配形成超額分配,共計多分配了1182.95萬元。

事實上,帝爾激光在2015年的全年淨利潤也僅為884.76萬元,實際分紅金額甚至超出淨利潤逾2倍。

對上述分紅的“烏龍事件”,帝爾激光2017年5月召開股東大會,取消了此前的分紅事項,並讓股東全額退還了上述分紅款項。

上述情況也引起了發審委的高度關注,在反饋意見中,發審委拋出4大質疑。直指帝爾激光的內控製度缺陷、管理層是否具備專業勝任能力、是否損害股東權益、是否存在被工商部門處罰的情形。

資料顯示,帝爾激光主營業務為精密激光加工解決方案的設計及其配套設備的研發、生產和銷售,2015年12月在新三板掛牌。李誌剛為公司的控股股東、實際控製人,截至招股說明書簽署日,李誌剛合計控製公司60.69%的股權。值得注意的是,在帝爾激光的報告期內還存在一起“烏龍分紅案”的奇葩事件。

淨利潤爆發式增長 產品線單一成隱憂

近年來,隨著我國拉動內需政策的製定與實施,以及國際市場環境的好轉,光伏行業發展較快。帝爾激光主營產品為應用於光伏、消費電子等領域的精密激光加工設備,業績方麵也取得了爆發性增長。

招股書顯示,2015年—2017年,其營收分別為3885.81萬元、7696.37萬元、1.65億元,同期淨利潤分別為884.76萬元、3020.35萬元、6712.72萬元。

由此可看出,在過去的三年中,帝爾激光無論是在營收還是在淨利潤方麵增長均十分迅猛。從2015年到2017年,淨利潤增長幾乎達到了近8倍。

而從帝爾激光產品線來看,其主要是太陽能電池激光加工設備,雖然早在2015年其有消費類電子激光設備產品,但是自2016年開始,其在消費類電子市場的營收與產品名存實亡。所以整體來看,當前的帝爾激光產品線其實十分單一,幾乎完全依靠太陽能電池激光加工設備產品線。

帝爾激光在招股書中表示,晶科能源、天合光能、隆基股份、阿特斯、晶澳太陽能、東方日升等2017年全球光伏組件前10大生產企業目前均與公司開展合作。

由於產品單一及行業均被巨頭掌控,也進一步造成了帝爾激光客戶較為集中的問題。2015年—2017年,公司前五大客戶合計貢獻的營收比例分別為70.91%、79%和52.33%。

應收賬款和存貨逐年增加

報告期各期末,帝爾激光應收賬款淨額分別為1048.96萬元、1602.62萬元及 2949.22萬元,增長速度基本與營收增速保持一致。

同時,帝爾激光的存貨餘額相對較高,且在報告期內逐年增加。

2015年—2017年,公司的存貨賬麵價值分別為2966.28萬元、5936.84萬元及15259.76萬元,占同期總資產比例為33.43%、36.17%及39.87%。

對於存貨餘額相對較高的主要原因,帝爾激光解釋稱主要來自2個方麵,一是已經送達到客戶指定地點的發出商品,另外原材料采購周期較長,公司保持了一定的原材料庫存。

招股書披露,帝爾激光生產的光伏激光加工設備,在報告期內單價也出現了一定波動,2017年的產品單價出現較大下跌。2015年—2017年,公司的產品平均單價分別為237.51萬元/台、307.26萬元/台和250.21萬元/台。

由於存貨餘額較高,且產品波動價格趨大,過高的存貨餘額將給帝爾激光帶來較大風險。

“烏龍”分紅案獲審議通過 被發審委質疑管理層能力

值得注意的是,帝爾激光在報告期內還存在一起分紅的“烏龍事件”。

帝爾激光在2015年完成股份公司整體變更後,由於財務工作疏忽,未按照股東大會決議和驗資報告對公司所有者權益相關科目進行相應賬務處理,導致股東在不知情的情況下,審議通過了《關於2015年年度利潤分配方案的議案》,同意向全體股東每10股派10元人民幣現金,共計派發現金股息人民幣1538.5萬元。

由於公司股改基準日2015年7月31日起形成的可供分配金額為355.55萬元,因此公司2015年年度利潤分配形成超額分配,共計多分配了1182.95萬元。

事實上,帝爾激光在2015年的全年淨利潤也僅為884.76萬元,實際分紅金額甚至超出淨利潤逾2倍。

對上述分紅的“烏龍事件”,帝爾激光2017年5月召開股東大會,取消了此前的分紅事項,並讓股東全額退還了上述分紅款項。

上述情況也引起了發審委的高度關注,在反饋意見中,發審委拋出4大質疑。直指帝爾激光的內控製度缺陷、管理層是否具備專業勝任能力、是否損害股東權益、是否存在被工商部門處罰的情形。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們