目前,中國製造業(ye) 全麵轉型升級,電動汽車、消費電子高速發展,依托這一背景,激光加工產(chan) 業(ye) 發展勢頭強勁;同時,受益於(yu) 國產(chan) 技術持續突破、應用場景拓展以及對傳(chuan) 統加工工藝的替代,預計中高功率光纖激光器市場規模在未來5年內(nei) 將持續增長。其中,隨著這一市場的重新洗牌,本土生產(chan) 企業(ye) 將迎來發展機遇。

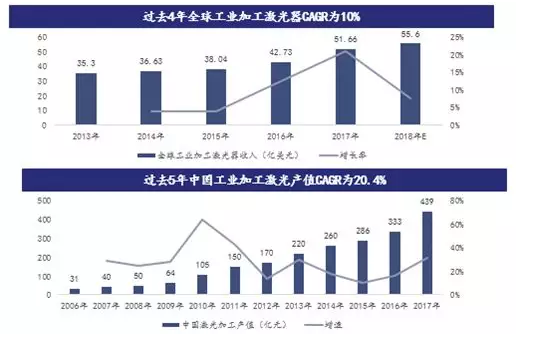

根據《2018fun88官网平台產(chan) 業(ye) 發展報告》數據顯示,2017年fun88官网平台加工產(chan) 業(ye) 產(chan) 值達439億(yi) 人民幣,過去5年平均增速達到20.4%,同期,全球工業(ye) 加工激光器產(chan) 業(ye) 也在經濟大環境不振的情況下逆勢增長(圖1)。

圖1:工業(ye) 加工激光產(chan) 業(ye) 市場規模 摘自《2018fun88官网平台產(chan) 業(ye) 發展報告》

一.光纖激光器綜合表現較為(wei) 突出

激光器是激光加工設備的核心器件,用於(yu) 產(chan) 生激光光源。一個(ge) 典型的激光器由泵浦源、增益介質和諧振腔組成;根據增益介質的不同,可分為(wei) 液體(ti) 激光器、光纖激光器、固體(ti) 激光器、半導體(ti) 激光器和氣體(ti) 激光器。氣體(ti) 和液體(ti) 激光器於(yu) 1960年代就開始應用,光纖與(yu) 半導體(ti) 直接激光器在2000年才開始被使用。其中,半導體(ti) 激光器的光電轉換效率盡管更高,但由於(yu) 其光束質量較差,目前多應用於(yu) 醫美和熔覆行業(ye) 。

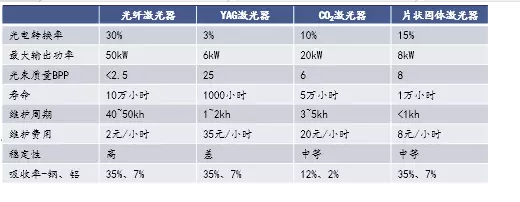

綜合來看,最終光纖激光器在實際應用領域表現比較突出,這是由於(yu) 它的光電轉換效率顯著優(you) 於(yu) 其他類型激光器,且壽命長、後期維護成本較低(表1),因此,雖然麵世時間不長,但發展勢頭卻很迅猛,在越來越多的領域裏得到應用。

表1:光纖激光器具有明顯優(you) 勢 (數據來源:企業(ye) 實踐訪談和華控行業(ye) 研究部測算)

二.兩(liang) 大良機促動光纖激光器市場拓展

第一,新能源汽車電池焊接應用,為(wei) 中高功率光纖激光器創造出廣闊的發展空間。2012年國務院發布《節能與(yu) 新能源汽車產(chan) 業(ye) 發展規劃(2012—2020年)》,目標到2015年,純電動汽車和插電式混合動力汽車累計產(chan) 銷量力爭(zheng) 達到50萬(wan) 輛;到2020年,純電動汽車和插電式混合動力汽車生產(chan) 能力達200萬(wan) 輛、累計產(chan) 銷量超過500萬(wan) 輛。

2017年4月,工信部、發改委和科技部聯合印發《汽車產(chan) 業(ye) 中長期發展規劃》,明確了到2020年我國新能源汽車年產(chan) 量將達到200萬(wan) 輛,以及到2025年新能源汽車銷量占總銷量的比例達到20%以上的發展目標,這意味著到2025年,我國新能源汽車的產(chan) 量將超過700萬(wan) 輛。

在政策的大力推動下,作為(wei) 新能源汽車核心部件的動力電池,預計到2020年的市場需求量可達361Gwh,相比2016年69Gwh的需求量,4年CAGR可達51%,並有望持續快速增長至2025年。在動力電池尤其是鋰電池的生產(chan) 過程中,電芯中段的極耳焊接、封口焊接以及PACK工藝的正負極焊接,均需使用500~6000瓦光纖激光器。

根據測算,1Gwh動力電池生產(chan) 線對應激光設備投資6000~7000萬(wan) 元人民幣,折合光纖激光器約2000萬(wan) 元。據此計算,到2020年,應用於(yu) 動力電池加工用光纖激光器市場規模將超過70億(yi) 元人民幣。由此可見,這一新興(xing) 應用,將為(wei) 中高功率光纖激光器生產(chan) 廠商帶來風口機會(hui) ,創造出廣闊的發展空間。

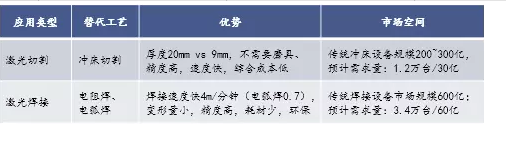

第二,光纖激光器助推傳(chuan) 統鈑金切割和焊接領域升級發展,國產(chan) 化程度提高,解決(jue) 用戶痛點,預計將釋放出近900億(yi) 級市場空間。隨著製造業(ye) 升級,在鈑金、五金等傳(chuan) 統製造領域,下遊客戶對加工精細度和加工效率的要求不斷提高。光纖激光器相對YAG固體(ti) 激光器,擁有光電轉換效率高、壽命長、後期維護成本低等優(you) 勢(前文已介紹),針對衝(chong) 床切割和電阻電弧焊,光纖激光器能夠加工更厚的板材,且加工形變小、速度更快,具有相當強的競爭(zheng) 優(you) 勢(表2)。

表2:激光加工相比傳(chuan) 統衝(chong) 床切割和電阻電弧焊的優(you) 勢

(數據來源:企業(ye) 實踐訪談和華控行業(ye) 研究部測算)

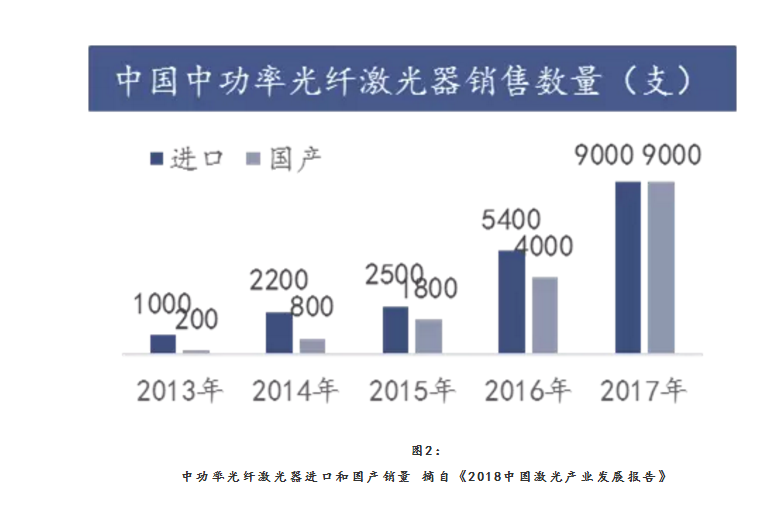

目前市場上普遍采用IPG等國外廠商的激光器,價(jia) 格高,且國外廠商的激光器一旦出現問題,必須運回本國進行維修和保養(yang) ,極大影響客戶的正常生產(chan) 運營。這一狀況將隨著中高功率光纖激光器國產(chan) 化程度的提高而明顯改善,激光器價(jia) 格預計將降低20%~40%(圖5),且國內(nei) 廠商的技術服務更加快速有效,在一定程度上解決(jue) 了用戶的使用痛點,非常利於(yu) 中高功率光纖激光器進一步普及,預計可釋放市場空間近900億(yi) 。

圖2:

中功率光纖激光器進口和國產(chan) 銷量 摘自《2018fun88官网平台產(chan) 業(ye) 發展報告》

三.重新洗牌,國產(chan) 光纖激光器迎來發展機遇

隨著政策的鼓勵和大力支持,隨著關(guan) 鍵元器件的技術突破和創新,未來5~10年高功率光纖激光器市場麵臨(lin) 重新洗牌,發展製勝的良機也隨之增多。2016年國務院和科技部出台的《國家重點基礎研究發展計劃》、《“十三五”國家科技創新規劃》和《2017年度增材製造重點專(zhuan) 項項目》明確指出:“加快研製具有自主知識產(chan) 權的大功率光纖激光器”和“開發研究大功率光纖激光關(guan) 鍵器件、關(guan) 鍵技術;發展工業(ye) 化大功率光纖激光器係統集成和模塊化組裝技術”。

目前,國產(chan) 高功率光纖激光器(1.5kW以上)的市場占有率依然較低,在船舶、重型機械、汽車、增材製造領域,依然以IPG、通快等進口廠商為(wei) 主導。由於(yu) 高功率光纖激光器加工速度快、精度高、綜合成本低,歐美汽車製造公司已經普及激光的應用。伴隨著輕量化的需求,未來汽車製造將采用高強度材料,激光加工的優(you) 勢更加明顯,預計該市場空間將超100億(yi) 。

此外,激光清洗、激光熔覆、金屬3D打印也在拓展高功率光纖激光器的應用場景。在需求和政策的雙重動力驅使下,目前國內(nei) 企業(ye) 在高功率光纖激光器核心器件、激光器封裝和設備方麵均出現突破和創新,一些廠商已經推出具有代表性的產(chan) 品:

1)在半導體(ti) 泵浦源方麵,華芯光電、北京凱普林、西安炬光、武漢銳科、大族天成已形成規模化;

2)武漢睿芯、中電23所、46所、長飛光纖光纜已具有增益光纖的研發和生產(chan) 能力;

3)上海光機所、長飛光纖光纜、聚科光電等企事業(ye) 單位具有雙包層光纖光柵生產(chan) 能力;

4)武漢銳科、深圳創鑫、山東(dong) 海富和上海飛博也在2013~2016年相繼推出1.5kW以上單模和高達萬(wan) 瓦多模連續光纖激光器。

相信在未來5~10年內(nei) ,隨著光纖激光器相關(guan) 產(chan) 品和設備的研發和推出,隨著各相關(guan) 產(chan) 業(ye) 需求的不斷湧現,中高功率光纖激光器市場將重新洗牌,國產(chan) 中高功率光纖激光器將迎來深入發展的利好機遇,有望成為(wei) 行業(ye) 新引擎,驅動著相關(guan) 產(chan) 業(ye) 的進一步拓展。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們