製造業(ye) 擴張速度放緩

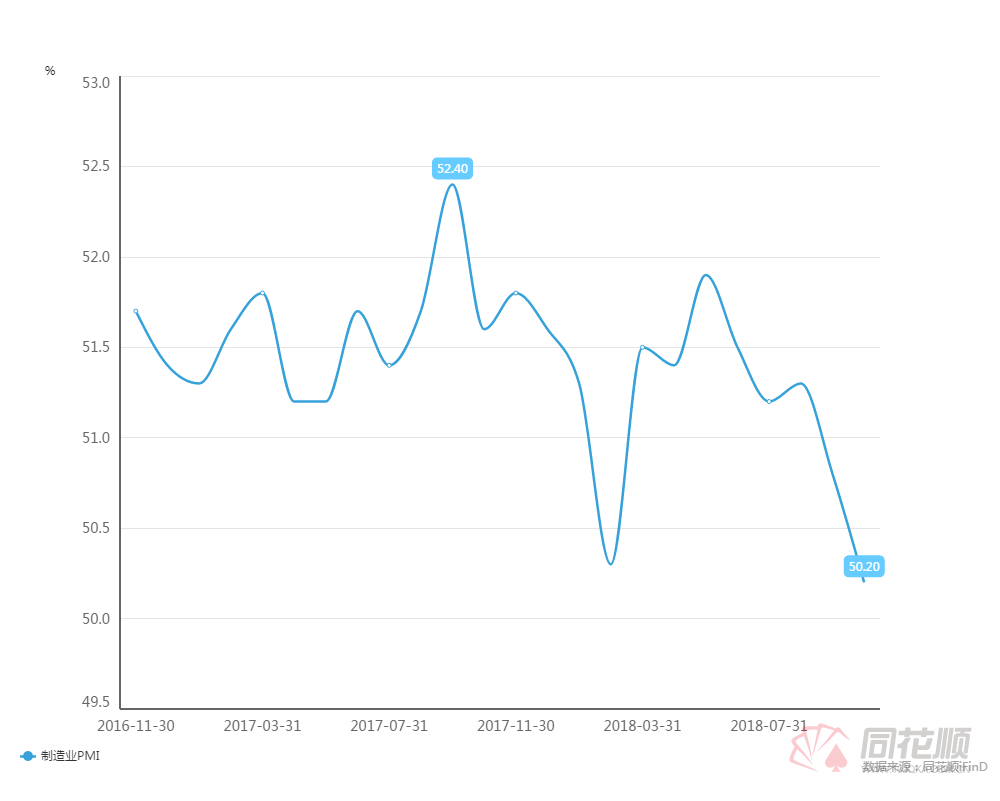

10月份中國製造業(ye) 采購經理指數(PMI)為(wei) 50.2,比上月下降0.6個(ge) 百分點,預期50.6。

從(cong) 企業(ye) 規模看,大型企業(ye) PMI為(wei) 51.6%,比上月回落0.5個(ge) 百分點,繼續保持擴張態勢;中、小型企業(ye) PMI為(wei) 47.7%和49.8%,分別比上月回落1.0和0.6個(ge) 百分點,低於(yu) 臨(lin) 界點。

從(cong) 分類指數看,在構成製造業(ye) PMI的5個(ge) 分類指數中,生產(chan) 指數和新訂單指數高於(yu) 臨(lin) 界點,原材料庫存指數、從(cong) 業(ye) 人員指數和供應商配送時間指數低於(yu) 臨(lin) 界點。

從(cong) 13個(ge) 分項指數來看,同上月相比, 除生產(chan) 經營活動預期指數持平。其餘(yu) 12個(ge) 指數均有所下降。其中,生產(chan) 量指數、新訂單指數、新出口訂單指數、購進價(jia) 格指數和出廠價(jia) 格指數降幅超過1個(ge) 百分點,其他指數降幅均在1個(ge) 百分點以內(nei) 。

從(cong) 企業(ye) 盈利狀況來看,1-9月份全國規模以上工業(ye) 企業(ye) 利潤增長14.7%,增速比1-8月份放緩1.5個(ge) 百分點,連續三個(ge) 月下降,降速加快。工業(ye) 企業(ye) 利潤增速放緩的重要原因是價(jia) 格抬升作用減弱,並不能完全反應當前製造業(ye) 生產(chan) 狀況。從(cong) 利潤增長的行業(ye) 來看,利潤增長較快的主要是上遊行業(ye) ,這些行業(ye) 受到價(jia) 格上升的抬升作用明顯。隨著產(chan) 品價(jia) 格不再持續走高,利潤率下降將會(hui) 影響企業(ye) 生產(chan) 。

從(cong) 高頻產(chan) 出數據來看,10月重點企業(ye) 粗鋼日均產(chan) 量為(wei) 198.7萬(wan) 噸/日,比9月產(chan) 量略有加快。日均鐵精粉7.14萬(wan) 噸/日,同比環比都明顯減少。10月高爐開工率有所上升,但低於(yu) 6月水平。柯橋紡織價(jia) 格指數略有下降,但10月基本保持在106點之上,絕對水平不低。中國棉紡織行業(ye) 景氣指數小幅下降到48.18點,可能中美貿易摩擦升級影響了輕紡工業(ye) 景氣預期。10月高頻的南華工業(ye) 品指數整體(ti) 上市,基本保持在2200點以上,略高於(yu) 上個(ge) 月。

從(cong) 能耗來看,10月6大發電集團日均耗煤量先降後升,月末在51.1萬(wan) 噸/日,仍處在增長進程中。10月全國綜合煤炭價(jia) 格指數上升,增長速度加快,下旬在167.5點,環渤海動力煤綜合平均價(jia) 格指數在571點左右。

業(ye) 內(nei) 人士認為(wei) :繼9月份以後,10月份PMI指數繼續明顯回落,表明短期經濟下行壓力仍然較大。

從(cong) 指數反映情況看,預計10月份工業(ye) 生產(chan) 水平將繼續回落;國內(nei) 外市場需求水平趨降,出口增速下降。從(cong) 采購量、原材料庫存等指數變化看,企業(ye) 對市場的信心明顯不足。此外工業(ye) 品價(jia) 格水平預計也將趨降。同時需要看到,中國經濟基本麵已經明顯改善,穩增長、穩預期的政策力度較大。

綜合看,短期因素導致的經濟下行不會(hui) 持續發展。經濟形勢在年末到年初會(hui) 開始好轉。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們