聯創光電2月3日在上證e互動平台披露,作為(wei) 公司重要轉型方向的激光業(ye) 務已獲得第一筆商業(ye) 訂單,預計2020年一季度交貨。

據透露,聯創光電的激光子公司中久光電已完成大功率半導體(ti) 激光模塊封裝生產(chan) 線建設,完成了試生產(chan) ,進行了小批量生產(chan) ,產(chan) 品提供給某軍(jun) 工科研所驗證,產(chan) 品技術指標及可靠性滿足某軍(jun) 工項目要求,產(chan) 品技術水平達到國外進口同類產(chan) 品技術水平,公司近期獲得了某軍(jun) 工項目產(chan) 品訂單。首筆中標訂單預計2020年一季度交貨。未來公司將保持卓越的品質完成客戶交付的其他訂單。

中久光電由聯創光電與(yu) 中國工程物理研究院應用電子學研究所(九院十所)於(yu) 去年11月26日共同成立。公司兼具技術驅動、市場導向和軍(jun) 工體(ti) 係三大優(you) 秀基因,核心管理層股權激勵到位,戰略執行到位。

分析人士表示,聯創光電的激光業(ye) 務完成頭筆銷售,初戰告捷。這預示著公司的激光產(chan) 品在成熟性、技術可靠性以及契合行業(ye) 需求方麵得到了市場及產(chan) 業(ye) 鏈客戶的認可。同時,在上市公司宣布成立激光業(ye) 務的短短2個(ge) 月內(nei) 就獲得第一筆商業(ye) 訂單,顯示激光業(ye) 務的商用速度超出市場預期,後續隨著激光業(ye) 務產(chan) 能的釋放和銷售數據的攀升,2020年聯創光電的激光業(ye) 務發展值的期待。有了不斷提升的激光銷售業(ye) 績和激光概念的加持,低市盈率下的聯創光電將在今年迎來估值全麵修複的可能。

另有激光業(ye) 內(nei) 人士指出,隨著以中久光電為(wei) 代表的國內(nei) 激光設備製造廠商不斷崛起,有望打破國外企業(ye) 的壟斷及定價(jia) 權,直接拉低了進口產(chan) 品價(jia) 格。在這樣的趨勢下,未來核心零部件進口替代及定製激光解決(jue) 方案將成為(wei) 行業(ye) 的大風口。能否把握行業(ye) 風口,並在與(yu) 巨頭的激烈競爭(zheng) 中脫穎而出,將左右聯創光電未來的發展之路。

布局高端激光器 超強產(chan) 業(ye) 化能力快速落地

據此前披露,聯創光電相關(guan) 激光業(ye) 務的戰略布局旨在發展高端全固態激光器的核心器件,形成多款高亮度尾纖LD泵浦源係列產(chan) 品的產(chan) 業(ye) 化能力,成為(wei) 高端激光器的供應商,同時發展大功率全固態激光器係統。

綜合相關(guan) 媒體(ti) 此前報道,聯創光電在推動中久光電在成立伊始就已形成了六條高亮度LD尾纖泵浦源批量生產(chan) 線,達到月產(chan) 近千套高亮度LD尾纖泵浦源的生產(chan) 能力,產(chan) 線同時可滿足400W以內(nei) 的多單管技術構型的尾纖LD泵浦源生產(chan) 需求,月產(chan) 值達千萬(wan) 元。後期將進一步投資擴產(chan) 達月產(chan) 億(yi) 元級別。同時,已具備年產(chan) 15000套高亮度LD尾纖封裝的生產(chan) 能力。

同時,中久光電的140W 915nm高亮度尾纖LD泵浦源已通過產(chan) 品定型;3KW激光特種電源已完成產(chan) 品定型,2KW線偏振高功率窄線寬激光器已研製成功,激光裝備係統已用於(yu) 安全防衛和測距等應用。

聯創光電董事長曾智斌彼時亦透露,合資公司戰略目標進行半導體(ti) 激光器封裝、光纖耦合模組、激光製造光源、激光顯示光源等產(chan) 業(ye) 項目的建設,項目一期目標年產(chan) 值超10億(yi) 元。

推動實現國產(chan) 激光核心部件自主可控

在聯創光電的激光業(ye) 務中,九院十所作為(wei) 技術支撐方扮演著重要角色。九院十所發揮自身在半導體(ti) 激光、全固態激光等研究領域國內(nei) 領先的優(you) 勢,推進相關(guan) 科研成果轉化,打造行業(ye) 尖端自主可控的聯創激光產(chan) 業(ye) 鏈。

資料顯示,中國工程物理研究院應用電子學研究所(九院十所)主要從(cong) 事尖端高技術研究,至設立以來從(cong) 核技術應用電子學,到強激光和高功率微波,在激光、微波、輻射成像等領域取得了一係列重大研究成果,為(wei) 國家安全和國民經濟建設做出了重大貢獻,一直擔任著我國高能激光領域國家隊的角色。

根據發布儀(yi) 式介紹,中久光電雖剛成立,但卻已有了較好的工作基礎。作為(wei) 技術支撐方的九院十所形成了大功率疊陣泵浦源、泵浦激光增益模塊、高亮度尾纖LD泵浦源等三大係列產(chan) 品,實現了大功率半導體(ti) 激光核心部件全自主化。

特別是九院十所自主研發的140W高亮度尾纖LD泵浦源產(chan) 品正式推向市場,該項技術的誕生,打破了國外的技術封鎖,無論是技術戰略層麵還是經濟效益方麵,均具有重大意義(yi) 。

科技部主管的《中國科技成果》雜誌專(zhuan) 題權威報道

在談及中久光電的激光產(chan) 品優(you) 勢時,九院十所的有關(guan) 技術負責人說,此前,國產(chan) 的高能激光器領域大量的都用進口,而現在中久光電產(chan) 品的技術參數、質量已經和國外進口的沒什麽(me) 差別,可以實現技術完全的自主可控。同時,中久光電有著明顯的成本優(you) 勢和區域優(you) 勢。

誌在千億(yi) 激光產(chan) 業(ye) 鏈 聯創光電迎估值修複機會(hui)

據了解,近年來,隨著激光器技術的快速發展,以激光器為(wei) 基礎的激光產(chan) 業(ye) 在全球得到迅猛發展,廣泛應用於(yu) 工業(ye) 加工、通訊、照明、測繪、無人駕駛、醫療衛生、軍(jun) 事裝備等各個(ge) 領域。以激光切割、焊接、打孔、表麵處理、清洗、增材製造等為(wei) 代表的激光工業(ye) 加工製造工藝,已經成為(wei) 新的的顛覆性工藝技術,工業(ye) 加工製造進入“光加工、光製造時代”。

而隨著中國裝備製造業(ye) 的迅猛發展,特別是在“中國製造2025”的大戰略背景下,我國的加工製造業(ye) 麵臨(lin) 深度轉型,fun88官网平台製造產(chan) 業(ye) 成為(wei) 發展最為(wei) 迅猛的產(chan) 業(ye) 之一。

相關(guan) 數據顯示,2018年激光加工占比從(cong) 42%提升到45%,為(wei) 占比最高的細分領域,約為(wei) 61.6億(yi) 美元。激光通信占比從(cong) 34%回落至28%,市場規模為(wei) 38.2億(yi) 美元;科研與(yu) 軍(jun) 工應用2018年收入增速高達12.7億(yi) 美元,增速達到38%。而我國國內(nei) 市場因工業(ye) 體(ti) 量大,加工需求多,2018年激光設備市場(605億(yi) 元)為(wei) 工業(ye) 領域應用。

2018年全球激光器應用市場情況

有業(ye) 內(nei) 人士指出,在國產(chan) 激光器逐步崛起的背景下,核心零部件進口替代及推動激光解決(jue) 方案的行業(ye) 覆蓋是未來發展方向。因此,掌握激光核心器件研發及生產(chan) 技術意義(yi) 重大。

中久光電的目標是非常明確的,就是高端光纖激光器的泵浦源,以及未來依托這種直接半導體(ti) 激光的應用來開發的這款光纖激光器的產(chan) 品的產(chan) 業(ye) 化落地,將來意在發展從(cong) 芯片、模塊、光源、係統集成的完整的聯創激光產(chan) 業(ye) 鏈。

聯創光電董事長曾智斌透露,光纖激光器是新一代的固體(ti) 激光,具有光電轉換高、結構簡單、光度質量好等一係列的特點,目前已成為(wei) 激光器技術發展的主流方向,激光產(chan) 業(ye) 的主流群,在民用的領域它也很廣泛。民用方麵,比如醫療、通訊方麵,CT機、X光機都會(hui) 用到高端激光,大量應用到民用市場。

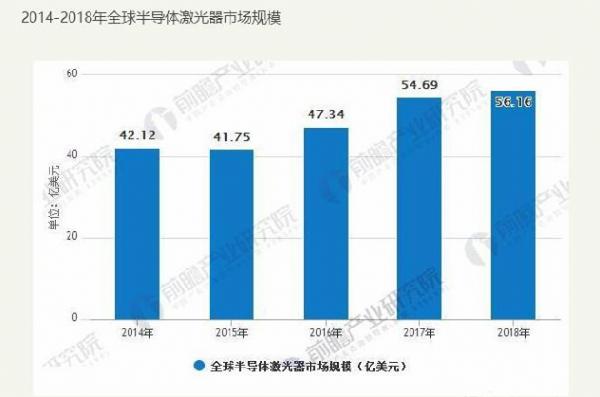

在激光產(chan) 業(ye) 的市場上,根據前瞻產(chan) 業(ye) 研究院發布的《半導體(ti) 激光產(chan) 業(ye) 市場前瞻與(yu) 投資戰略規劃分析報告》數據顯示,全球半導體(ti) 激光器市場規模較大,由2014年的42.12億(yi) 美元增加到2018年的56.16億(yi) 美元,年複合增長率為(wei) 7.5%。

單純泵浦源市場,2018年全球工業(ye) 激光器銷售收入為(wei) 50.6億(yi) 美元,其中光纖激光器銷售收入為(wei) 26.0億(yi) 美元,在工業(ye) 激光器銷售收入中占51.5%。保守估計到2020年,光纖激光器僅(jin) 國內(nei) 市場也會(hui) 有100億(yi) 元左右的規模,以泵浦源為(wei) 核心的半導體(ti) 激光器市場樂(le) 觀。

由於(yu) 技術前沿,激光一直是高毛利行業(ye) 。萬(wan) 得數據顯示,國內(nei) 18年以來的激光板塊毛利最高可達60%,淨利也超過了30%。另來自光纖激光器全球龍頭IPG 財報數據,2011-2018 年該公司毛利率和淨利潤率中樞分別為(wei) 54%/26%。

據此前相關(guan) 媒體(ti) 測算及激光行業(ye) 數據,按單套公開市場價(jia) 格1.2萬(wan) 計算,比照國內(nei) 外同行50-60%毛利,中久光電的單套成本約為(wei) 0.5萬(wan) 。目前中久光電1.5萬(wan) 套的年產(chan) 能已可實現1.8億(yi) 的營收增量,比照國內(nei) 外30%左右的淨利率,由此可實現約5000萬(wan) 的淨利增量。同時按國內(nei) 目前激光板塊平均PE值50倍計算,目前聯創光電已有近25億(yi) 的市值增量。

另按聯創光電披露的產(chan) 值規劃,據此測算,激光業(ye) 務一期目標10億(yi) 年產(chan) 值全部達產(chan) 後,將帶來約20萬(wan) 的年產(chan) 量,同樣按單套價(jia) 格1.2萬(wan) 計算,可實現約24億(yi) 營收增量,由此可為(wei) 上市公司創造近7億(yi) 利潤增量,以目前激光板塊近50倍PE計算,可為(wei) 上市公司增加350億(yi) 市值。

此次激光業(ye) 務獲得首筆訂單,隻是牛刀小試。在2020年,隨著市場的不斷培育與(yu) 拓展,產(chan) 能的逐步與(yu) 全麵釋放,激光業(ye) 務給上市公司的貢獻將不可估量。與(yu) 激光業(ye) 務板塊的50倍PE相比,隻有30倍PE的聯創光電有著明顯的估值修複機會(hui) 。

近一年來,聯創光電從(cong) 一家傳(chuan) 統的光電企業(ye) ,變身“電子、軍(jun) 工、超導、激光”四輪驅動前沿高科技企業(ye) 。短短一年間,聯創光電就完成了從(cong) 電子、軍(jun) 工兩(liang) 個(ge) 傳(chuan) 統賽道到增加超導、激光兩(liang) 個(ge) 新賽道的完整布局。

考慮到九院十所主要從(cong) 事國防尖端高技術研究,一直擔任著我國高能激光領域國家隊的角色,而聯創光電也有著深厚的軍(jun) 工背景、產(chan) 品實力和市場拓展能力,通過與(yu) 國家隊“九院十所”的合作,激光業(ye) 務的破局指日可待,聯創光電未來長遠發展值得期待。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們