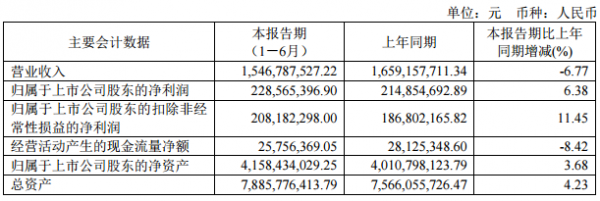

8月29日,江西聯創光電科技股份有限公司(以下簡稱“聯創光電”或“公司”)發布2024年半年度報告。報告期內(nei) ,聯創光電實現營業(ye) 總收入154,678.75萬(wan) 元,較上年同期降低6.77%,其中,主營業(ye) 務收入150,944.31萬(wan) 元,較上年同期降低7.78%。然而,公司通過優(you) 化產(chan) 業(ye) 結構,提高收入含金量,實現歸屬於(yu) 上市公司股東(dong) 的淨利潤22,856.54萬(wan) 元,較上年同期增長6.38%。同時,產(chan) 品綜合毛利率達到18.70%,較上年同期增長0.62個(ge) 百分點。

在複雜多變的國內(nei) 外經濟環境下,聯創光電憑借其在激光、智能控製、背光源及光電通信與(yu) 智能裝備線纜等領域的持續深耕與(yu) 技術創新,於(yu) 2024年上半年實現了業(ye) 績的穩健增長與(yu) 轉型升級的顯著加速。盡管主營業(ye) 務收入略有下降,但淨利潤與(yu) 產(chan) 品綜合毛利率均實現正增長,展現出強大的發展韌性和市場競爭(zheng) 力。

激光產(chan) 業(ye) 核心競爭(zheng) 力增強

激光產(chan) 業(ye) 作為(wei) 公司的核心板塊之一,報告期內(nei) ,聯創光電繼續築牢核心競爭(zheng) 力。

該公司激光產(chan) 業(ye) 圍繞高能激光反製無人機係統開展自主研發,成果不斷湧現,新產(chan) 品頻頻“上新”。一方麵,著力培育要地、低空、近程強激光反“低慢小”無人機裝備研發、改進升級與(yu) 生產(chan) 製造的現代化產(chan) 業(ye) 體(ti) 係。另一方麵,針對強激光反無人機係統持續升級換代,提升裝備工程化水平的同時,實現圖像識別算法、ATP轉台控製自主化、多套組網控製等關(guan) 鍵核心技術自主,並完成了模擬指控平台係統開發,將無人機捕獲成功率提升至90%以上,進一步鞏固了公司在激光反製領域的領先地位。

同時,公司控股子公司“中久光電”開始交付更高功率、更高光束質量的前端尾纖LD泵浦源 以及光纖激光器產(chan) 品,不斷拓深激光產(chan) 品厚度,拓廣激光業(ye) 務寬度。高溫超導產(chan) 業(ye) 的資產(chan) 注入進程已經啟動,將為(wei) 公司高質量快速發展注入新動能。

報告期內(nei) ,公司的激光反製係統取得出口許可之後,整機產(chan) 品麵向多個(ge) 展會(hui) 和客戶進行了展演,“光刃”品牌在國際上取得了良好知名度,帶動訂單量較快增長,為(wei) 公司轉型升級注入新的動能。

2024年上半年,該板塊實現主營業(ye) 務收入4,621.14萬(wan) 元。

智能控製板塊盈利能力顯著增強

智能控製器是電子設備的“中樞控製核心”,是在儀(yi) 器、設備、裝置、係統中為(wei) 完成特定用途而 設計的計算機控製單元,下遊應用廣泛。

2024年上半年,聯創光電在智能控製器板塊進行了產(chan) 品結構優(you) 化,加大自主開發,強化設計服務和技術降本,持續推動產(chan) 品轉型升級,在夯實智能控製家電業(ye) 務產(chan) 品線的基礎上持續創新,重點布局汽車與(yu) 工控控製器產(chan) 品。其中,家電控製器有120餘(yu) 項新產(chan) 品量產(chan) ,涉及大家電控製器、廚電控製器、電子馬桶類的衛浴潔具智能控製器、空氣淨化器控製器等。

報告期內(nei) ,公司智能控製器板塊持續夯實家電業(ye) 務,調整家電產(chan) 品結構,豐(feng) 富白色家電設備和廚衛設備顯示組件產(chan) 品線,並新開拓清潔設備及儲(chu) 能應用產(chan) 品。同時,持續創新業(ye) 務場景,重點布局工業(ye) 控製和汽車電子應用,進一步增強了整體(ti) 產(chan) 業(ye) 的盈利能力。光耦產(chan) 品方麵,超高壓車規級光 MOS 固態繼電器以及首創的超強安規晶體(ti) 管光耦正式實現量產(chan) ,公司的高端光耦產(chan) 品緊抓國產(chan) 化替代的契機,進入下遊頭部客戶的供應鏈體(ti) 係,開始成為(wei) 智能控製器板塊新的利潤增長點。

此外,公司在汽車與(yu) 工控控製器的自主開發產(chan) 品比例穩步提升,自主開發產(chan) 品比例達到45%,進一步增強了整體(ti) 產(chan) 業(ye) 的盈利能力。

2024年上半年,該板塊實現主營業(ye) 務收入88,308.45萬(wan) 元。

背光源板塊毛利率提升明顯

背光源是光電顯示產(chan) 業(ye) 中的關(guan) 鍵組成部分,被廣泛應用於(yu) 智能手機、醫療顯示儀(yi) 、家電顯示器等諸多領域。受多重因素影響,近年來背光源市場空間持續萎縮。

報告期內(nei) ,聯創光電持續優(you) 化背光源、線纜等傳(chuan) 統產(chan) 業(ye) ,資產(chan) 質量和盈利能力有所改善。根據市場需求和盈利水平調整產(chan) 品結構,毛利率水平較低的業(ye) 務占比降低,毛利率水平較高的平板背光源業(ye) 務量占比提升帶動板塊整體(ti) 銷售收入和毛利率增長,同比減虧(kui) 明顯。

2024 年上半年,該板塊實現主營業(ye) 務收入50,489.05萬(wan) 元。

光電通信與(yu) 線纜板塊減虧(kui) 效果顯現

電線電纜是用以傳(chuan) 輸電能或磁能、傳(chuan) 遞信息、實現電磁能轉換的線材產(chan) 品,廣泛應用於(yu) 電力、 軌道交通、建築工程、裝備設備、航空航天等領域。目前,我國電線電纜行業(ye) 呈現出以大型企業(ye) 為(wei) 主,外資企業(ye) 和中小企業(ye) 為(wei) 輔的競爭(zheng) 格局,行業(ye) 內(nei) 資源整合進程不斷加速。

報告期內(nei) ,聯創光電在光電通信及智能裝備線纜板塊繼續重點聚焦軍(jun) 工、5G 通信、工業(ye) 裝備、軌道交通、外貿五大領域,通過內(nei) 部精細化管理,整體(ti) 毛利率有所提升,減虧(kui) 效果較為(wei) 明顯。

報告期內(nei) ,該板塊實現主營業(ye) 務收入7,525.68萬(wan) 元。

結語

2024年上半年,國內(nei) 經濟運行總體(ti) 平穩,但外部環境錯綜複雜,國內(nei) 有效需求依然不足,經濟回升向好基礎仍需鞏固。

麵對國內(nei) 外經濟環境的複雜變化,聯創光電作為(wei) 國家863計劃成果產(chan) 業(ye) 化基地、國家技術創新示範企業(ye) 、工信部智能製造試點示範企業(ye) 和國家知識產(chan) 權優(you) 勢企業(ye) ,盡管處於(yu) 產(chan) 業(ye) 結構調整、新舊動能轉換的陣痛期,仍然保持戰略定力,堅持科技引領,持續深化創新驅動的發展戰略。

報告期內(nei) ,公司新增專(zhuan) 利授權27項,其中發明專(zhuan) 利6項,實用新型專(zhuan) 利19項,外觀設計專(zhuan) 利2項。截至2024年6月底,公司累計獲得專(zhuan) 利授權435項,軟件著作權126項。

報告指出,聯創光電將繼續重點聚焦激光、超導等戰略新興(xing) 產(chan) 業(ye) 創新研發,全力推進激光和超導產(chan) 業(ye) 加速發展,同時持續優(you) 化傳(chuan) 統主業(ye) ,加快轉型升級步伐,努力實現更高質量的發展目標。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們