光纖激光器推動行業(ye) 革命

光纖激光器在過去十年的大發展是激光產(chan) 業(ye) 最具革命性的技術突破,在中國市場發展尤其迅猛。從(cong) 較早期的脈衝(chong) 光纖激光打標快速席卷標刻市場,到2014年後光纖激光應用於(yu) 金屬切割快速放量。光纖激光器的能力在工業(ye) 加工應用大放異彩,目前已成為(wei) 工業(ye) 激光器的最主要類型,全球範圍內(nei) 占比超過55%,在各方麵的應用也十分廣泛。激光焊接、激光切割、激光打標和激光清洗等激光加工技術,合力推動了整個(ge) 激光行業(ye) 市場的發展。

中國是全球最為(wei) 重要的光纖激光器市場,目前市場銷售額約為(wei) 全球的60%。裝機數量在全球也是首屈一指,脈衝(chong) 式光纖激光器裝機早已超過20萬(wan) 台,而連續激光器的裝機也近3萬(wan) 台。有如IPG,nLight,SPI等外國主要廠商均把中國視為(wei) 最重要市場,而且事實上他們(men) 在中國市場銷售約占其公司業(ye) 績超過4成。

光纖激光裝備功率提升競賽和發展路徑

據了解,激光加工呈現高功率發展的趨勢也十分明顯,不斷探索著切割厚度的極限。數據顯示,光纖激光器成為(wei) 切割應用的主流以來市場整體(ti) 的裝機平均功率逐年提高。

2014年,激光切割應用成為(wei) 主流。當年的500W功率激光器迅速成為(wei) 市場寵兒(er) 。隨後迅速演變成千瓦功率至1500W。

在2016年以前,全球主要的激光設備廠商都認為(wei) 6KW已經能夠解決(jue) 絕大部分的切割需求。但下半年大族激光率先推出8KW激光切割機,拉開了激光裝備功率提升的競賽。

2017年,萬(wan) 瓦激光切割機橫空出世,中國光纖激光切割機市場開始邁向萬(wan) 瓦時代,甚至隨後的2萬(wan) 瓦、3萬(wan) 瓦激光器也應運而生,國內(nei) 外激光器廠商不斷推出更高功率的光纖激光器,就像一場賽跑一樣。究竟是激光加工需求推動了激光器功率,還是激光器功率提升推動了超高功率激光裝備,已經難以說得清。

市場的選擇和理性思考

這一輪的激光切割裝備功率比拚裏,中國的廠商明顯是引領全球的,甚至早於(yu) 外國巨頭。直到2019年上海某展會(hui) 上,主要的切割裝備企業(ye) 還在爭(zheng) 先恐後推出20KW,甚至宣稱擁有30KW的設備,似乎有點一股腦熱沉迷於(yu) 功率追逐裏。

毫不否認,以國內(nei) 品牌銳科、創鑫、傑普特、飛博、國誌等企業(ye) 不斷推出萬(wan) 瓦級以上光纖激光器,國外的IPG,nLight和SPI也在推進,為(wei) 光纖激光器的發展做出了重要貢獻,也為(wei) 激光加工打開了更多的應用空間和可能性。也不否認,功率的增加會(hui) 帶來更高的加工效率。對於(yu) 同樣厚度的金屬板,以目前超高功率最受歡迎的12KW激光切割機,其加工速度效率幾乎是6KW的兩(liang) 倍。隨著高功率光纖激光性能效率不斷提高,促使激光加工效率大幅提升,或將為(wei) 未來的大規模生產(chan) 製造通用化工具。

然而我們(men) 必須看到,在厚度超過40毫米的金屬材料,大多出現在高端裝備、大型構件,以及特殊領域、特殊應用場合。生活中、工業(ye) 製造中的絕大多數常見產(chan) 品,其激光加工需求在20毫米以內(nei) ,這恰恰是2000至6000瓦激光器的範圍。一方麵我們(men) 看到外國企業(ye) 如通快、百超、三菱、天田、馬紮克等均沒有刻意追求渲染萬(wan) 瓦級的切割裝備,而是專(zhuan) 注於(yu) 根據用戶加工情況推薦合適的功率。另一方麵我們(men) 也看到了用戶逐漸變得理性,市場的選擇逐漸顯示萬(wan) 瓦級以上的切割裝備出貨量增長並未達到預期,反而是中高功率2KW至6KW快速上升。

激光器廠商仍然在努力提高光源功率,但是具有這個(ge) 功率能力不代表就是市場能形成批量,另外光學器件和配套集成產(chan) 品的功率承載能否跟進也是一大問題。另外,提升加工速度不是要一味的提高功率,還要從(cong) 集成的機床、控製係統、運動台、全機身設計等機械因素下功夫。用戶非常清楚自己的產(chan) 品和加工需求,他們(men) 最終會(hui) 理性選擇符合自身應用的功率段,他們(men) 最看重的其實是高功率機器的穩定性,持續加工的能力。

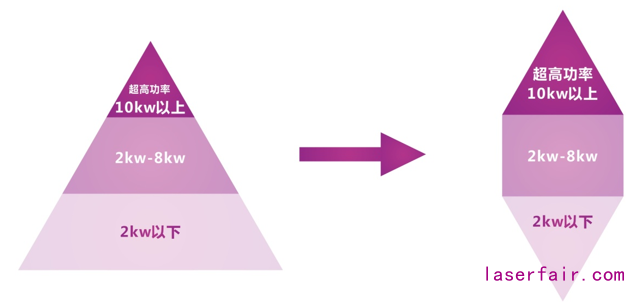

如今,激光加工功率已經形成了金字塔式的分層,在金字塔頂端,超高功率部分10KW以上占少數,其功率水平也將越來越高。而中高功率部分2KW至8KW是目前發展最快的領域。底部應用屬於(yu) 2KW以下的切割市場。回歸到實際應用,超高功率批量並不大,在真正的應用層麵,2000-6000瓦的用量正在快速回歸。

這種金字塔結構並非一成不變,筆者預估,未來五年左右時間內(nei) ,國內(nei) 激光切割市場結構將向“兩(liang) 頭小,中間大”轉變。因為(wei) 目前中小功率連續激光器已經很便宜了,出於(yu) 采購成本的考慮,3KW、4KW的設備要蠶食1KW或者1.5KW是很容易的事情,但是12KW以上要蠶食3KW、4KW以及6KW都不是那麽(me) 容易推進。

特域提前布局未來中高功率激光市場

激光行業(ye) 是一個(ge) 具有明顯全球化特征的行業(ye) 。2020年新冠肺炎疫情的肆虐,讓不少激光企業(ye) 的訂單遭遇滑鐵盧。隨之伴來的一個(ge) 現象是,疫情對用戶投資信心造成打擊,人們(men) 的投資趨於(yu) 保守,出廠激光設備的平均功率下降非常快。

然而進入四月份,我國疫情基本消退,各行業(ye) 得到快速複蘇,加上國家各項政策扶持力度加大,激光的製造需求迅速回升。在中高功率應用,2000至6000瓦仍然是最值得關(guan) 注的。原因主要在於(yu) ,這個(ge) 功率段可以滿足大多數加工需求,在市場中已形成成熟完整的產(chan) 業(ye) 鏈,在通用化應用場景中性價(jia) 比較高。因此可以預見,未來幾年裏,中高功率市場容量是最大的。

廣州特域機電有限公司作為(wei) 國內(nei) 領先的激光冷卻設備供應商,針對連續光纖激光器應用的發展趨勢,自主研發了相應的冷水機係列CWFL,從(cong) 500瓦到萬(wan) 瓦級的設備應用均能夠配套。

以其自主研發的CWFL-6000雙溫激光冷水機為(wei) 例,專(zhuan) 門為(wei) 6000瓦高功率激光器定製,具備兩(liang) 個(ge) 獨立的溫控係統,可獨立冷卻激光器和切割頭,溫控精度達±1°C,支持ModBus-485通訊,具有多種故障和警報功能,並開啟實時監控,多重保障,為(wei) 激光器使用壽命護航,同時很好地保證了加工效果和穩定性。特域機電傾(qing) 力為(wei) 國內(nei) 激光製造提供良好的冷卻設備,致力於(yu) 與(yu) 同行為(wei) 我國激光產(chan) 業(ye) 發展做更多的貢獻。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們