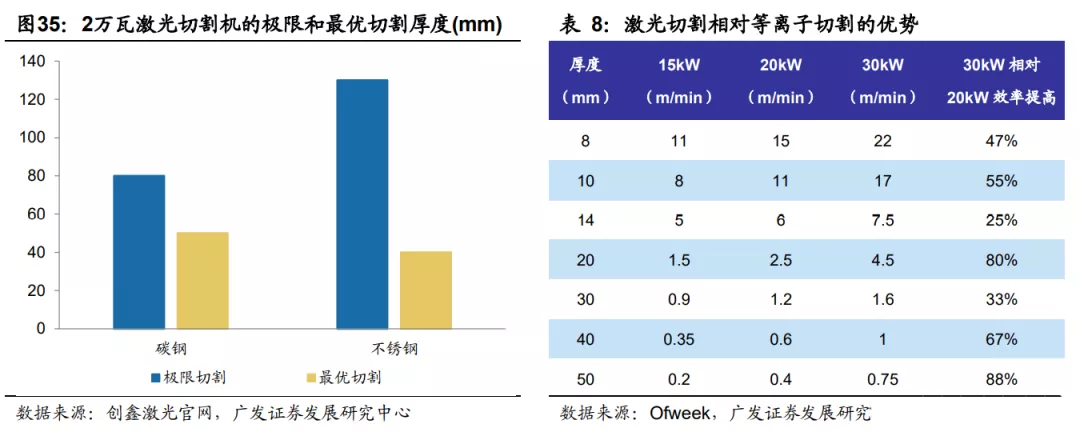

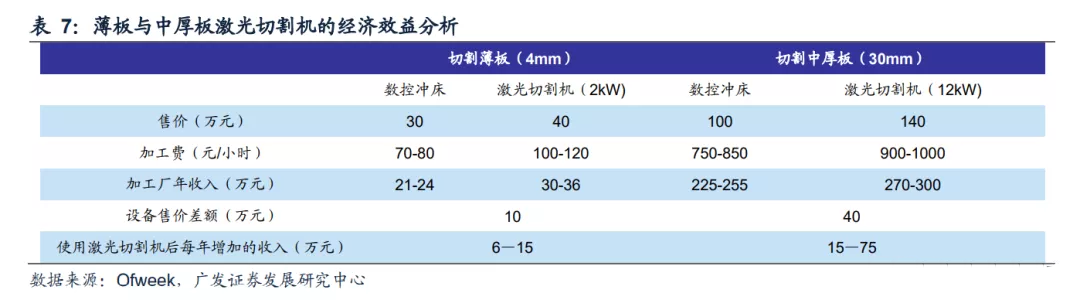

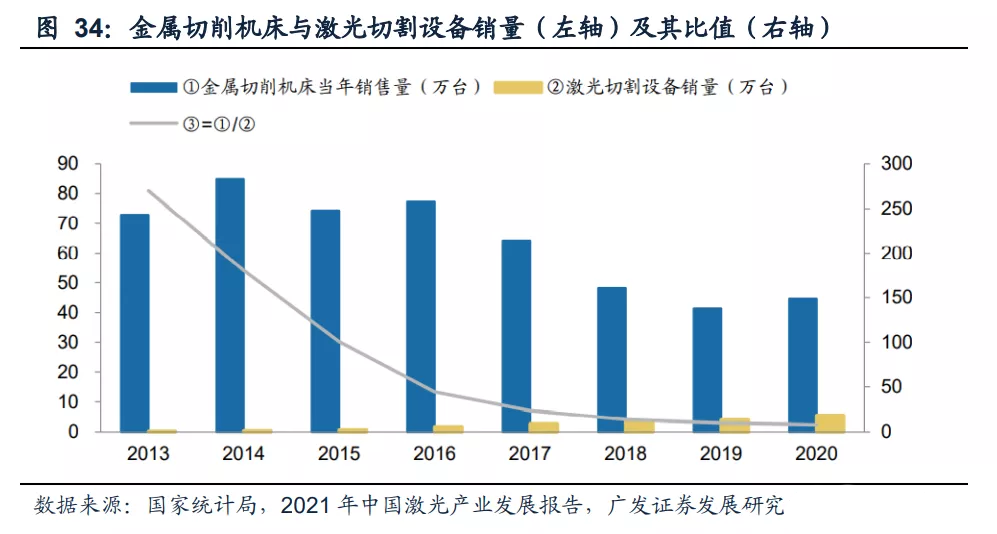

大族激光1996年成立於(yu) 深圳,2004年在深交所上市。公司為(wei) 全球客戶提供激光、機器人及自動化智能製造解決(jue) 方案。 公司在2021年進行大刀闊斧的改革,重新梳理了自身的業(ye) 務架構,並建立管理決(jue) 策委員會(hui) 對各個(ge) 事業(ye) 群進行統籌管理,董事長高雲(yun) 峰先生親(qin) 自任管理決(jue) 策委員會(hui) 主任。 公司將主要業(ye) 務分為(wei) 三大事業(ye) 群:通用元件及行業(ye) 普及產(chan) 品事業(ye) 群、行業(ye) 專(zhuan) 機事業(ye) 群、極限製造事業(ye) 群,並建立公共資源及服務平台支撐三大事業(ye) 群發展。 在事業(ye) 群基礎上,公司對每個(ge) 產(chan) 品線重新進行戰略梳理,目前有超過100個(ge) 產(chan) 品中心。向各中心放權並進行差異化考核,進行扁平化管理,使得公司資源配置更加合理、高效。 通過深化組織架構改革,公司可以更好地服務於(yu) “激光+X”戰略目標,不斷拓展新的行業(ye) 應用和場景,推出有技術優(you) 勢的行業(ye) 專(zhuan) 用設備和新場景應用設備,打造平台型企業(ye) 。 一方麵,公司業(ye) 務範圍從(cong) 產(chan) 業(ye) 鏈下遊的設備集成商拓展到上遊設備核心器件領域,通過垂直一體(ti) 化提升競爭(zheng) 優(you) 勢;另一方麵,公司基於(yu) 激光核心能力不斷切入新的應用領域,通過橫向拓展持續開拓新增長極。 多個(ge) 行業(ye) 的橫向突破是公司核心能力在不同應用領域的延伸。 行業(ye) 專(zhuan) 機業(ye) 務產(chan) 品覆蓋下遊包括:消費電子、PCB、顯示麵板、動力電池、光伏、LED、半導體(ti) 等行業(ye) ;極限製造業(ye) 務產(chan) 品覆蓋下遊更為(wei) 廣泛,包括:工程機械、建設機械、汽車配件、廚衛五金、電子電氣、智能家居等行業(ye) 。 公司目前已經形成產(chan) 品的激光設備及自動化產(chan) 品型號有600多種,產(chan) 品品類齊全、綜合技術優(you) 勢顯著,可以為(wei) 客戶提供係統化解決(jue) 方案。 同時,公司經過20多年發展,沉澱了3萬(wan) 個(ge) 規模以上的工業(ye) 客戶,具有強大的客戶資源優(you) 勢,有利於(yu) 公司深度服務客戶實現多維度、平台型價(jia) 值。 大族激光創始人高雲(yun) 峰先生是公司的實控人,擔任公司的董事長。高雲(yun) 峰先生直接持股9.03%,通過大族控股間接持股15.17%,合計持股24.18%。 為(wei) 進一步建立、健全公司長效激勵機製,使公司高管人員、核心管理人員、核心技術(業(ye) 務)人員共同分享公司的發展成果,上市公司於(yu) 2019年8月發布大規模股票期權激勵計劃。 激勵計劃授予的激勵對象總人數為(wei) 1336人,擬向激勵對象授予不超過5000萬(wan) 份股票期權,約占激勵計劃公告時公司總股本的4.6857%,股票期權的行權價(jia) 格為(wei) 每股30.57元。 股票期權行權條件以2018年扣非後淨利潤14.54億(yi) 元為(wei) 基數,2020-2022年扣非後淨利潤增長率分別不低於(yu) 5%、15%和30%。 2020年公司扣非後淨利潤為(wei) 6.75億(yi) 元,未能滿足第一期行權條件,獲授的但尚未行權的股票期權由公司注銷。 第二個(ge) 行權期的業(ye) 績考核目標為(wei) 2021年扣非淨利潤不低於(yu) 16.72億(yi) 元,公司2021年前三季度實現扣非後的歸母淨利潤為(wei) 12.67億(yi) 元,預計全年有望達到行權條件。 此外,公司子公司大族數控擬分拆上市,2020年12月公司通過增資的方式實行股權激勵,設立員工持股平台對大族數控進行增資。 其他子公司方麵,公司於(yu) 2021年4月發布公告,擬通過轉讓子公司大族光電部分股權的方式實施股權激勵。對於(yu) 子公司大族光伏,公司擬通過增資擴股的形式實施股權激勵。 大族激光在上市公司層麵通過授予股票期權,子公司層麵通過股權轉讓或增資擴股形式激勵核心人員,調動其積極性推動公司成長,並與(yu) 員工共享公司發展成果。 激光切割、激光打標和激光焊接並稱激光加工技術的三駕馬車,是近年來激光在工業(ye) 領域較為(wei) 成熟和廣泛的應用。其中激光切割在工業(ye) 激光設備中占比最大,2019年在我國工業(ye) 激光設備中的占比達到39%。 高功率激光器普及,激光切割設備不斷突破厚度極限。 2015年以前,高功率激光器在我國產(chan) 銷量較低,激光切割在應用上長期存在厚度的限製。 傳(chuan) 統上認為(wei) 火焰切割能切割的板材厚度範圍最廣,在50mm以上速度優(you) 勢明顯,適合於(yu) 精度要求不高的厚板和特厚板加工;等離子切割在30-50mm區間速度優(you) 勢明顯,不適於(yu) 加工特別薄的板材(<2mm);而激光切割多使用千瓦級激光器,在10mm以下速度和精度優(you) 勢明 顯;機械衝(chong) 床介於(yu) 等離子與(yu) 激光切割之間。 近年來,隨著高功率激光器的逐漸普及,激光切割設備開始逐漸向中厚板市場滲透。激光器功率提升到6千瓦後,憑借高性價(jia) 比持續替代機械衝(chong) 床。 據Ofweek的數據,數控衝(chong) 床價(jia) 格雖低於(yu) 激光切割機,但激光切割機的切割質量更高,且可以憑借高生產(chan) 效率攤薄固定成本,通過高良率節約物料、人工成本,並且無需後續矯直、打磨等,後處理工序減少,以此抵消高額的投資成本,其投資回報周期顯著優(you) 於(yu) 機械衝(chong) 床。 有效的性能替代和價(jia) 格替代下,激光切割設備加速侵吞傳(chuan) 統切割市場。 2013年我國金屬切削機床銷量為(wei) 72.90萬(wan) 台,同年激光切割設備剛剛起步,銷量僅(jin) 有0.27萬(wan) 台。6年間金屬切削機床銷量呈下跌趨勢,而激光切割設備則加速增長。 到2020年,金屬切削機床銷量降至44.60萬(wan) 台,激光切割設備銷量升至5.50萬(wan) 台。金屬切削機床銷量對激光切割設備的比值從(cong) 2013年的270迅速下滑至2020年的8。 伴隨功率提高,設備的可切割厚度和效率同時提升,開啟對等離子切割的替代。 2萬(wan) 瓦激光切割機將碳鋼和不鏽鋼的最優(you) 切割厚度分別突破至50mm和40mm。 考慮到鋼板一般按厚度分為(wei) 薄板(<4mm)、中板(4-20mm)、厚板(20-60mm)、特厚板(>60mm),萬(wan) 瓦級設備已能完成對於(yu) 中薄板和絕大部分厚板的切割工作,激光切割設備的應用場景不斷向中厚板領域延伸,達到等離子切割的厚度範圍。 除了提高切割材料厚度上限外,激光切割較等離子切割的切縫更窄,平整度更高,切割質量 有所提升。 另一方麵,激光器高功率化還使得切割效率不斷提升。例如在50mm碳鋼切割上,3萬(wan) 瓦激光切割機效率較2萬(wan) 瓦切割機效率可提高88%。大功率激光設備已開啟等離子替代,未來將加速替代等離子切割市場,創造持續增長動能。

深化組織架構改革,整裝而發開啟由大而強新征程

多種形式進行股權激勵,與員工共享發展成果

高功率:存量業務穩中有升,開啟等離子切割替代時代

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們