近日,Yole Group旗下的Yole Intelligence,一家全球知名市場研究與(yu) 戰略谘詢公司,發布了《2022年汽車與(yu) 工業(ye) 領域激光雷達報告》。《報告》統計了包括全球十餘(yu) 家頭部企業(ye) 在內(nei) 的激光雷達研發製造商在汽車和工業(ye) 市場應用的份額占比情況。在眾(zhong) 多廠商中,禾賽科技以強勁的實力獲得了多個(ge) 全球第一。

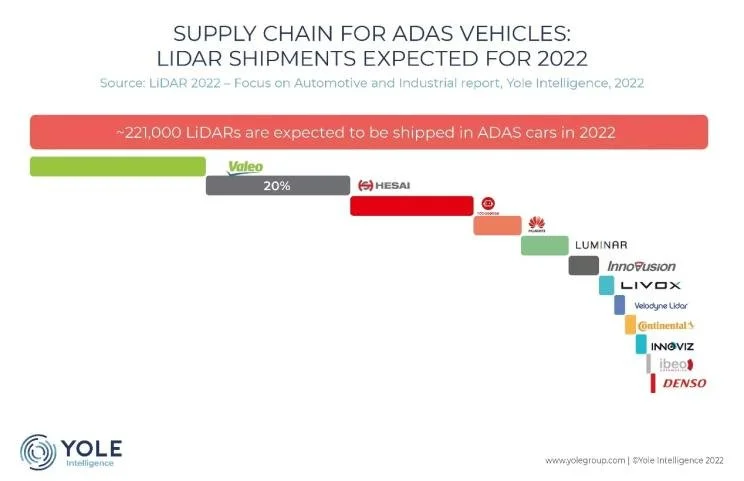

在量產(chan) 乘用車領域,激光雷達正在加速大規模“上車”。現階段,在全球範圍內(nei) ,fun88官网平台雷達供應商占高級輔助駕駛(ADAS)前裝定點數量的50%。這是因為(wei) 中國的激光雷達廠商與(yu) OEM建立起了緊密的合作關(guan) 係,推動中國智能電動車市場駛入發展快車道。

從(cong) 前裝量產(chan) 供應商來看,禾賽斬獲了截至目前全球27%的前裝定點數量,排名全球第一。禾賽專(zhuan) 為(wei) ADAS前裝量產(chan) 車打造的車規級半固態遠距激光雷達AT128一經發布就獲得了眾(zhong) 多車企的青睞,官宣定點包括理想、集度、高合、路特斯等汽車品牌旗下的多款車型,並在今年已經開始大規模量產(chan) 和交付。

此外,Yole Intelligence預計,2022年將有超過20萬(wan) 台的激光雷達交付上車,其中20%的激光雷達都將來自於(yu) 禾賽,僅(jin) 次於(yu) 法雷奧。

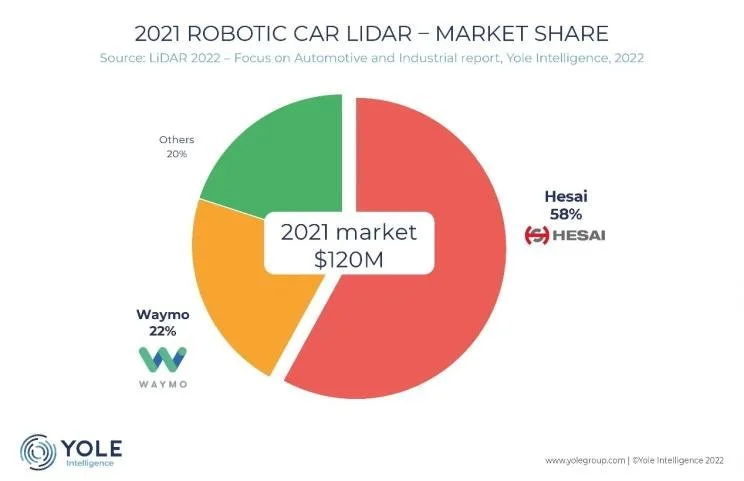

2021年,激光雷達在L4自動駕駛領域的市場規模達1.2億(yi) 美元,相較2020年增長了11%。激光雷達率先布局於(yu) 中國和美國的自動駕駛公司,其中禾賽在L4自動駕駛市場營收上占比58%,以絕對優(you) 勢領先市場,排名全球第一,是第二名Waymo份額的兩(liang) 倍以上。

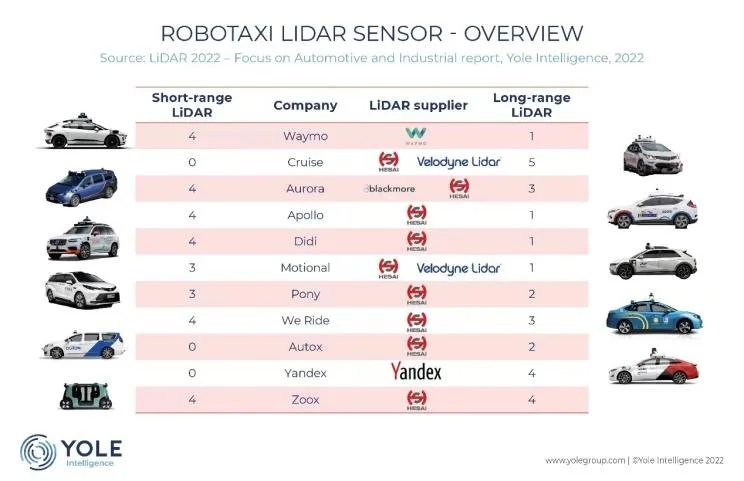

禾賽的高性能激光雷達產(chan) 品已經覆蓋國內(nei) 外幾乎所有頭部L4自動駕駛公司,包括Cruise、Zoox、Nuro、TuSimple等,以及國內(nei) 的百度Apollo、美團無人車、文遠知行、AutoX、小馬智行等。2021年,在加州DMV路測排名最高的15家自動駕駛公司中,有12家都在使用禾賽的產(chan) 品作為(wei) 主激光雷達解決(jue) 方案 。

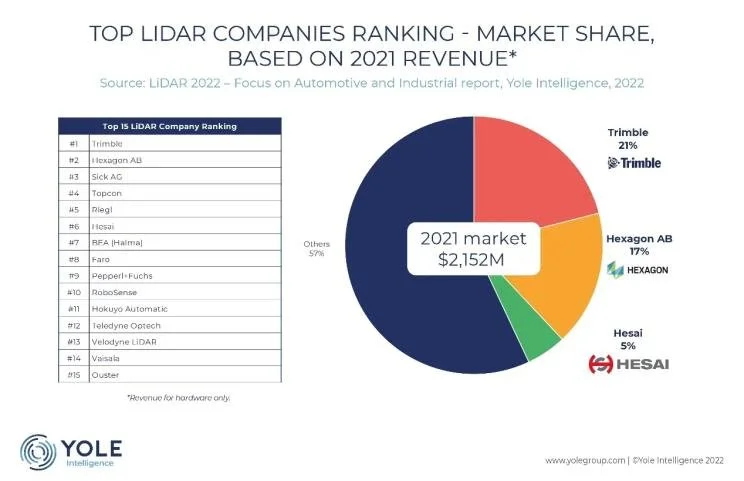

“2021年汽車與(yu) 工業(ye) 領域的激光雷達市場規模高達21億(yi) 美元,相較2020年增長了18%”,Yole Intelligence的高級技術和市場分析師Alexis Debray指出,“總體(ti) 來看,頭部激光雷達廠商在2021年的營收增速明顯”。

值得注意的是,總營收排名前五的公司都屬於(yu) 工業(ye) 與(yu) 測繪領域的激光雷達供應商;而在車載激光雷達領域,禾賽科技是總營收排名全球第一的激光雷達公司。

一直以來,自研芯片化技術和自建產(chan) 線是禾賽兩(liang) 大重要的可持續性發展戰略。芯片化技術解決(jue) 了傳(chuan) 統高性能激光雷達體(ti) 積大、成本高的難題,能夠將激光雷達推上“摩爾定律”的軌道,未來將持續增能降本。自建產(chan) 線則保證了產(chan) 品的快速迭代和大規模交付能力,為(wei) 前裝量產(chan) 定點的大批量交付提供了有力支撐。

此外,Yole Intelligence還在《報告》中指出,激光雷達的應用規模將不斷擴大,而目前市場上的激光雷達產(chan) 品在性能和成本上仍有提升的空間。但隨著新技術的出現和應用,例如 VCSEL、SiPM和SPAD半導體(ti) 技術以及激光雷達專(zhuan) 用芯片的研發,將能夠助力激光雷達加速進入規模化量產(chan) 時代。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們