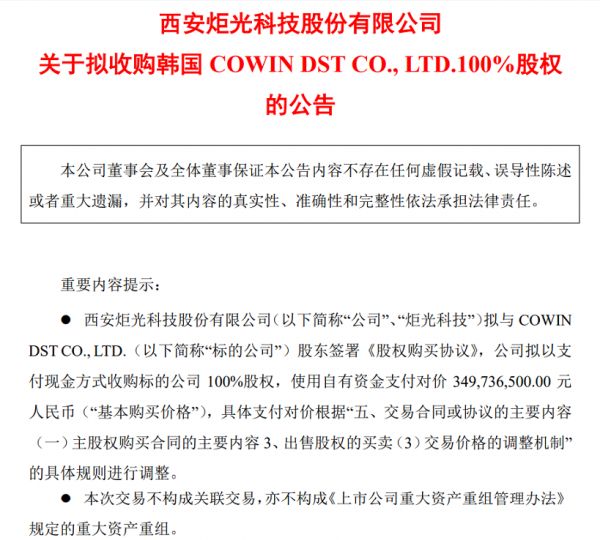

9月10日,炬光科技發布公告稱,公司擬現金收購COWINDSTCO.,LTD.的100%股權,支付對價約3.5億元。

據了解,COWINDST公司是全球領先的顯示麵板修複設備、光罩(掩膜版)修複設備以及泛半導體(ti) 光學檢測設備提供商。炬光科技相關(guan) 業(ye) 務負責人戴曄對《證券日報》記者表示,“本次收購完成後,將促進公司進一步建立泛半導體(ti) 製程領域光子應用技術優(you) 勢,推動公司能夠更深入地和產(chan) 業(ye) 與(yu) 行業(ye) 對接,整合國際創新技術,加速商業(ye) 化落地。”“如果單看標的公司財務數字,不少人會(hui) 好奇炬光科技為(wei) 什麽(me) 會(hui) 收購一個(ge) 淨資產(chan) 為(wei) 負的公司。不過,標的公司可轉換債(zhai) 券及可贖回可轉換優(you) 先股已申請轉為(wei) 普通股,轉換完成後標的公司的淨資產(chan) 將為(wei) 3978萬(wan) 元。同時,前期他們(men) 做了大量投入,擁有國際領先的技術水平。”戴曄表示,炬光科技的並購是完全基於(yu) 公司的戰略布局進行的,不是財務並購,但這不意味著完全不關(guan) 心並購標的公司的財務情況以及給炬光科技帶來的潛在風險。戴曄表示,公司曾經收購了國際技術水平領先、但之前盈利能力一直未能體(ti) 現自身技術優(you) 勢的德國LIMOGmbH,不過,通過收購,公司成功地在自身產(chan) 生光子基礎上,增加了調控光子的技術能力,同時進行了國際化的拓展,最終基於(yu) 上遊核心元器件高壁壘的技術護城河,成功走向中遊激光雷達等領域的大規模商業(ye) 化拐點。本次並購也是精心考察了標的公司前期的研發投入、在國際細分領域的技術優(you) 勢,完全基於(yu) 公司從(cong) 上遊產(chan) 生光子、調控光子核心元器件,向中遊泛半導體(ti) 製程的戰略布局進行的。對於(yu) 標的公司收購後的戰略整合工作,戴曄表示,公司已經做了非常多的調研,標的公司預計在2022年年內(nei) 就能實現銷售收入增長。結合目前市場情況及調研的客戶反饋綜合判斷,公司與(yu) 標的公司的協同效益加持,標的公司新業(ye) 務(掩膜版修複和泛半導體(ti) 光學檢測)預計在2023年將快速發力。完善公司泛半導體(ti) 產(chan) 業(ye) 鏈“泛半導體(ti) 產(chan) 業(ye) 處於(yu) 高速發展階段,國內(nei) 相關(guan) 投資巨大,設備需求旺盛,但相關(guan) 製程核心設備國產(chan) 化程度普遍較低。”戴曄表示,炬光科技憑借在光子產(chan) 業(ye) 上遊“產(chan) 生光子”和“調控光子”形成的技術壁壘,已明確在激光雷達、醫療健康之外,將泛半導體(ti) 製程作為(wei) 三大應用重點戰略方向之一。據悉,經過多年的技術積累,炬光科技針對市場需求已開發出具有技術領先性的光子應用解決(jue) 方案和相應模塊或子係統產(chan) 品,例如集成電路邏輯芯片晶圓退火係統,現已獲得行業(ye) 頭部客戶的認可和訂單,實現了公司泛半導體(ti) 製程業(ye) 務的快速增長。“但另一方麵,公司的某些創新技術和產(chan) 品,例如用於(yu) 低溫多晶矽製備的固體(ti) 激光退火係統,由於(yu) 該技術的先進性以及炬光科技過去暫時無法給市場和客戶提供完整的解決(jue) 方案,也較難找到技術實力強、具有工藝開發能力的集成商進行合作,所以難以快速實現商業(ye) 化落地。”戴曄稱。據了解,為(wei) 進一步促進泛半導體(ti) 製程業(ye) 務實現商業(ye) 化落地及相關(guan) 產(chan) 品的大規模量產(chan) ,炬光科技已啟動在安徽省合肥市投資建設“炬光科技泛半導體(ti) 製程光子應用解決(jue) 方案產(chan) 業(ye) 基地”項目,進行泛半導體(ti) 製程應用相關(guan) 產(chan) 品的研發、生產(chan) 和銷售,同時將公司目前較為(wei) 成熟的泛半導體(ti) 製程業(ye) 務和正在進行的泛半導體(ti) 製程相關(guan) 研發項目轉移到合肥進行產(chan) 業(ye) 化。戴曄表示,本次收購完成後,公司將獲得泛半導體(ti) 製程領域的係統集成能力、工藝開發能力,以及對於(yu) 先進泛半導體(ti) 設備市場的理解和優(you) 質客戶資源的積累,針對特定應用提供完整係統、整體(ti) 解決(jue) 方案,從(cong) 而完成在泛半導體(ti) 製程領域,從(cong) 核心元器件和原材料,到應用模塊、模組和子係統,再到特定應用係統、整體(ti) 解決(jue) 方案的全麵布局。萬(wan) 聯證券投資顧問屈放在接受《證券日報》記者采訪時表示,炬光科技一直從(cong) 事光學中上遊產(chan) 業(ye) 深耕,本次收購的標的公司是世界上少數具備麵板激光修複技術的公司,是平板顯示行業(ye) LGD、AUO等龍頭企業(ye) 的供應商,是全球首家成功交付G8Halftone光罩修複設備的公司,目前大量應用在平板顯示等泛半導體(ti) 領域。炬光科技本次收購也意味著公司逐步向光子中下遊產(chan) 業(ye) 延伸。作為(wei) 一家科技企業(ye) ,通過收購完善公司技術和戰略上的布局,已經成為(wei) 炬光科技的重要的發展手段。早在2017年,炬光科技就通過收購德國老牌光學公司——LIMOGmbH,實現了從(cong) “產(chan) 生光子”向“調控光子”的關(guan) 鍵拓展。“從(cong) 今年的半年報來看,炬光科技在半導體(ti) 製程方麵有了長足發展,因此本次收購也意味著炬光科技在此領域進一步的戰略規劃以及和標的公司在技術方麵的一些協同。”屈放稱。“公司與(yu) 標的公司在泛半導體(ti) 製程業(ye) 務的多項細分領域上具有較強的相關(guan) 性,技術協同效應明顯。”戴曄稱。對於(yu) 此次收購後的整合事宜,戴曄表示,公司現已形成一套國際化管理的體(ti) 係和流程,本次交易完成後,公司仍將繼續推行總公司集中的職能部門、統一的流程與(yu) 製度、共享的服務中心的總體(ti) 管理戰略,與(yu) 標的公司通過戰略資源共享、業(ye) 務運營整合等舉(ju) 措進一步發揮協同效應,降低運營成本,增強公司持續盈利能力。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀 關注我們

關注我們