截至2022年9月份,全國動力及儲(chu) 能電池基地產(chan) 能規劃超過5000GWh(其中動力電池超4800GWh);按照目前的電芯價(jia) 格,全部產(chan) 能規劃發揮出來可以創造營收4萬(wan) 億(yi) 元(約9億(yi) /GWh),大概可以裝車9600萬(wan) 輛(1GWh可以裝車2萬(wan) 輛)。

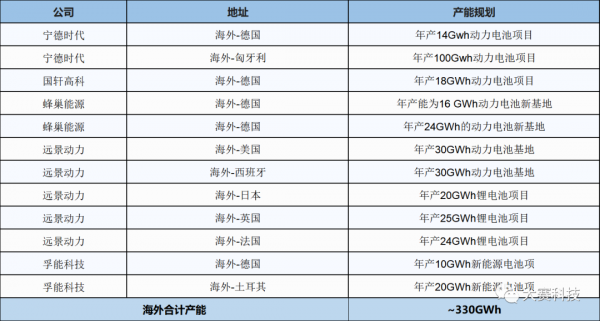

從(cong) 地域來看:華東(dong) 區域規劃動力和儲(chu) 能電池超2300GWh,華中和華南地區規劃動力及儲(chu) 能電池超1200GWh,西北和西南地區規劃動力及儲(chu) 能電池超1100GWh,海外、華北及東(dong) 北地區規劃動力及儲(chu) 能電池超500GWh。

動力電池2021年出貨量為(wei) 220GWh,2022年上半年出貨量超200GWh,預計2022年全年出貨量超400GWh,目前的產(chan) 能規劃相當於(yu) 2022年出貨量的12倍(動力電池規劃約4800GWh).

動力電池行業(ye) “擴產(chan) 潮”還在繼續。2021年以來,包括寧德時代、比亞(ya) 迪、蜂巢能源、中航鋰電、國軒高科、孚能科技在內(nei) 的多家動力電池企業(ye) 均宣布,將新建鋰電池項目,擴大產(chan) 能規模。據不完全統計,僅(jin) 頭部動力電池企業(ye) 宣布未來5年新增產(chan) 能已累計超過2000GWh,約為(wei) 今年裝車量的20倍。“瘋狂擴產(chan) ”的背後還有更為(wei) 關(guan) 鍵的一重因素,那就是地方政府熱衷於(yu) 引進鋰電池項目。從(cong) 目前呈現的情況來看,各地方政府對引進動力電池項目特別是優(you) 質企業(ye) 的動力電池項目都比較積極。而這些優(you) 質企業(ye) 的前景也的確被外界看好,未來有可能給地方政府帶來不錯的稅收與(yu) 就業(ye) 前景。

我們(men) 真的需要那麽(me) 多產(chan) 能嗎?國家科技成果轉化基金新能源汽車創業(ye) 子基金合夥(huo) 人兼總裁方建華大致算了一下,我國新能源汽車未來更長時間複合增長率在30%以上,今年是340萬(wan) 輛,明年預計510萬(wan) 輛,到2025年能達到900萬(wan) 輛,這是一個(ge) 基本的確定性問題。如果按照900萬(wan) 輛新能源汽車數量來推斷,動力電池總需求量也隻有約600GWh。就目前來看,國內(nei) 的動力電池存在著“高端產(chan) 品不足、中低端產(chan) 品產(chan) 能過剩”的情況,而如此大麵積擴產(chan) 無疑將會(hui) 加劇這種矛盾。

以下將按照區域劃分,將國內(nei) 動力與(yu) 儲(chu) 能電池的產(chan) 能規劃統計如下(不完全統計):

全國動力與(yu) 儲(chu) 能電池基地產(chan) 能統計表1---華東(dong) 地區

全國動力與(yu) 儲(chu) 能電池基地產(chan) 能統計表3---華南+中部地區

截至2022年9月份,全國動力及儲(chu) 能電池基地產(chan) 能規劃超過5000GWh(其中動力電池超4800GWh)

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們