“A拆A”分拆新規才出台兩(liang) 年多,大族激光(27.270, 0.00, 0.00%)就要有三家子公司分拆上市了。

11月19日,大族激光發布公告稱,擬將子公司上海大族富創得科技有限公司(下稱“富創得”)分拆至創業(ye) 板上市。加上已經成功分拆上市的大族數控(42.690, 0.00, 0.00%)、 正在衝(chong) 刺IPO的大族封測(原大族光電),大族激光可以稱得上是A股較激進的“分拆專(zhuan) 業(ye) 戶”。

隨著分拆標的成功上市,大族激光實控人等大股東(dong) 的賬麵財富暴增。公開資料顯示,在分拆標的遞交招股申請前,大族激光多次高比例、巨額、低價(jia) 為(wei) 核心管理層實施股權激勵,簡直像是開動了印鈔機。

在風風火火地分拆“造富”背後,大族激光及上市後的大族數控的表現差強人意。大族封測偏高的客戶集中度不具備行業(ye) 普遍性、最新一期的第一大客戶成立半年就貢獻近半收入,公司業(ye) 績暴增的合理性及未來業(ye) 績的可持續性待檢。而富創得IPO的八字還沒一撇,就開始大規模股權激勵,誇誇其談。

大族封測IPO:第一大客戶成立半年就貢獻近半收入

資料顯示,大族激光於(yu) 2004年登陸A股,上市已有小二十年。

作為(wei) A股市場上的老兵,大族激光的資本運作似乎並不高明,上一次登上熱搜是因為(wei) 其歐洲研發中心項目被質疑挪用建設酒店。

近期,大族激光又被熱議,主要是其兩(liang) 年三拆的動作太過激進。

對比發現,大族激光的分拆計劃有一個(ge) 顯著的特征,就是在分拆計劃出爐前後,大規模的、低價(jia) 為(wei) 核心管理層突擊入股分拆子公司。

首先看已經遞交招股書(shu) 、正在衝(chong) 刺創業(ye) 板的大族封測。

大族封測前身為(wei) 大族光電,成立於(yu) 2007年。公司主要為(wei) 半導體(ti) 及泛半導體(ti) 封測製程提供核心設備及解決(jue) 方案,主要產(chan) 品是焊線機,貢獻了9成以上收入。

2022年3月,大族激光發布了分拆大族封測至創業(ye) 板上市的預案。而在2021年5月、2022年1月,大族激光先後為(wei) 核心管理層送了厚厚的“大禮包”。

2021年5月,大族激光以780.0071 萬(wan) 元價(jia) 格分別向羅波、運盛谘詢轉讓其所持大族封測10%股權(名曰股權激勵),轉讓價(jia) 格為(wei) 1元/1元出資份額。

大族封測2007年就已經成立,即便是股權激勵,2021年再以1元/1元出資份額轉讓股權是否公允、合理?一次性拿大族封測20%的股份去激勵,是否規模過大?羅波、運盛谘詢又為(wei) 何方神聖?

招股書(shu) 顯示,羅波曾在大族激光任職20餘(yu) 年,最高職位至公司副總經理。2022年2月,也就是大族封測分拆預案公布前,羅波從(cong) 大族激光離職,專(zhuan) 職任大族封測董事長、總經理(注:離職恰好符合分拆新規關(guan) 於(yu) “核心高管不能交叉任職”的要求)。

運盛谘詢為(wei) 大族封測員工持股平台,出資人包括公司董事兼副總經理LI ZHENGRONG等。

2022年2月,大族封測引進外部投資者,由增資方最終以每股人民幣9.86元的價(jia) 格認購2860萬(wan) 股。彼時,大族封測整體(ti) 估值高達12.82億(yi) 元。

羅波在2021年5月以780萬(wan) 元獲得的初始股份,到2022年2月就估值7690萬(wan) 元,9個(ge) 月內(nei) 增長近九倍,堪比一夜暴富。

2022年1月6日,大族激光還將其所持大族封測4%股權以405萬(wan) 元的價(jia) 格轉讓給鑫佰祥。鑫佰祥亦是大族封測員工持股平台,包含公司董事及高級管理人員,如董事會(hui) 秘書(shu) 羅媛、財務負責人郭玉英等。

在為(wei) 核心管理層進行“一夜暴富”的資本運作背後,大族封測不一定能夠成功上市,比如其較高客戶集中度不符合行業(ye) 慣例、業(ye) 績突增有貓膩、業(ye) 績穩定性存疑等。

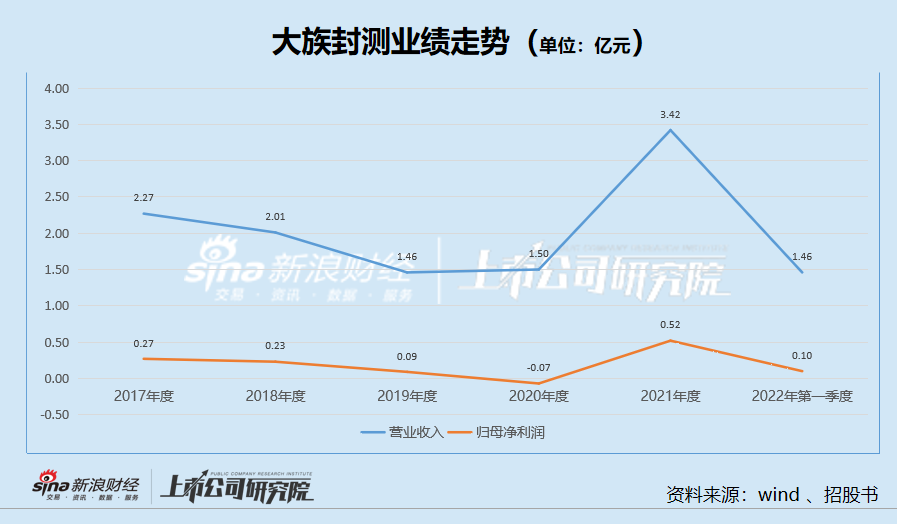

2019-2021年及2022年一季度,大族封測前五大客戶銷售金額占營業(ye) 收入比例合計分別為(wei) 72.17%、53.66%、62.3%和96.61%,客戶集中度十分高。

實務中,客戶集中度高會(hui) 被重點關(guan) 注,主要看是否構成對單一大客戶的重大依賴,是否具備行業(ye) 合理性,但歸根結底是看客戶集中是否會(hui) 使公司業(ye) 績的真實性、可持續性、穩定性存疑,是否會(hui) 對公司構成重大不利影響。

大族封測客戶集中度高不是行業(ye) 特性。公告顯示,大族封測同行可比公司新益昌(127.500, 0.00, 0.00%),2019-2021年前五大客戶收入合計占總營收的比值分別為(wei) 33.82%、36.01%和29.19%,遠低於(yu) 大族封測。

大族封測稱,公司下遊客戶主要為(wei) LED封裝廠商,而LED封裝行業(ye) 集中度較高,因此造成客戶集中度高。

在招股書(shu) 中,大族封測反複稱公司是半導體(ti) 及泛半導體(ti) 封測專(zhuan) 用設備商。看來,公司產(chan) 品隻是局限於(yu) LED封裝領域。或者說,公司客戶集中度高是因為(wei) 自己產(chan) 品單一。

2019-2021年及、2022年一季度,大族封測營收分別為(wei) 1.46億(yi) 元、1.5億(yi) 元、3.42億(yi) 元,同比分別增長-27.44%(2019年)、3.12%(2020年)、127.33%(2021年)。其中,焊線機產(chan) 品收入占比分別為(wei) 84.64%、92.88%、99.65%、100.00%。

招股書(shu) 顯示,2019年還未進入公司前五大客戶的東(dong) 山精密(27.320,0.00, 0.00%)成為(wei) 2020年度第一大客戶。

無獨有偶,2021年度還未進入前五大客戶的今上半導體(ti) (信陽)有限公司(今上半導體(ti) )成為(wei) 大族封測2022年一季度第一大客戶,貢獻了6783.19萬(wan) 元的收入,占總營收的46.44%,接近五成。

來源:天眼查

來源:天眼查

但天眼查顯示,今上半導體(ti) 成立於(yu) 2021年08月11日,成立僅(jin) 半年就成為(wei) 大族封測今年一季度的第一大客戶,並貢獻近半收入,著實不可思議。

天眼查還顯示,今上半導體(ti) 所屬行業(ye) 是餐飲業(ye) 。試問,一家餐飲業(ye) 公司怎麽(me) 還采購如此之多的半導體(ti) 封測設備?

2020年,大族封測曾虧(kui) 損0.07億(yi) 元。從(cong) 曆史業(ye) 績波動較大、大客戶集中且變化大、最新一期的第一大客戶異常等情況看,公司要想成功IPO,也非易事。

富創得擬IPO:大規模給管理層造富 業(ye) 績規模小卻自稱領先

大族激光近日擬分拆的富創得,還未正式IPO便大規模為(wei) 核心管理人員“造富”的故事。

天眼查顯示,2020年10月,也就是分拆預案出台前一個(ge) 月,富創得進行了大規模的股權激勵。

來源:天眼查

來源:天眼查

其中,大族激光副董事長張建群獲得富創得0.71%股權;大族激光董事、財務總監周輝強獲得富創得0.69%股權,大族激光核心員工胡誌雄獲得富創得0.25%股權,上海富創得董事長兼總經理曾瀟凱獲得富創得0.66%股權,富創得董事黃麗(li) 獲得富創得1%股權;大族激光員工持股平台族富聚賢獲得富創得4.36%股權,富創得員工持股平台富創聚才獲得富創得6.88%的股份。

這次股權激勵,大族激光的核心高管層及富創得核心員工,獲得了富創得21.05%的股權,規模如此之大。相信在不久的將來,這部分核心高管層的賬麵財富將會(hui) 大幅增長。

預案顯示,富創得是國內(nei) 技術領先的半導體(ti) 及泛半導體(ti) 自動化傳(chuan) 輸設備製造商,其核心技術為(wei) 半導體(ti) 晶圓自動化傳(chuan) 輸、追蹤、搬運和存儲(chu) 技術以及係統控製軟件。富創得在半導體(ti) 自動化傳(chuan) 輸技術上具備國際領先水平。

在預案中,大族激光多次稱富創得“國際領先”、“國內(nei) 領先”。但事實上,富創得營收規模在2億(yi) 元左右,淨利潤在5000萬(wan) 元以下,僅(jin) 是國內(nei) 一流半導體(ti) 設備製造商業(ye) 績的一個(ge) “小零頭”,如何敢自稱領先?

2019-2021年,富創得營收分別為(wei) 1.12億(yi) 元、1.67億(yi) 元、2.69億(yi) 元,分別實現歸母淨利潤0.24億(yi) 元、0.21億(yi) 元、0.45億(yi) 元。

大族數控上市後:業(ye) 績“變臉” 股價(jia) 狂跌

已經被成功分拆登陸A股的大族數控,同樣存在為(wei) 核心管理層造富的往事。

2020年11月,大族激光擬分拆大族數控至創業(ye) 板上市。2020年12月,大族激光就對公司核心管理層及大族數控核心人員進行股權激勵。

招股書(shu) 顯示,大族數控新增股份1890萬(wan) 股,新增注冊(ce) 資本1890萬(wan) 元,占總股本的5%。相比大族封測及富創得,大族激光第一次分拆時的股權激勵規模遜色不少。

但大族激光的美好理想,在現實麵前不堪一擊。大族數控上市時的發行價(jia) ,就是最高價(jia) ,此後一路狂跌。核心高管們(men) 的高位套現方案,恐再難以行得通。

wind顯示,大族數控今年2月份上市,發行價(jia) 為(wei) 76.56元/股也為(wei) 最高價(jia) ,目前為(wei) 42.69元/股,較發行價(jia) 下跌44.23%。

股價(jia) 大跌背後,大族數控的業(ye) 績不盡如人意。2022年前三季度,公司營收、淨利潤同比分別下降25.15%、11.34%。

相比上市前的業(ye) 績暴增,大族數控上市後的業(ye) 績“變臉”像翻書(shu) 一樣快。

而大族激光業(ye) 績也出現了頹勢。2022年前三季度,公司營收、扣非歸母淨利潤分別同比下降11.47%、35.45%。

多名投資者認為(wei) ,母公司多次分拆子公司上市後,可能出現“空心化”的問題,母公司投資價(jia) 值也會(hui) 隨著子公司的上市而逐漸減小。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們