業(ye) 績很好,卻大跌,究竟是行業(ye) 的淪喪(sang) ,還是A股的扭曲,今天就根據一個(ge) 公司來展開講講這個(ge) 是非。

01 設備企業(ye) 的投資邏輯

此前後台很多小夥(huo) 伴一直讓leo覆蓋一下海目星,其實這個(ge) 公司在新能源大爆炸去年覆蓋幾個(ge) 鋰電池設備廠商的時候就大致掃描過,但當時主要集中於(yu) 幾個(ge) 整線設備實力較強的行業(ye) 龍頭,就沒有覆蓋它。

從(cong) 今年開始,就更不想覆蓋鋰電池設備廠商了。leo個(ge) 人的投資體(ti) 係是基本麵疊加核心邏輯,而從(cong) 邏輯看,今年鋰電設備廠商很難有很好的表現,尤其是估值偏高的情況下。

設備廠商由於(yu) 處於(yu) 產(chan) 業(ye) 鏈的上遊,它的成長性主要來自於(yu) 行業(ye) 剛開始爆發階段,或者技術升級換代,二級市場也隻會(hui) 在行業(ye) 大爆發,或者認為(wei) 行業(ye) 未來會(hui) 有大爆發,或者行業(ye) 未來麵臨(lin) 技術更新換代的時候才會(hui) 給予比較高的估值。

從(cong) 去年底開始,市場其實就在擔憂鋰電池產(chan) 能過剩的問題了,雖然行業(ye) 大爆發初期的產(chan) 能過剩都隻是階段性過剩,但市場預期一旦形成,上遊的設備廠商就很難有很好的表現機會(hui) ,鋰電池設備廠商的走勢也確實按照這樣的邏輯演繹。

神奇的是,今年整體(ti) 鋰電池板塊都不大行的情況下,海目星的走勢是明顯強於(yu) 板塊的,這背後,正是新能源大爆炸覆蓋它的原因,它已經不是純粹的的鋰電池設備廠商了,接下來即將形成第二增長曲線。

02 優(you) 秀的海目星

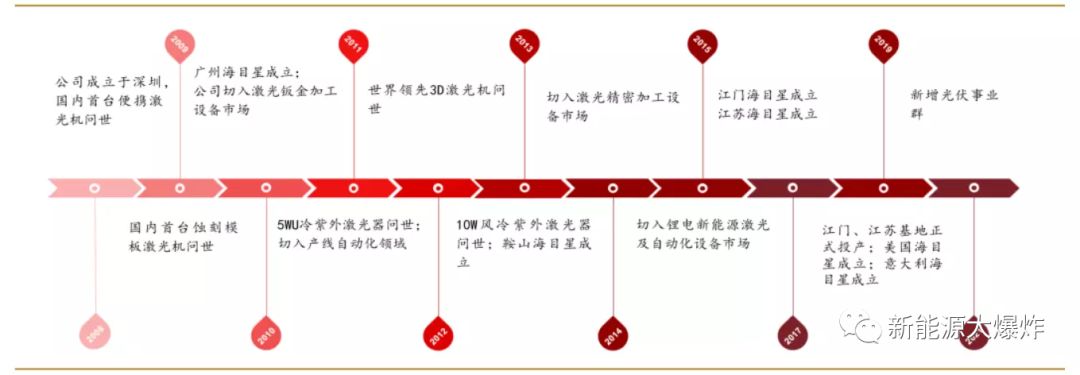

海目星成立於(yu) 2008年,一直專(zhuan) 注於(yu) 激光光學及與(yu) 激光係統相配套的自動化技術,最開始是做通用激光設備的,也就是激光切割設備、普通激光打標設備等,下遊應用很廣泛,其中尤以消費電子為(wei) 最主要應用方向。

激光設備雖然也屬於(yu) 高端製造範疇,但實際上,如果隻是做激光切割、激光打標、鈑金加工等通用激光設備技術含量並沒有多高,屬於(yu) 競爭(zheng) 比較激烈的成熟市場,光是A股的上市公司都有十幾家,比如大族激光、華工科技、金運激光等。

對於(yu) 進入行業(ye) 比較晚,又希望可以不斷做大做強,隻能往更高端的市場拓展,公司也是這麽(me) 做的:從(cong) 一開始做3C通用激光設備;2010 年切入激光鈑金加工設備市場;2011 年,切入產(chan) 線自動化領域;2014 年切入激光精密加工設備市場;2015 年,公司切入鋰電新能源激光及自動化設備市場;2021 年新增光伏事業(ye) 群,原“激光研發中心”歸入新增的“光伏事業(ye) 群”。

可以看到公司幾乎是每一兩(liang) 年就進入一個(ge) 專(zhuan) 用激光市場的速度拓展公司的業(ye) 務的。

其實也不奇怪,畢竟企業(ye) 都有做大做強的強烈動機,攤子越鋪越大是常態,關(guan) 鍵是能否每進入一個(ge) 新領域,就能做好?大部分公司隻是浪費資源而已,隻要少數公司可以在新領域取得成功,甚至後來居上。

海目星屬於(yu) 後者,新進入幾個(ge) 領域都做的不錯,目前公司的產(chan) 品主要應用於(yu) 鋰電池生產(chan) 的前段、中段工藝,包括高速激光製片機、電芯裝配線、電芯幹燥線,覆蓋了極片製片、電芯裝配、烘烤幹燥等動力電池生產(chan) 工藝流程。 憑借產(chan) 品優(you) 異的穩定性和質量,成功進入了特斯拉、寧德時代、中航鋰電、長城汽車、蜂巢能源、億(yi) 緯鋰能等一眾(zhong) 下遊巨頭的供應鏈體(ti) 係。

來自動力電池激光及自動化設備的收入也從(cong) 2017年的2.24億(yi) ,飆升到2021年的11.12億(yi) ,複合年均增長速度近50%,2022年中報更是達到8.59億(yi) ,營收占比達到72% 。

成功享受了過去幾年這一波鋰電池的大爆發,完成了從(cong) 通用激光設備廠商向專(zhuan) 用激光設備廠商的身份切換。

在光伏領域,公司也取得了非常大的進展,這也是今天咱們(men) 覆蓋它的重要原因。

03 第二增長曲線

前幾天追蹤帝爾激光的時候說過,近期帝爾走勢非常糟糕的原因之一是市場擔憂它在TOPCon激光硼擴業(ye) 務上遭到海目星的強力競爭(zheng) ,TOPCon激光硼擴的主要技術難點在於(yu) 一次硼擴,專(zhuan) 注於(yu) 光伏激光設備的帝爾都還沒有克服技術難點,但海目星卻已經克服了這個(ge) 技術,也因此在今年4月份拿到了晶科能源 10.67億(yi) 元中標通知。

參考公司此前進入鋰電池激光設備領域並快速成長為(wei) 行業(ye) 前排公司的案例,有理由相信光伏激光設備業(ye) 務接下來將成為(wei) 公司的第二增長曲線。

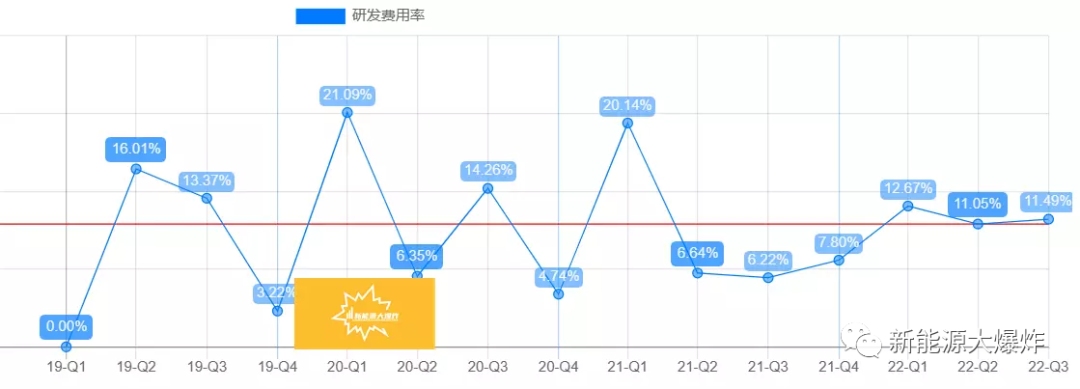

之所以能進一行成一行,除了都是基於(yu) 激光技術的業(ye) 務拓展,也是公司一直以來持續不斷的研發投入,公司的研發費率平均10%左右,而且研究成果非常凸出,目前擁有11 項與(yu) 激光器光學及控製相關(guan) 的核心技術,18 項與(yu) 激光係統相配套的自動化技術,444項專(zhuan) 利技術及軟件著作權 。

雖然說市場基於(yu) 鋰電池接下來將麵臨(lin) 產(chan) 能過剩的問題,對它有所擔憂,導致三季報業(ye) 績爆棚的情況下,依然跌跌不休。

2022年前三季度公司實現營收 23.7億(yi) 元,同比大增130.9%, 實現歸母淨利潤 2.2 億(yi) 元,同比暴增507.7%,其中 Q3 單季度實現營收11.8 億(yi) 元,同比增長147.9%,實現歸母淨利潤 1.3 億(yi) 元,增長幅度更是達到3269.0%。

但從(cong) 中長期而言,海目星卻是比較值得期待的。

04 海目星長期值得期待

鋰電池中短期有產(chan) 能過剩風險,但如果放眼全球,新能源汽車已經成為(wei) 全球大趨勢的情況下,全球新能源汽車滲透率也才堪堪超過15%,未來還有足夠的成長空間,此外,鈉離子電池接下來有望成為(wei) 補充技術路線,也是可以使用激光技術的,長期有望帶來足夠的成長空間。

光伏領域就更明確了,P型向N型電池切換的過程中,N型電池中激光設備的價(jia) 值含量比P型電池還高,再加上N型的大趨勢剛剛開始,未來的市場空間也足夠龐大。

最主要的是,公司過往的成功證明了自己在激光領域具備足夠強的競爭(zheng) 力,光伏激光設備可以成為(wei) 公司第二增長曲線,其他領域,比如LCD、半導體(ti) 等領域,同樣可以成為(wei) 第三增長曲線、第四增長曲線。 當下的海目星,不失為(wei) 一個(ge) 小而美的公司。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們