2024年及2025年一季度,海目星(688559.SH)業(ye) 績持續承壓,其營收不僅(jin) 出現下滑,公司還陷入虧(kui) 損狀態。

證券之星注意到,受行業(ye) 供需失衡的影響,公司的營收支柱鋰電業(ye) 務遭遇“滑鐵盧”,營收和毛利率雙雙下滑。盡管公司積極布局醫療激光、固態電池等新興(xing) 業(ye) 務,但目前尚未形成有效業(ye) 績支撐。營收下滑之下,公司募投項目新增產(chan) 能消化存疑。不僅(jin) 如此,公司對鋰電、光伏領域的存貨及應收賬款計提大額減值,進一步侵蝕盈利能力,導致公司歸母淨利潤同比由盈轉虧(kui) 。

業(ye) 績虧(kui) 損之下,公司股價(jia) 表現同樣低迷,當前股價(jia) 較高位已跌近七成。公司股東(dong) 及高管的套現加劇了市場對公司未來發展前景的擔憂。

鋰電業(ye) 務收入滑坡,新業(ye) 務增量有限

公開資料顯示,海目星主要從(cong) 事鋰電、光伏、消費電子、鈑金加工、先進顯示等行業(ye) 激光及自動化設備的研發、設計、生產(chan) 及銷售。

近年來,隨著鋰電和光伏下遊市場競爭(zheng) 壓力加大,資本開支放緩,公司收入及利潤增速有所下降。到了2024年,公司的營收出現下滑,且迎來2020年上市後首次虧(kui) 損。2024年年報顯示,公司實現營收45.25億(yi) 元,同比下降5.82%;歸母淨利潤為(wei) -1.63億(yi) 元,同比由盈轉虧(kui) 。

證券之星注意到,公司收入下滑主要受鋰電業(ye) 務(動力電池激光及自動化設備)的拖累。

根據應用領域,海目星主要產(chan) 品分為(wei) 動力電池激光及自動化設備、3C消費類電子激光及自動化設備、鈑金激光切割設備、光伏行業(ye) 激光及自動化設備、新型顯示行業(ye) 激光及自動化設備五大類別。

其中,動力電池激光及自動化設備為(wei) 公司的第一大收入來源,去年為(wei) 公司貢獻了超六成的營收。2024年,在國內(nei) 新能源行業(ye) 呈現階段性供需失衡的背景下,公司動力電池激光及自動化設備業(ye) 務收入下降。

具體(ti) 來看,公司去年該業(ye) 務實現營收為(wei) 28.06億(yi) 元,同比下滑23.77%。同期,公司的3C消費類電子激光及自動化設備業(ye) 務收入也出現下滑,實現營收為(wei) 6.01億(yi) 元,同比下滑1.52%。

盡管鈑金激光切割設備、光伏行業(ye) 激光及自動化設備、新型顯示行業(ye) 激光及自動化設備三大業(ye) 務的收入均有所增長,但這一增長未能彌補鋰電業(ye) 務的下滑。

除了上述業(ye) 務之外,海目星正在加大醫療激光、塑料焊接、固態電池業(ye) 務等新興(xing) 業(ye) 務。如在醫療激光領域,公司去年研發並推出新型高功率長波長可調諧中紅外飛秒固體(ti) 激光器產(chan) 品。在固態電池業(ye) 務上,公司相關(guan) 產(chan) 品已經運用於(yu) 億(yi) 航智能的載人級eVTOL飛行器上。

今年2月,公司與(yu) 激光塑料焊接行業(ye) 先驅瑞士Leister集團簽署戰略收購協議,宣布收購Leister集團旗下的激光塑料焊接業(ye) 務。目前,公司正在整合Leister激光塑料焊接的技術和業(ye) 務資源。

不過,上述新業(ye) 務並未挽救公司業(ye) 績下滑的頹勢。2025年一季度,受鋰電業(ye) 務及光伏業(ye) 務收入下降的影響,公司營收同比下滑了48.58%,降為(wei) 5.39億(yi) 元;歸母淨利潤為(wei) -1.89億(yi) 元,同比由盈轉虧(kui) 。

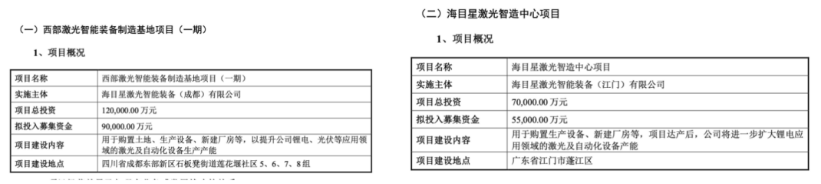

值得注意的是,2024年6月,公司通過定增成功募資10.2億(yi) 元,用於(yu) 西部激光智能裝備製造基地項目(一期)(以下簡稱項目一)、海目星激光智能中心項目(以下簡稱項目二)以及補流。其中,項目以及項目二均涉及提升公司鋰電應用領域的激光及自動化設備生產(chan) 產(chan) 能。

不過,在鋰電行業(ye) 供需失衡以及公司相關(guan) 業(ye) 務收入下滑的背景下,公司新增產(chan) 能能否消化?

存貨高企,股價(jia) 較高點跌近七成

相比於(yu) 營收,海目星的盈利能力表現更為(wei) 堪憂。證券之星注意到,公司虧(kui) 損主要受毛利率下滑以及存貨和應收賬款計提減值等因素影響。

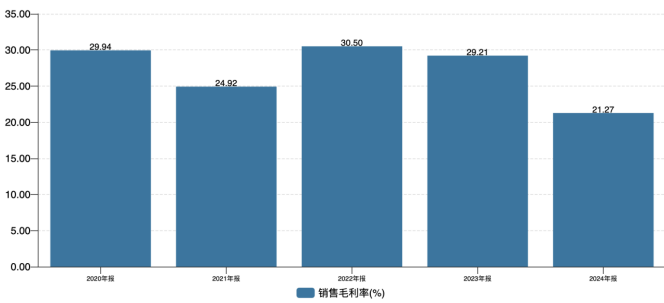

2024年,鋰電設備交付周期及驗收周期變長,公司交付成本上升,導致相關(guan) 業(ye) 務毛利率承壓。公司去年鋰電業(ye) 務的毛利率為(wei) 18.23%,同比大幅下滑11.78個(ge) 百分點。受此影響,公司銷售毛利率同比下滑7.94個(ge) 百分點,為(wei) 21.27%,創上市後新低。

今年一季度,受鋰電業(ye) 務毛利率下滑的影響,公司的毛利率持續承壓,該季度的毛利率為(wei) 17.56%,同比下滑了8.96個(ge) 百分點。

同時,根據謹慎性原則,海目星在對鋰電、光伏領域的存貨和應收賬款計提減值,進一步擠壓盈利空間。2024年及2025年一季度,公司計提資產(chan) 減值損失及信用減值損失合計金額分別為(wei) 2.92億(yi) 元、0.45億(yi) 元,同比分別增長68.79%、116.67%。

實際上,自2020年以來,公司的存貨及應收賬款整體(ti) 呈增長趨勢。公司的存貨由2020年的9.05億(yi) 元增至2024年的39.56億(yi) 元,占流動資產(chan) 的比例由33.2%增至45.24%。同期,公司的應收賬款則由2020年的4.94億(yi) 元增至2024年的18.28億(yi) 元,占流動資產(chan) 的比例由18.12%增至20.9%。

2025年一季度,海目星的應收賬款較年初有所下滑,但其存貨進一步攀升。公司在該季度的存貨金額為(wei) 45.59億(yi) 元,較年初增長15.24%。

證券之星注意到,近年來該公司在二級市場的表現持續低迷。自2022年8月17日盤中創下108.67元/股(後複權)的曆史高點後,股價(jia) 便進入下行通道。今年4月9日,公司股價(jia) 更是一度下探至23.75元/股的年內(nei) 低點。截至7月29日收盤,公司股價(jia) 報32.6元/股,較高位累計跌幅近70%。

業(ye) 績、股價(jia) 表現不佳之下,海目星遭到了公司股東(dong) 及高管的減持。上交所公開信息顯示,今年4月23日,公司核心技術人員彭信翰在二級市場買(mai) 賣公司股票,減持0.15萬(wan) 股,成交均價(jia) 28元/股,減持後其持股數為(wei) 2.05萬(wan) 股。

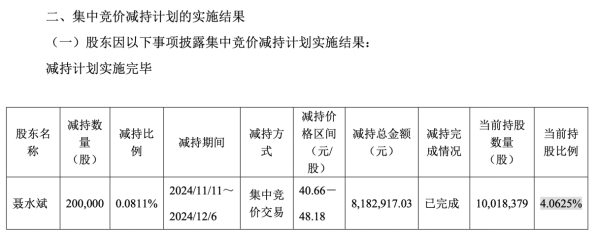

在去年11月11日至12月6日期間,公司股東(dong) 聶水斌減持公司20萬(wan) 股股票,共套現818.29萬(wan) 元。減持完成後,聶水斌持股比例由4.14%降至4.06%。這並非聶水斌首次減持公司股份,其在2023年2月曾減持公司79.91萬(wan) 股股份,共套現5239.44萬(wan) 元。

彼時,與(yu) 聶水斌一同減持的還有公司董監高張鬆嶺、高菁、周宇超三人。上述三人在2023年2月13日至2月16日期間分別減持22.25萬(wan) 股、4.91萬(wan) 股、20.25萬(wan) 股,分別套現1455.25萬(wan) 元、321.63萬(wan) 元、1328.11萬(wan) 元。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們