9月16日,禾賽-W(2525.HK)在港交所主板上市,中金公司(21, 0.24, 1.16%)、國泰君安國際(5.19, -0.04, -0.77%)、招銀國際為(wei) 聯席保薦人。

首日開盤,禾賽一度衝(chong) 高至244港元,漲幅超14%。截至收盤,禾賽報價(jia) 234港元/股,上漲9.96%。

就在上市前一日,禾賽官宣與(yu) 一家美國領先的頭部Robotaxi公司進一步深化合作,簽訂了價(jia) 值超過四千萬(wan) 美元的激光雷達訂單。

據了解,禾賽將作為(wei) 其唯一的激光雷達供應商提供遠距和近距激光雷達產(chan) 品,訂單計劃將於(yu) 2026年底前完成交付。

值得注意的是,2023年2月,禾賽便已登陸納斯達克。截至9月15日美股收盤,禾賽(HSAI)年內(nei) 漲幅已超115%,報價(jia) 29.8美元/股。

從(cong) 8月26日證監會(hui) 發布境外發行上市備案通知書(shu) ,到9月8日招股正式啟動,禾賽科技用了不到半個(ge) 月時間便登陸香港資本市場,成為(wei) 首家實現“美股+港股”雙重上市的激光雷達企業(ye) 。

ADAS與(yu) 機器人雙重爆發

公開資料顯示,禾賽主要提供三維激光雷達(LiDAR)解決(jue) 方案,包括設計、開發、製造及銷售先進的激光雷達產(chan) 品。其產(chan) 品廣泛應用於(yu) 商用及乘用車輛、機器人及其他非汽車行業(ye) 。

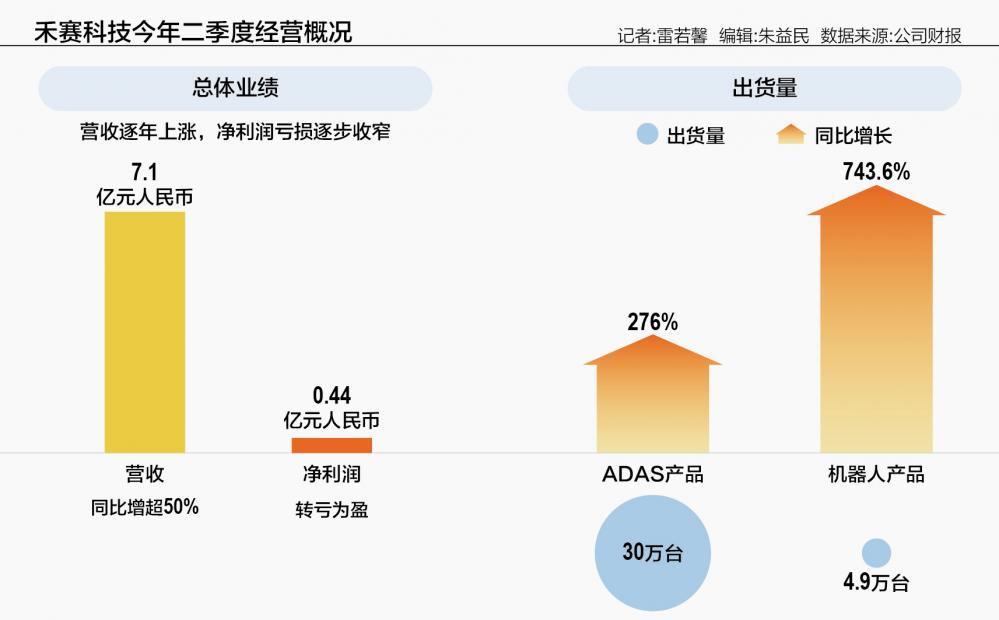

今年二季度,禾賽實現營收7.1億(yi) 元人民幣,同比增超50%,淨利潤0.44億(yi) 元人民幣,轉虧(kui) 為(wei) 盈。

業(ye) 務結構上,ADAS(高級駕駛輔助係統)和機器人兩(liang) 大核心業(ye) 務分別占禾賽收入的62.7%、34.1%。受下遊行業(ye) 爆發影響,其兩(liang) 大業(ye) 務均實現了三位數增長。

在ADAS領域,作為(wei) 智能輔助駕駛的核心硬件,激光雷達市場滲透率加速上行,同時龍頭效應進一步強化。根據蓋世汽車研究院報告,2024年國內(nei) 激光雷達裝機量首次突破150萬(wan) 顆,同比激增179.7%;2025年上半年達100.2萬(wan) 顆,同比再增71%,全年有望衝(chong) 擊250萬(wan) 顆。

在市占率的排位賽上,禾賽、華為(wei) 科技、速騰聚創、圖達通裝機量位列前四,市占率分別為(wei) 33.0%、30.2%、27.4%、8.0%。

今年二季度,禾賽的ADAS激光雷達出貨量達30萬(wan) 台,同比增長276%。二季度及近期,禾賽已獲得國內(nei) 9家頭部車企的20款車型定點,將於(yu) 2025年~2026年陸續量產(chan) 交付。此外,公司與(yu) 歐洲頂級車企進入C樣階段,2026年量產(chan) 計劃正穩步推進,與(yu) 豐(feng) 田汽車旗下合資品牌的全新定點亦將於(yu) 2026年量產(chan) 。

而機器人業(ye) 務,則是其增速更快的第二增長曲線。

就在8月,禾賽與(yu) Vbot維他動力、星動紀元宣布達成合作。目前,其客戶已涵蓋包括宇樹科技在內(nei) 的多家具身智能企業(ye) ,產(chan) 品已落地於(yu) 人形服務機器人、農(nong) 業(ye) 機器人、配送機器人等多個(ge) 場景。

今年第二季度,禾賽的機器人領域激光雷達出貨量達4.9萬(wan) 台,同比暴增743.6%;上半年總出貨量達9.8萬(wan) 台,同比暴增692.9%。根據GGII數據,禾賽在2025年上半年中國機器人激光雷達出貨量排名第一。截至二季度末,禾賽JT係列發布不到5個(ge) 月累計交付就突破10萬(wan) 台,創全球最快紀錄。

據禾賽科技機器人感知業(ye) 務副總裁劉興(xing) 偉(wei) 透露,預計今年整個(ge) 機器人激光雷達市場出貨量將在30萬(wan) ~40萬(wan) 台,其中禾賽麵向機器人市場的出貨量將突破20萬(wan) 台。

21世紀經濟報道記者此前從(cong) 禾賽科技獲悉,今年上半年,禾賽激光雷達總交付量近54.8萬(wan) 台,同比增長276.2%,超越2024全年。不過,從(cong) 毛利率上來看,其二季度毛利率下滑了3個(ge) 百分點至42.5%。禾賽表示,主要係當期相對低毛利的家庭機器人用激光雷達放量。

被“殺人鯨”做空後,國內(nei) 機構紛紛看好

值得注意的是,禾賽曾在今年3月遭到號稱“殺人鯨”的美國沽空機構藍鯨資本(Blue Orca Capital)的做空。後者發布做空報告,質疑禾賽的盈利真實性、毛利率合理性及客戶合作真實性。

報告稱,禾賽科技向投資者承認,其機器人激光雷達的毛利率是低毛利ADAS激光雷達的5倍。但根據計算,2023年至2024年,其低毛利率的ADAS雷達的收入比例從(cong) 40%上升至62%,而總體(ti) 雷達產(chan) 品的毛利率卻仍實現了9%的增長。

藍鯨資本表示,高利潤產(chan) 品銷售占比大幅減少的情況下,整體(ti) 毛利率自然會(hui) 下降。禾賽科技的毛利率不降反升,因此認為(wei) 其盈利能力很可能是捏造的。

對此,禾賽回應稱指控毫無根據。但這一報告導致當日股價(jia) 一度下跌超10%。

禾賽相關(guan) 人士此前對21世紀經濟報道記者表示,“選擇回港上市,核心是提高公司股票交易的穩定性與(yu) 安全性,為(wei) 股東(dong) 創造最大價(jia) 值和保障他們(men) 的利益,這是我們(men) 的首要戰略考量。”

因此,兩(liang) 地上市或是禾賽科技對衝(chong) 相關(guan) 風險的重要手段。

本次禾賽全球發售1700萬(wan) 股公司B類普通股。其中,中國香港發售170萬(wan) 股B類普通股,國際發售1530萬(wan) 股B類普通股。公開發售與(yu) 國際配售分別獲168.65倍、14.09倍超額認購。此次募資總額為(wei) 41.60億(yi) 港元,其中,約50%用於(yu) 研發投資,約35%用於(yu) 生產(chan) 能力投資,約5%用於(yu) 業(ye) 務發展,約10%用於(yu) 營運資金及一般企業(ye) 用途。值得一提的是,本次IPO是迄今為(wei) 止全球激光雷達行業(ye) 規模最大IPO,也是近四年來融資規模最大的中概股回港IPO,綠鞋前融資總額超過41.6億(yi) 港元(5.33億(yi) 美元)。

從(cong) 後續業(ye) 務與(yu) 市場預期的角度,禾賽被眾(zhong) 多國內(nei) 機構看好。

8月以來,包括開源證券、招商證券(17.16, -0.07, -0.41%)、國信證券在內(nei) 的多家國內(nei) 投資機構發布研報,看好禾賽後續增長。機構觀點主要集中於(yu) ,看好其下遊行業(ye) 需求旺盛、禾賽龍頭地位穩固所帶來的後續訂單量。

開源證券認為(wei) ,隨著激光雷達正逐步成為(wei) 智駕標配,禾賽與(yu) 頭部客戶的深度合作及在手訂單有望較好支撐2026年營收增長表現。而技術外溢帶動Robotics激光雷達成本下降,割草機器人等領域激光雷達滲透率有望提升,除現有戰略客戶外仍有較多潛在客戶可拓展,繼續看好下遊行業(ye) 增長紅利帶動公司出貨高增。

國盛證券同樣表示,看好激光雷達作為(wei) 輔助駕駛“安全件”和機器人視覺傳(chuan) 感器的旺盛需求,也看好禾賽由降本創新和經營杠杆帶來的變現潛力,重申“買(mai) 入”評級。

根據灼識谘詢資料,按收入計,禾賽於(yu) 2022年、2023年及2024年均為(wei) 全球第一大激光雷達供應商。國信證券持續看好禾賽在ADAS、自動駕駛、機器人激光雷達領域核心布局,認為(wei) 其後續激光雷達豐(feng) 富訂單量產(chan) ,有望持續超越行業(ye) 。

華鑫證券認為(wei) ,憑借禾賽科技在激光雷達領域的技術壁壘與(yu) 全球化戰略布局,正加速構建“智能駕駛+機器人”雙輪驅動的生態體(ti) 係。建議關(guan) 注其在供應鏈本土化升級、AI感知技術融合及新興(xing) 場景商業(ye) 化進程中的戰略縱深。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們