一、激光振鏡控製係統綜述

激光加工控製係統按照主流技術路線可劃分為(wei) 激光振鏡控製係統及伺服控製係統等。激光振鏡控製係統適用精密加工處理、小幅麵加工領域,圍繞高速、高精特點發展,已覆蓋激光標刻、激光打孔、激光切割和激光焊接等激光加工應用場景;伺服電機控製主要應用於(yu) 大幅麵金屬切割,強調切割厚度及速度,重點應用於(yu) 金屬板材或管材切割領域。

激光振鏡控製與(yu) 伺服電機控製對比

資料來源:公開資料整理

二、激光加工行業(ye) 相關(guan) 政策梳理

2020年科技部、國家發改委等五部門發布《加強“從(cong) 0到1”基礎研究工作方案》,意旨加強“從(cong) 0到1”的基礎研究,開辟新領域、提出新理論、發展新方法,取得重大開創性的原始創新成果,同時也是國際科技競爭(zheng) 的製高點。方案圍繞基礎前沿領域和關(guan) 鍵核心技術重大科學問題,堅持需求導向和前瞻引領。從(cong) 國家戰略需求出發,強化重點領域部署,鼓勵跨領域、跨學科交叉研究,形成關(guan) 鍵領域先發優(you) 勢;麵向國家重大需求,對關(guan) 鍵核心技術中的重大科學問題給予長期支持。重點支持人工智能、網絡協同製造、3D打印和激光製造、重點基礎材料、先進電子材料、製造技術與(yu) 關(guan) 鍵部件、高端醫療器械、重大科學儀(yi) 器設備等重大領域,推動關(guan) 鍵核心技術突破。

近年來fun88官网平台行業(ye) 相關(guan) 政策梳理

資料來源:政府公開報告,華經產(chan) 業(ye) 研究院整理

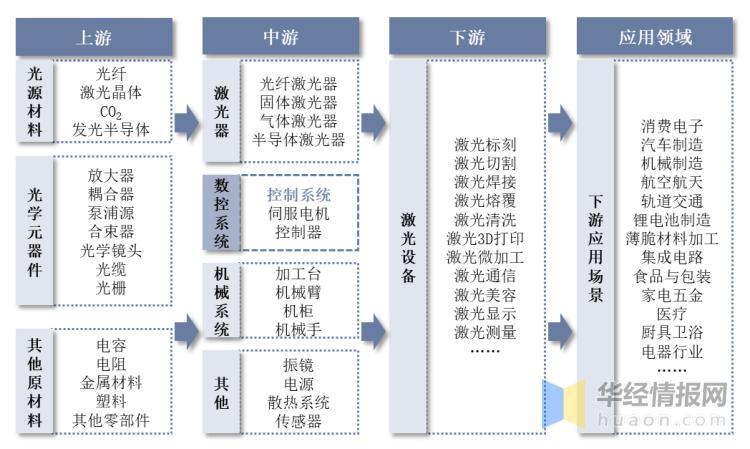

三、激光加工產(chan) 業(ye) 鏈

激光加工控製係統是激光加工設備能夠工作運轉的運動控製操控係統,也是決(jue) 定設備加工精密水平、加工速率、自動化水平等加工能力的關(guan) 鍵控製中心。產(chan) 品下遊應用可覆蓋激光標刻、激光切割、激光焊接、激光清洗等多種場景。

激光加工產(chan) 業(ye) 鏈

資料來源:公開資料整理

我國激光加工行業(ye) 實現快速發展,據相關(guan) 數據顯示,我國激光設備產(chan) 量從(cong) 2016年的5.58萬(wan) 台迅速增長至2021年的20.19萬(wan) 台,期間年均複合增速為(wei) 29.33%。其中激光切割設備、激光焊接設備、激光打標設備產(chan) 量占比分別為(wei) 38%、28%、15%,合計超過80%。

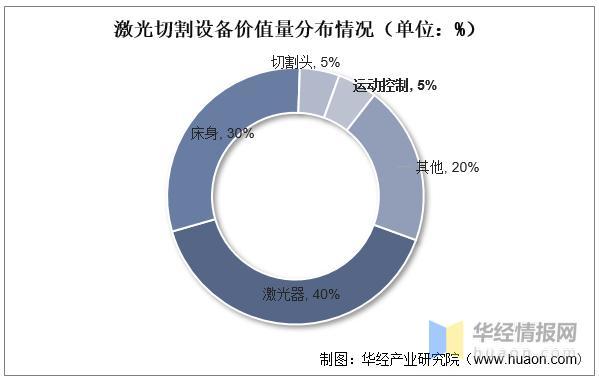

從(cong) 激光切割設備價(jia) 值量分布來看,激光器及床身占比較高,運動控製係統占比為(wei) 5%。

激光切割設備價(jia) 值量分布情況(單位:%)

資料來源:公開資料整理

四、激光振鏡控製係統行業(ye) 現狀分析

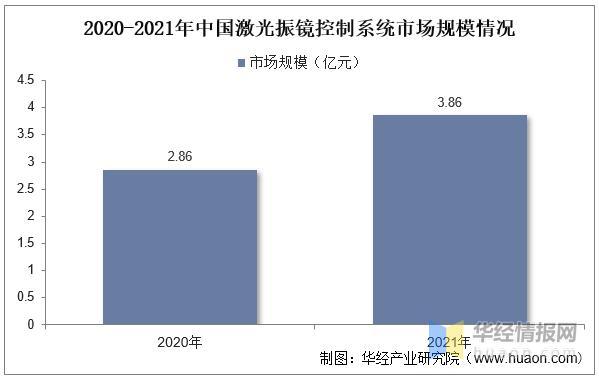

從(cong) 市場規模來看,據《2021年fun88官网平台產(chan) 業(ye) 發展報告》,2020年低功率精密加工控製係統的銷售數量為(wei) 23.85萬(wan) 套,受益激光加工設備需求持續高增,2021年激光振鏡控製係統銷量增長35%;均價(jia) 按照1200元/套算,則2021年激光振鏡銷售規模達3.86億(yi) 元。

2020-2021年fun88官网平台振鏡控製係統市場規模情況

資料來源:公開資料整理

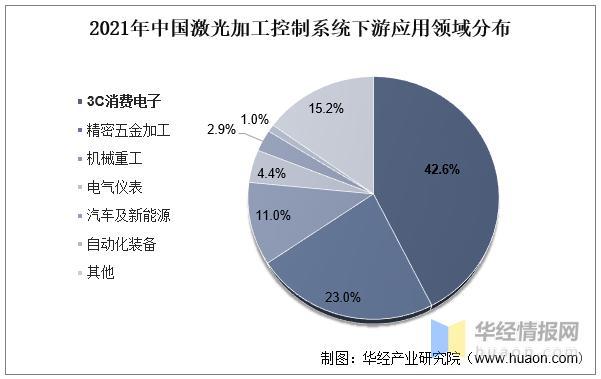

從(cong) 下遊應用情況來看,高精密振鏡控製係統主要應用於(yu) 3C消費電子行業(ye) 、精密五金加工行業(ye) 、電氣儀(yi) 表行業(ye) 、機械重工行業(ye) 、汽車及新能源行業(ye) ,並可廣泛應用於(yu) 其他激光加工領域。

2021年fun88官网平台加工控製係統下遊應用領域分布

資料來源:公開資料整理

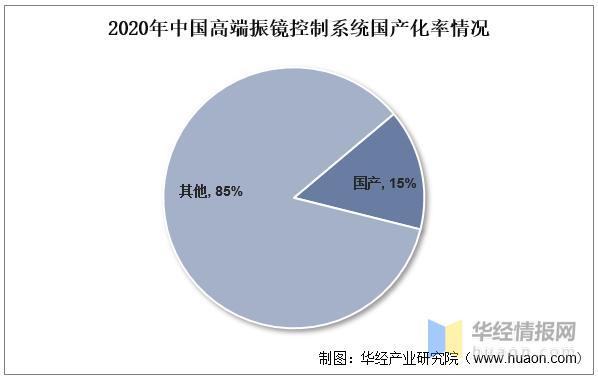

從(cong) 國產(chan) 化情況來看,目前國內(nei) 高端市場國產(chan) 化率低,與(yu) 國外企業(ye) 存在技術差距。我國中低端振鏡控製係統已基本實現國產(chan) 化,但高端應用領域主要由德國Scaps、德國Scanlab等國際廠商主導,根據控製係統供應商出貨數量及高端應用情況測算,2020年我國振鏡控製係統的國產(chan) 化率約15%。

2020年中國高端振鏡控製係統國產(chan) 化率情況

資料來源:公開資料整理

五、激光振鏡控製係統行業(ye) 競爭(zheng) 格局

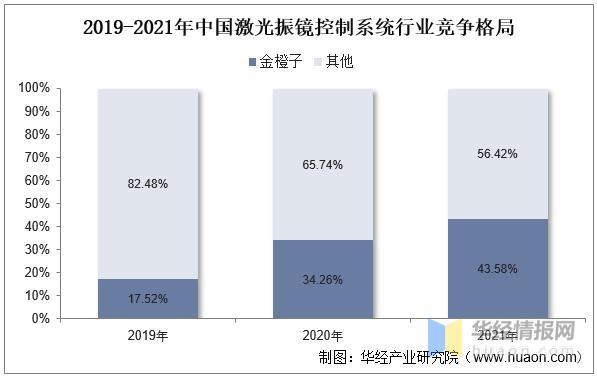

從(cong) 市場競爭(zheng) 格局來看,國內(nei) 振鏡控製係統生產(chan) 企業(ye) 主要包括公司、大族激光、興(xing) 誠科技、八思量等,其中金橙子現已形成國產(chan) 龍頭優(you) 勢。據相關(guan) 數據統計,金橙子市場份額從(cong) 2019年的17.52%上升至2021年的43.58%。

2019-2021年fun88官网平台振鏡控製係統行業(ye) 競爭(zheng) 格局

資料來源:公開資料整理

金橙子成立於(yu) 2004年,主營激光加工設備運動控製係統的研發與(yu) 銷售,為(wei) 不同激光加工場景提供綜合解決(jue) 方案和技術服務,核心產(chan) 品為(wei) 激光加工控製係統。公司在激光加工控製係統領域處於(yu) 領先地位,精密振鏡控製、伺服電機控製等技術路線齊全。

從(cong) 公司經營情況來看,據統計,2021年金橙子實現營業(ye) 總收入2.03億(yi) 元,淨利潤為(wei) 0.53億(yi) 元。業(ye) 務方麵,公司收入以激光加工控製係統為(wei) 主,2018年以來收入占比穩定在70%以上。隨著下遊激光加工應用需求高增,1H22公司激光加工控製係統業(ye) 務已提升至75.9%,收入規模達0.80億(yi) 元。激光係統集成硬件和精密加工設備合計占比呈下滑態勢,1H22業(ye) 務占比下滑至22.8%。

2018-2022年金橙子各業(ye) 務營收占比情況

資料來源:公司公告,華經產(chan) 業(ye) 研究院整理

六、激光振鏡控製係統行業(ye) 未來發展趨勢

1、運動控製係統作為(wei) 激光切割設備的關(guan) 鍵部件,具有高可靠性和實時性。其須保證容錯能力,可對參數進行自我修正,使得係統能正常穩定運行。同時,也須滿足係統對實時通信的精度要求,具備快速響應操作任務的能力。另外,運動控製行業(ye) 也向著智能化及柔性化、控製精度及速度不斷提升、網絡化技術等方向發展,對控製係統企業(ye) 提出了更高的要求。

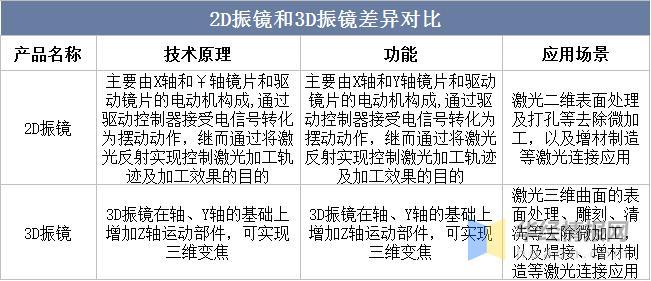

2、振鏡產(chan) 品由光學掃描頭、電子驅動放大器和光學反射鏡片組成,主要配套振鏡控製係統使用。振鏡可分為(wei) 2D振鏡和3D振鏡,其中2D振鏡主要用於(yu) 激光二維表麵處理及打孔等去除微加工,以及增材製造等場景;3D振鏡增加了三維處理功能,主要用於(yu) 激光三維曲麵的表麵處理、雕刻、清洗等去除微加工,以及焊接、增材製造等場景。

2D振鏡和3D振鏡差異對比

資料來源:公開資料整理

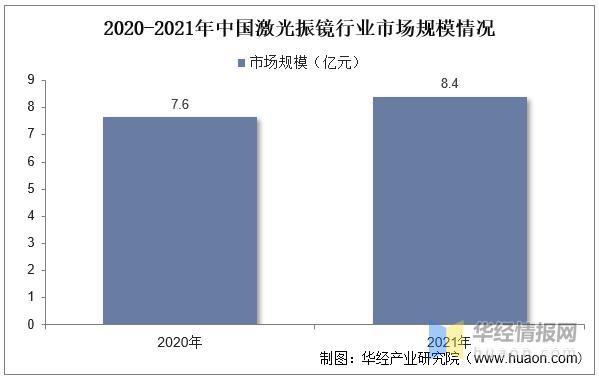

下遊需求釋放帶動振鏡產(chan) 品市場規模加速成長。隨著激光焊接、激光清洗、激光標刻等下遊應用領域需求釋放,我國激光振鏡市場規模有望加速增長。據相關(guan) 數據統計,2021年我國激光振鏡市場規模已提升至8.4億(yi) 元,同比增長9.9%。

2020-2021年fun88官网平台振鏡行業(ye) 市場規模情況

資料來源:公開資料整理

3、高端振鏡依賴進口,高精密、定製化成未來發展方向。據統計,2014-2022年,我國振鏡生產(chan) 企業(ye) 數量由10家以內(nei) 增長至超過20家。其中,頭部廠商包括大族激光、世紀桑尼、金海創、智博泰克等企業(ye) ,但產(chan) 品主要集中在中低端,高端市場由美國CTI、德國Scanlab和Raylase等國外企業(ye) 占據。在高精度標刻、劃線、鑽孔領域,國產(chan) 振鏡與(yu) 國外廠商仍有較大差距。未來國產(chan) 振鏡企業(ye) 將逐步增強高精密、定製化振鏡生產(chan) 能力,提升高端市場占比,進一步增強盈利能力。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們