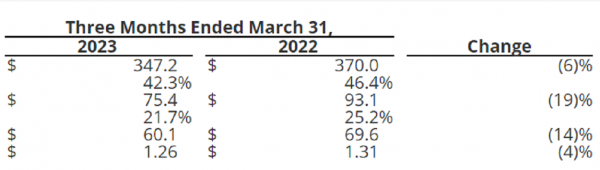

5月2日,光纖激光器巨頭IPG發布了2023年第一季度財報:2023年第一季度IPG實現營收3.47億(yi) 美元,淨銷售額從(cong) 上年同期的3.70億(yi) 美元降至3.47億(yi) 美元,同比下降6%,但好於(yu) 公司高管2月份的預測。據了解,在2月份,IPG高管曾預計,IPG2023年一季度收入在3.1億(yi) 美元至3.4億(yi) 美元之間。彼時,公司高管還稱,隨著中國需求的反彈和電動汽車電池行業(ye) 的強勁增長,預計到2023年利潤率將有所提高。

與(yu) 去年同期相比,由於(yu) 美元走強,IPG2023年一季度收入減少了約1500萬(wan) 美元(約4%)。淨利潤0.60億(yi) 美元,毛利率為(wei) 42.3%,主要因為(wei) 製造成本、庫存儲(chu) 備、運輸成本和關(guan) 稅增加。

值得一提的是,IPG在中國的銷售額比去年同期下降了22%,對此,公司首席財務官Tim Mammen稱,由於(yu) 後疫情時代的持續影響,中國市場目前需求仍然相對低迷,複蘇的預期動力需要更長的時間才能真正具體(ti) 化。

IPG首席執行官Eugene Scherbakov將一季度的營收能力歸因於(yu) 電動汽車 (EV) 電池應用以及公司手持式焊接係統LightWeld創紀錄的銷售額。他稱,盡管總體(ti) 工業(ye) 活動不景氣,但大多數地區的電動汽車和太陽能電池製造的需求增加,以及在可持續能源和環保解決(jue) 方案的投資推動下,清洗應用的銷售額增加。我們(men) 的多樣化努力和新興(xing) 增長產(chan) 品的收入增加,成功地抵消了一般工業(ye) 應用(如切割和打標)的疲軟需求。

電動汽車 (EV) 電池應用大幅增長

據fun88网页下载了解,2022年,IPG的全年銷售額為(wei) 14.3億(yi) 美元,其中,IPG與(yu) 電動汽車(EV)電池生產(chan) 相關(guan) 的銷售額占2022年總收入的近20%,高於(yu) 2021年的約10%。

這一優(you) 勢在2023年第一季度得到很好的延續。

Eugene Scherbakov指出,由於(yu) 對可再生能源和環保製造解決(jue) 方案(例如用激光清洗代替零件的酸蝕刻)的興(xing) 趣日益濃厚,清潔和太陽能電池生產(chan) 對激光的需求強勁。

“除了在中國的投資外,我們(men) 的客戶在北美、歐洲、日本和韓國等地加速對電動汽車電池產(chan) 能的投資。”Eugene Scherbakov稱,“由於(yu) 美國的‘IRA法案’的激勵措施,我們(men) 在美國的電動汽車業(ye) 務在第一季度大幅增長。”

早前,Eugene Scherbakov曾對投資者表示:“我們(men) 相信,北美和歐洲的電池產(chan) 能建設將加速,並將在未來幾年繼續增加,以支持不斷增長的電動汽車銷量。”

Eugene Scherbakov表示,由於(yu) 未來五年電動汽車的強勁投資周期預計將持續,IPG目前正在努力使其激光在電動汽車生產(chan) 焊接步驟中的應用多樣化。

手持式激光焊接增長強勁

雖然切割應用曾是IPG的搖錢樹,但隨著公司用戶群變得更加多樣化以及焊接應用強勁增長強勁,切割應用的地位正在發生變化。

Eugene Scherbakov早前指出,焊接現在占IPG材料加工收入的30%以上,同比增長約40%,超過尺寸平板切割收入。

眼下,電動汽車電池生產(chan) 商已經迅速將激光焊接納為(wei) 製造過程的關(guan) 鍵部分,但Eugene Scherbakov認為(wei) ,仍有估計每年價(jia) 值200億(yi) 美元的其它焊接市場有待開發——該市場仍然由傳(chuan) 統的 MIG(金屬惰性氣體(ti) )和 TIG(鎢極惰性氣體(ti) )焊接主導,但這類技術需要高技能的工人,但美國焊接協會(hui) 的數據表明,僅(jin) 在美國就存在約 37.5萬(wan) 名焊工短缺。

相比之下,IPG的“LightWELD”手持產(chan) 品——能夠焊接包括鋁合金、銅、鈦和薄箔在內(nei) 的複雜材料——需要的培訓要少得多,而且焊接速度比傳(chuan) 統技術快四倍。而且,LightWELD易於(yu) 使用,可以為(wei) 填補就業(ye) 缺口所需的非熟練焊工提供更快的培訓。而這些屬性都使IPG手持式激光焊接大受市場青睞。

IPG展出的新型工業(ye) 加熱和幹燥應用解決(jue) 方案

IPG未來新增長點:醫療應用

IPG Photonics Corporation 是高功率光纖激光器和放大器的領導者,主要用於(yu) 材料加工和其他各種應用。根據IPG2023年第一季度財報,由於(yu) 美元走強使收入減少了約1500萬(wan) 美元(約4%),與(yu) 去年同期相比,業(ye) 務剝離使收入減少了約1%。材料加工領域的銷售額占總收入的90%,同比下降8%;焊接、清洗和太陽能電池應用的較高銷售額被切割和打標應用的較低收入所抵消。其它應用的銷售額同比增長10%,這得益於(yu) 先進應用和醫療領域的強勢發展,但部分被電信業(ye) 務剝離所抵消。新興(xing) 增長產(chan) 品的銷售額持續增長,占總收入的45%。

高功率連續波(CW)激光器的收入同比下降了8%,這是因為(wei) 高功率切割應用的需求下降,抵消了電動汽車應用需求增加所帶來的焊接業(ye) 務的強勁增長。因為(wei) 切割和打標應用的需求減少,脈衝(chong) 激光器的銷售額與(yu) 去年相比下降了16%,部分被清洗和太陽能電池製造應用的增長所抵消。

Eugene Scherbakov在談及未來增長點時表示:“我們(men) 正在努力尋找多個(ge) 新的機會(hui) 來擴大我們(men) 的醫療產(chan) 品組合並進一步發展業(ye) 務,使其在未來2-3年內(nei) 成為(wei) IPG 銷售的更令人期待的貢獻點。”

據了解,該公司正在尋求使其醫療產(chan) 品多樣化,最近在特定泌尿外科手術中取得了成功,其銩纖維激光源取代了舊的鈥激光源。IPG表示,一家主要的醫療客戶正在調整其庫存水平,這意味著本季度的醫療銷售額有所下降。

對於(yu) 2023年第二季度的展望,IPG管理團隊預計,第二季度的銷售額或在3.25~3.55億(yi) 美元區間,而2022年同期為(wei) 3.77億(yi) 美元。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們