半導體(ti) 激光器是用半導體(ti) 材料作為(wei) 工作介質的激光器。在各類激光器中,半導體(ti) 激光器擁有最佳的能量轉化效率(直接應用的高功率半導體(ti) 激光元器件的電光轉換效率最高可達到60-70%),可以作為(wei) 光纖激光器、固體(ti) 激光器等多種光泵浦激光器的核心泵浦源使用,並推動光纖激光及固體(ti) 激光技術的迅速發展。

半導體(ti) 激光器分類

半導體(ti) 激光器又稱為(wei) 激光二極管,是采用半導體(ti) 材料作為(wei) 工作介質而產(chan) 生受激發射的一類激光器。常用材料有砷化镓(GaAs)、硫化鎘(CdS)、磷化銦(InP)、硫化鋅(ZnS)。激勵方式有電注入、電子束激勵和光泵浦激勵三種形式。

根據激光介質和工作原理的不同,半導體(ti) 激光器可以分為(wei) 以下幾類:

1.激光二極管

激光二極管的工作原理是,在PN結中注入電流,電子與(yu) 空穴在結區域內(nei) 複合,釋放出激光光子。由於(yu) PN結的結區域非常小,因此可以產(chan) 生非常密集的激光束。激光二極管的波長通常在800nm至980nm之間,適合於(yu) 光纖通信等應用。

2.垂直腔麵發射激光器(VCSEL)

垂直腔麵發射激光器(VCSEL)是一種在半導體(ti) 芯片上製造的激光器。它的激光輸出垂直於(yu) 芯片表麵,可以實現高效耦合到光纖或其他光學元件中,因此在光通信、光存儲(chu) 、光打印等領域有廣泛應用。

3.邊界發射激光器(EEL)

邊界發射激光器(EEL)是一種在PN結的邊界上發射激光的半導體(ti) 激光器。它的結構類似於(yu) 激光二極管,但是在PN結的一側(ce) 增加了一層反射鏡,使激光在PN結邊界上振蕩,EEL的優(you) 點是輸出功率高,波長可調,結構簡單等。

4.量子阱激光器

量子阱激光器是一種利用量子阱結構的電子束純效應產(chan) 生激光的半導體(ti) 激光器。量子阱激光器且有波長可調,輸出功率高,照聲低等優(you) 點,適用於(yu) 光纖通信,醫療和光譜分析等領域。

5.垂直外延激光器

垂直外延激光器(VLEC)是一種采用外延生長技術製造的半導體(ti) 激光器。VIEC的結構複雜,製造工藝難度較大,但是具有波長範圍寬,輸出功率高等優(you) 點,適用於(yu) 高速光通信,光存儲(chu) 和光打印等領域。

VSCEL VS EEL

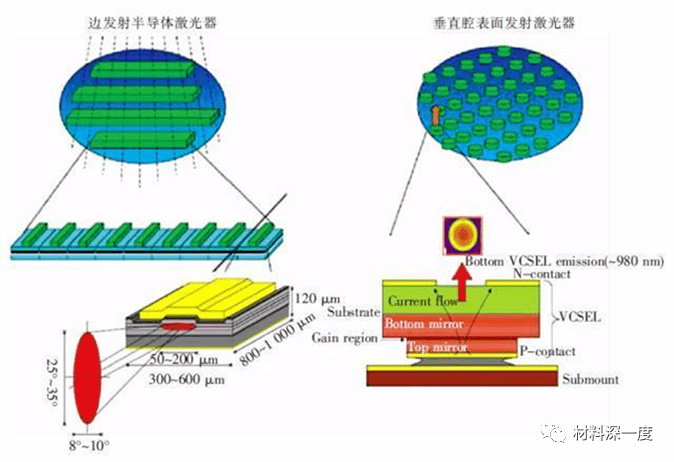

根據激光投影的方向,半導體(ti) 激光器可以分為(wei) 兩(liang) 類型:邊發射激光器(EEL)和垂直腔麵發射激光器(VCSEL)。

EEL有兩(liang) 種主要類型:FP激光器和DFB激光器。在FP激光器中,激光二極管是激光器,其反射鏡隻是激光芯片末端的平麵裂開表麵。FP激光器主要用於(yu) 低數據速率短距離傳(chuan) 輸;傳(chuan) 輸距離一般在20km以內(nei) ,速率一般在1.25G以內(nei) 。DFB激光二極管是在腔內(nei) 具有光柵結構的激光器,其在整個(ge) 腔中產(chan) 生多次反射。它們(men) 主要用於(yu) 高數據速率的長距離傳(chuan) 輸。

VCSEL與(yu) EEL相比,VCSEL激光垂直於(yu) 頂麵射出,與(yu) 激光由邊緣射出的邊發射型激光器(EEL)有所不同。因此相較於(yu) 邊射型激光器,VCSEL激光器具有低閾值電流、穩定單波長工作、可高頻調製、容易二維集成、沒有腔麵閾值損傷(shang) 等優(you) 點,提供更好的激光束質量,更高的耦合效率和空腔反射率。此外,VCSEL能夠以二維陣列進行,使單個(ge) 芯片可以包含數百個(ge) 單獨的光源,以增加最大輸出功率和提升長遠的可靠性,EEL隻能在簡單的一維陣列中進行。

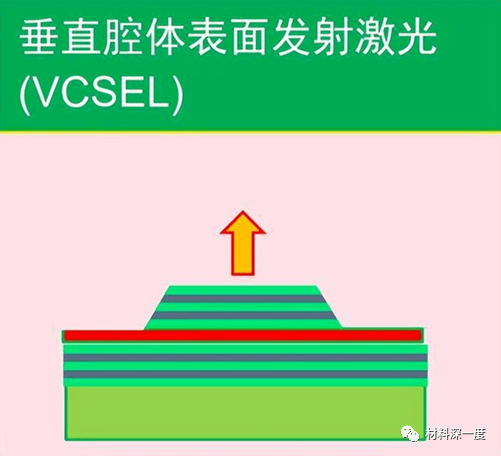

1)垂直腔麵發射激光器(VCSEL)

VCSEL(Vertical Cavity Surface Emitting Laser)是一種主要以砷化镓半導體(ti) 材料為(wei) 基礎研製的垂直表麵出光的新型激光器,基本結構是由上下兩(liang) 個(ge) DBR(Distributed Bragg Reflector)反射鏡和有源區這三部分組成。VCSEL具有體(ti) 積小、圓形輸出光斑、單縱模輸出、閾值電流小、價(jia) 格低廉、易集成為(wei) 大麵積陣列等優(you) 點。

在應用領域方麵,VCSEL從(cong) 誕生起就作為(wei) 新一代光存儲(chu) 和光通信應用的核心器件,應用在光並行處理、光識別、光互聯係統、光存儲(chu) 等領域。隨著工藝、材料技術改進,VCSEL器件在功耗、製造成本、集成、散熱等領域的優(you) 勢開始顯現,逐漸應用於(yu) 包括消費電子、工業(ye) 、醫療、5G、汽車電子、AR/VR等領域。

VCSEL芯片的封裝方式比較多樣。常見的VCSEL芯片封裝包括:金屬TR組件封裝、塑料TR組件封裝以及陶瓷TD組件封裝等。其中,TR組件指VCSEL激光器芯片與(yu) 信號轉換接口板(或器件)分開進行封裝,可以實現對光纖的直連;TD組件指采用有引腳的陶瓷基板封裝,可以直接和PCB板焊接。

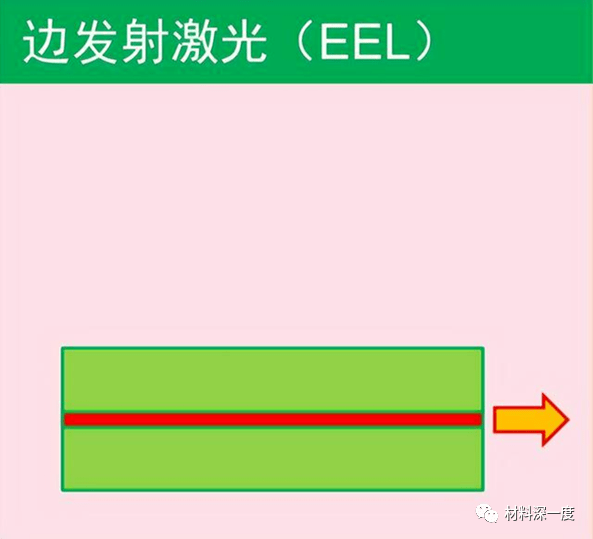

2)邊發射激光器(EEL)

EEL激光器是一種速度快、高效能、低能耗和小型化的固態激光器。EEL激光器的原理是利用電子注入來實現放電反轉。EEL激光器有法布裏珀羅 (FP)、分布式布拉格反射器(DBRs)、分布式反饋(DFB)和廣域激光二極管(BALDs)等產(chan) 品類型。

在應用領域上,邊發射激光器傳(chuan) 統應用領域包括數據通信、光通信、3D打印、材料加工、顯示與(yu) 照明等,新興(xing) 應用場景包括激光雷達、人臉/手勢識別、醫療等。作為(wei) 探測光源,邊緣發射激光器具有高可靠性、小型化、發光功率密度高等優(you) 勢,在光通信、激光雷達、醫療等領域應用前景廣闊。但同時,邊緣發射激光器也存在一定不足,如工藝複雜繁瑣、難保障一致性、成本高等,未來邊緣發射激光器仍需在技術、工藝、性能等方麵持續優(you) 化。

由於(yu) 邊發射激光器的出光在半導體(ti) 激光芯片的側(ce) 麵邊緣,因此難以在很小的尺寸裏對芯片做封裝,封裝形式包括TO、蝶形、C型(C-mount)、D型(D-mount)等。目前大多數有封裝的邊發射激光器采用的是to-can封裝、蝶形封裝的形式。

激光器產(chan) 業(ye) 鏈

激光器行業(ye) 產(chan) 業(ye) 鏈上遊包括芯片、泵浦管、耦合器等零部件生產(chan) 環節;中遊為(wei) 激光器生產(chan) 供應環節,主要包括氣體(ti) 激光器、光纖激光器和半導體(ti) 激光器、固體(ti) 激光器與(yu) 染料(液體(ti) )激光器;下遊廣泛應用於(yu) 機械、冶金、電子、汽車、航空、軍(jun) 工等領域。

資料來源:網絡整理

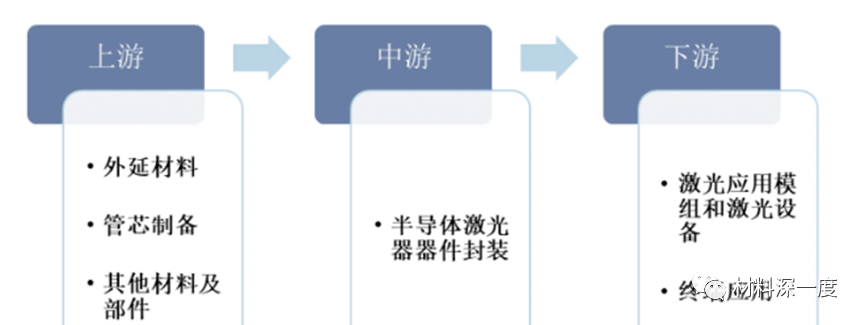

半導體(ti) 激光器產(chan) 業(ye) 鏈

半導體(ti) 激光器產(chan) 業(ye) 鏈可以分為(wei) 上、中、下遊三個(ge) 部分。上遊主要為(wei) 技術含量較高的半導體(ti) 激光器外延材料生長和芯片製備;中遊是不同形式的半導體(ti) 激光器件封裝;下遊是利用半導體(ti) 激光器製備的各種激光應用模組和激光設備。

資料來源:網絡整理

資料來源:Yole

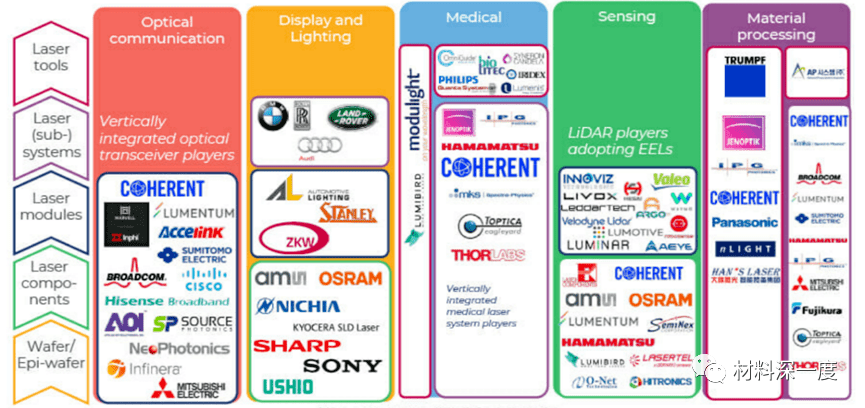

Vcsel

VCSEL國外廠商主要有Lumentum、Finisar(被II-VI收購)、II-VI(改名Coherent)、Broadcom、Trumpf、ams等。國內(nei) 主要有三江蘇華興(xing) 、武漢光迅科技、深圳源國、度亙(gen) 激光、華工正源等公司。VCSEL企業(ye) 基本都來自於(yu) 光通信芯片的龍頭企業(ye) ;也正是VCSEL有了在光通信領域的經驗,消費級應用也更快滲透,兩(liang) 者產(chan) 品具備很強的技術延展性。

EEL

EEL市場是高度分散的。大多數EEL製造商都是垂直整合的,即在內(nei) 部進行外延、前端線尾(FEOL)處理、包括與(yu) 激光二極管組件的圖樣相關(guan) 所有製程步驟,以及後端線尾(BEOL)製程,包括互連和封裝。邊發射激光器供應商有艾邁斯歐司朗、Coherent、Lumentum、Cisco、海信、長光華芯等企業(ye) ,下遊主要應用企業(ye) 包括光學通訊、顯示照明、醫療、傳(chuan) 感、和材料加工四大領域。

激光器器件市場

國際激光器器件市場

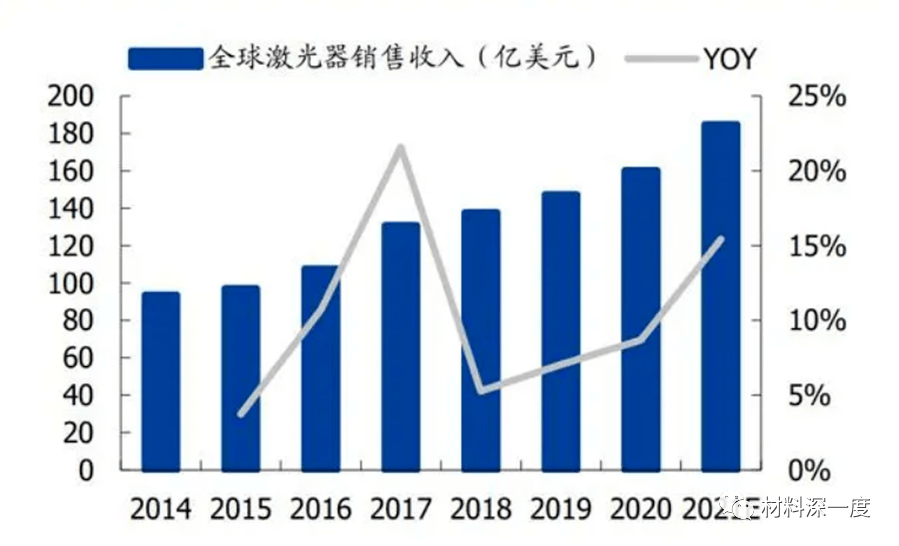

全球激光器市場快速增長,高功率應用領域占比 59%。根據《2021 年fun88官网平台產(chan) 業(ye) 發展報告》,2020年全球激光器應用領域中,高功率半導體(ti) 激光芯片的下遊激光器市場包括:材料加工與(yu) 光刻市場、科研與(yu) 軍(jun) 事市場、醫療與(yu) 美容市場,合計占比為(wei) 59.10%,2020年全球激光器規模為(wei) 160.10億(yi) 美元,高功率半導體(ti) 激光器份額為(wei) 94.62億(yi) 美元,約615.03億(yi) 元人民幣。

資料來源: 2021 年fun88官网平台產(chan) 業(ye) 發展報告

國內(nei) 激光器器件市場

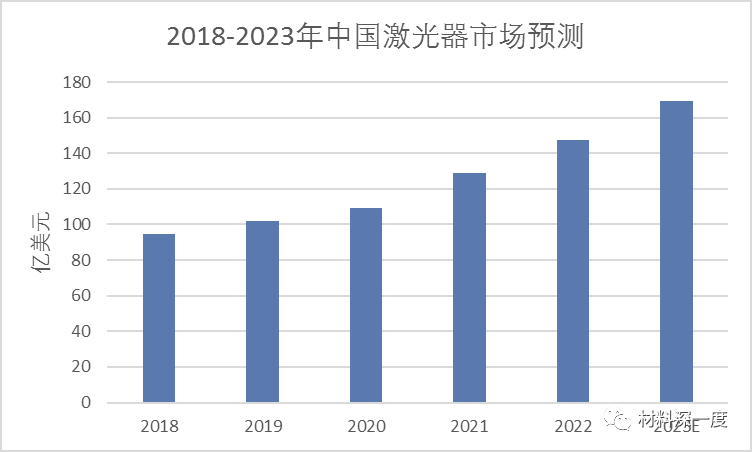

近年來,fun88官网平台器市場規模保持增長趨勢,2020年市場規模已達109.1億(yi) 美元,同比增長7.16%,占全球激光器市場66.12%的份額。2022年fun88官网平台器市場規模增速加快,達到147.4億(yi) 美元,預計2023年將繼續保持增長,市場規模將達169.5億(yi) 美元。

資料來源:中商情報網,材料深一度整理

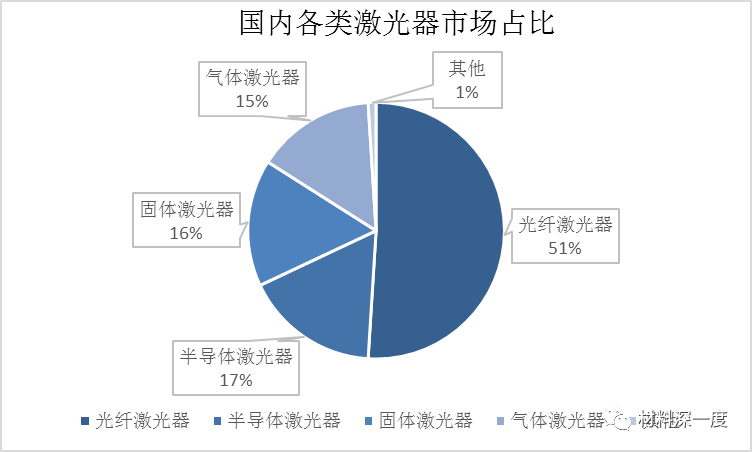

fun88官网平台器市場主要以光纖激光器為(wei) 主導,由於(yu) 光纖激光器性能優(you) 異,適用性較強,近十年市場份額快速提升,占比達51%。半導體(ti) 激光器、固體(ti) 激光器、氣體(ti) 激光器占比差距較小,占比分別為(wei) 17%、16%和15%。

資料來源:材料深一度整理,中商情報網

激光器設備市場

國際激光器設備市場

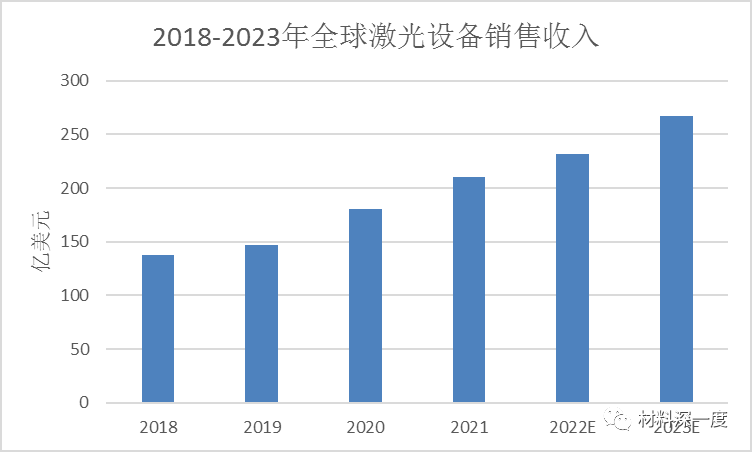

激光設備是集合多種先進技術的高科技終端設備,該行業(ye) 是目前各國最為(wei) 關(guan) 注和發展最為(wei) 迅速的行業(ye) 之一。近年來,全球激光產(chan) 業(ye) 市場發展迅猛,並帶動激光設備產(chan) 業(ye) 收入增長。據《2022fun88官网平台產(chan) 業(ye) 發展報告》,2021年全球激光設備市場銷售收入約為(wei) 210.1億(yi) 美元,2018-2021年年均複合增長率約為(wei) 15.15%,預計2023年全球激光設備市場銷售收入將達到267.2億(yi) 美元。

資料來源:材料深一度整理, 2022fun88官网平台產(chan) 業(ye) 發展報告

國內(nei) 激光器設備市場

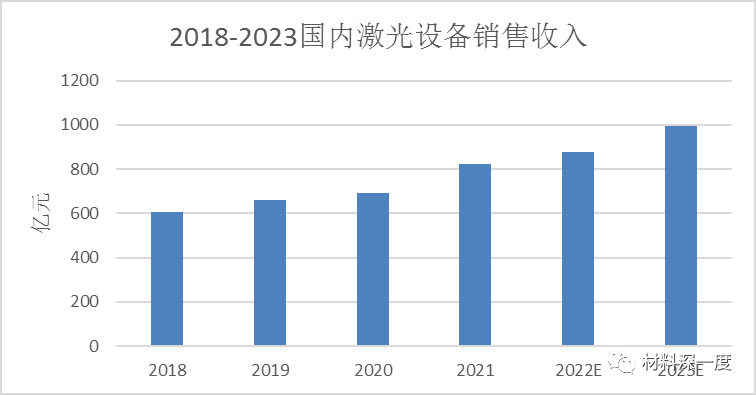

激光加工技術憑借其精度高、速度快、加工效果好等優(you) 勢正逐步實現對傳(chuan) 統加工技術的替代,並成為(wei) 我國大力支持和推廣的高新技術之一。近年來,各行業(ye) 對激光設備的需求不斷增長,我國激光設備市場規模快速增長。數據顯示,2021年我國激光設備行業(ye) 銷售收入達到821億(yi) 元,預計2023年國內(nei) 激光設備行業(ye) 銷售收入將達到994億(yi) 元。

資料來源:材料深一度整理,中商情報網

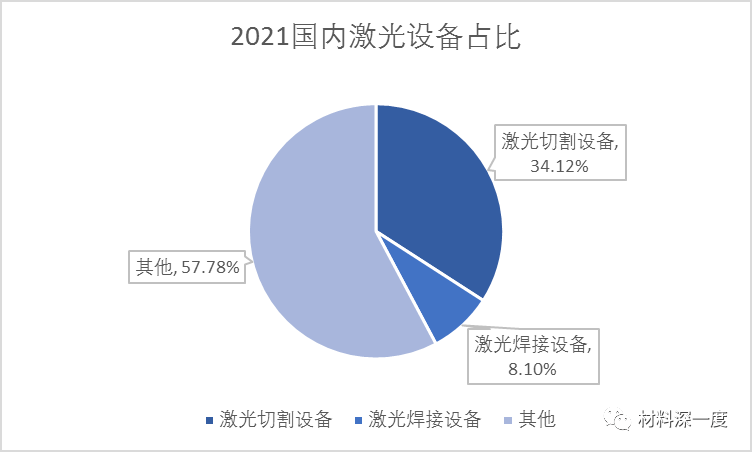

激光在工業(ye) 上的應用主要體(ti) 現在利用激光束與(yu) 物質相互作用的特性對材料進行加工處理,激光加工按激光束對材料的作用效果可劃分為(wei) 激光切割、激光焊接等。根據《2022年fun88官网平台產(chan) 業(ye) 發展報告》的調查數據顯示,2021年我國激光切割設備和激光焊接設備市場銷售收入分別為(wei) 280.1億(yi) 元和66.5億(yi) 元,分別占fun88官网平台設備市場總份額的34.12%和8.10%。

資料來源:材料深一度整理, 2022年fun88官网平台產(chan) 業(ye) 發展報告

半導體(ti) 激光器市場

國際半導體(ti) 激光器市場

VCSEL

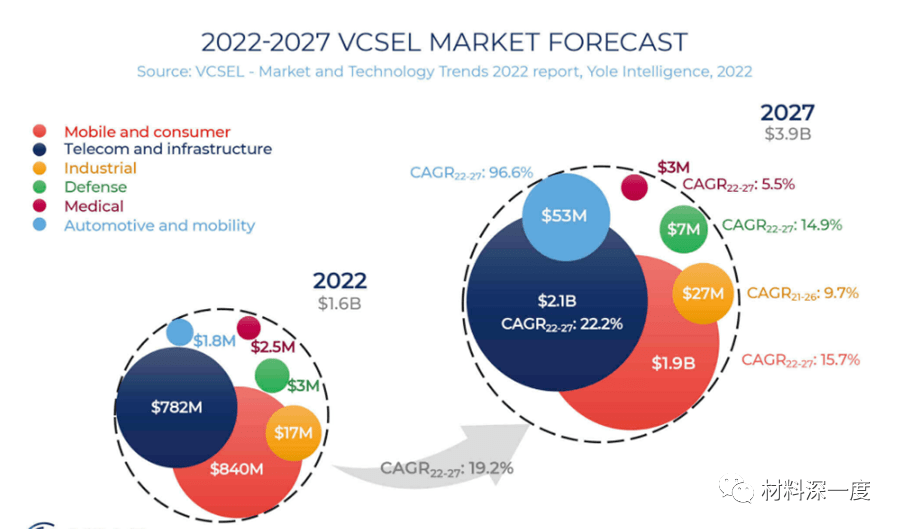

過去,VCSEL 市場是由數據通信驅動的,這是該技術的首次量產(chan) 應用。2017年,隨著蘋果手機使用搭載VCSEL的人臉識別,移動和消費成為(wei) VCSEL最大的市場,達到4.4億(yi) 美元。但在幾年後很多手機停止使用VSCEL,轉而使用屏下指紋傳(chuan) 感器。

到2022年,VCSEL市場與(yu) 2018年相比幾乎翻了一番,yole預計將達到8.4億(yi) 美元。期間的年複合增長率(CAGR 2022-2027)為(wei) 19.2%。從(cong) 2023年開始,數據通信依然是VCSEL最大的市場,並在接下來的五年內(nei) 主導VCSEL市場。數據通信的VCSEL收入預計到2027年將達到21億(yi) 美元,而移動和消費者的VCSEL收入可能達到17億(yi) 美元。

資料來源:Yole

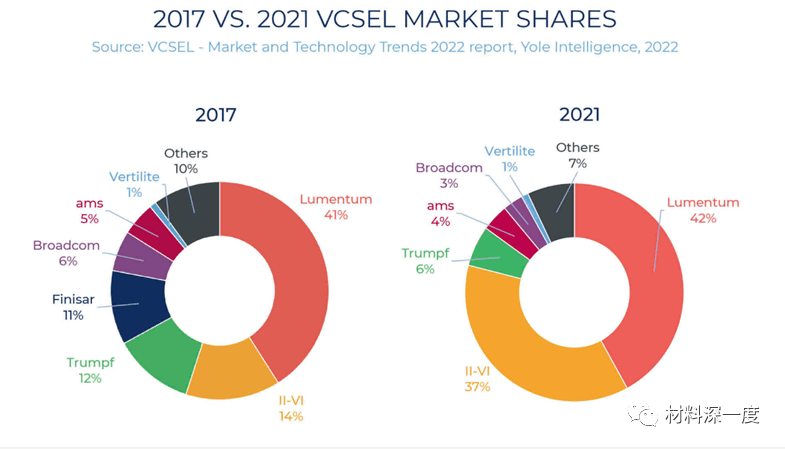

2017年以來,VCSEL市場是寡頭壟斷,Lumentum是當時蘋果唯一合格的供應商,主要由Lumentum主導。到2022年,Coherent(II-VI)收購了Finisar。Lumentum和II-VI這兩(liang) 家公司是獲得蘋果3D傳(chuan) 感資格的企業(ye) 。VCSEL變成了雙頭壟斷。Lumentum和Coherent現在是最大的市場擁有者,總計占有80%的VCSEL市場。

資料來源:Yole

EEL

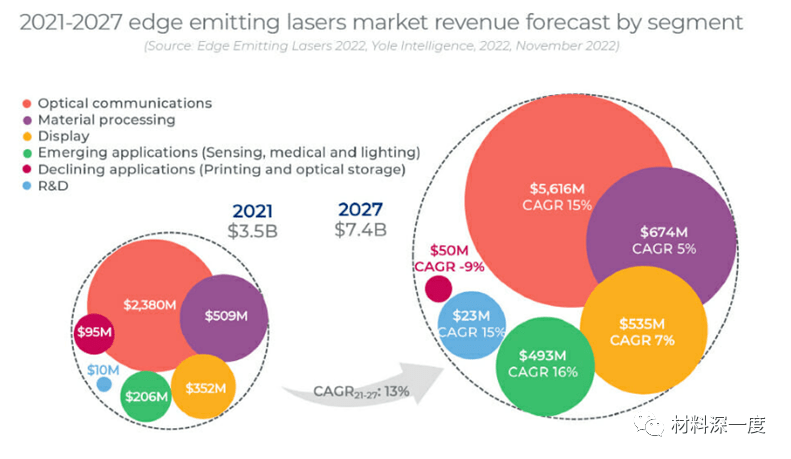

據Yole預計,邊緣發射激光器(EEL)市場將從(cong) 2021年的35億(yi) 美元增長到2027年的74億(yi) 美元,期間的年複合增長率(CAGR 2021-2027)為(wei) 13%。增長將繼續受到光通信的推動,例如用於(yu) 數據通信和電信的光模塊和放大器,以及3D傳(chuan) 感應用。

資料來源:Yole

國內(nei) 半導體(ti) 激光器市場

2021年中國半導體(ti) 激光器市場規模超過40億(yi) 元,較上年同期相比增長約15%,2022年市場繼續保持上升趨勢,市場總規模進一步提高至49億(yi) 元,同比2021年增長約22.5%,在行業(ye) 產(chan) 業(ye) 鏈中各環節的逐步成熟之下,國內(nei) 半導體(ti) 激光器市場規模將繼續增長。

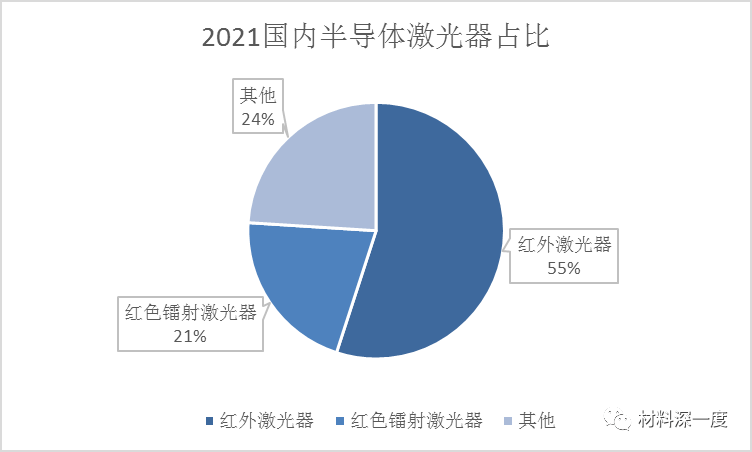

當前中國半導體(ti) 激光器市場主要以紅外激光產(chan) 品為(wei) 主導,相比其他類型的半導體(ti) 激光器產(chan) 品更受到下遊市場的青睞,截至2021年末,紅外激光器占整體(ti) 市場的比重超過一半,達55%左右,已經成為(wei) 最大的半導體(ti) 激光器品類,此外紅色鐳射激光器占據的市場份額排在其後,2021年同期市場占比約為(wei) 21%,其他種類的半導體(ti) 激光器產(chan) 品合計占有總市場的24%。

資料來源:材料深一度整理, 2022fun88官网平台產(chan) 業(ye) 發展報告

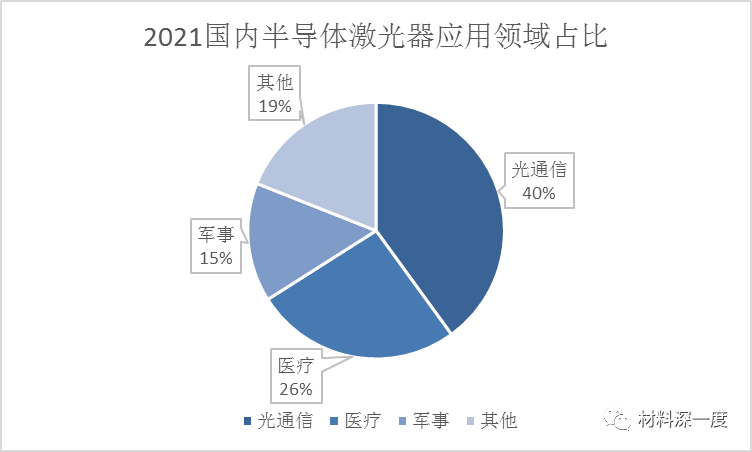

在半導體(ti) 激光器行業(ye) 下遊終端應用市場中,通信、醫療和軍(jun) 事都是最主要的應用領域,經過多年的發展,行業(ye) 下遊環節逐步形成了穩定的發展格局,目前通信領域所占的需求量較其他終端應用市場高,2021年市場占比達40%;其次為(wei) 醫療和軍(jun) 事應用領域分別占比26%和15%,除此之外其他廣泛應用的領域合計占比19%。

資料來源:材料深一度整理 , 202 2 fun88官网平台產(chan) 業(ye) 發展報告

由於(yu) 當前我國激光相關(guan) 企業(ye) 呈現區域聚 集特點,位於(yu) 各地區的企業(ye) 大多集中分布,在國內(nei) 各地區中,珠三角、長三角和華中等地區的激光企業(ye) 數量相對較多,同時各區域的相關(guan) 業(ye) 務範圍都存在一定的差異,也為(wei) 半導體(ti) 激光器產(chan) 業(ye) 的發展提供了基礎,截止到2021年底,上述三個(ge) 地區的半導體(ti) 激光器企業(ye) 數量占比分別達到16%、12%和10%,整體(ti) 覆蓋範圍比較廣。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們