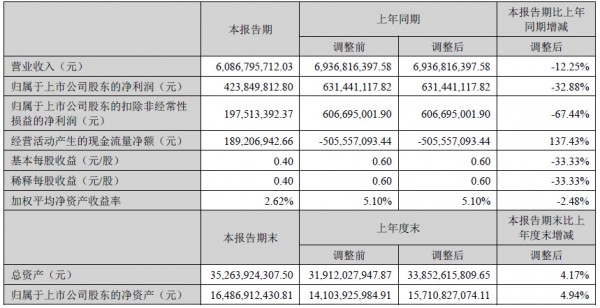

8月22日,大族激光(股票代碼:002008)發布了2023年半年度報告,報告顯示,公司2023年1-6月實現營業(ye) 收入608,679.57萬(wan) 元,營業(ye) 利潤38,188.41萬(wan) 元,歸屬於(yu) 母公司的淨利潤42,384.98萬(wan) 元,扣除非經常性損益後淨利潤19,751.34萬(wan) 元,分別較上年同期下降12.25%、44.01%、32.88%、67.44%。

數據顯示大族激光經營業(ye) 績較上年同期有所下降,公司將此歸因為(wei) :在宏觀經濟下行、行業(ye) 周期變動等複雜因素影響下,下遊客戶投資趨於(yu) 謹慎,公司訂單有所下降;公司在光伏行業(ye) 、動力電池行業(ye) 等新能源行業(ye) 加大資源投入力度,在半導體(ti) 行業(ye) 與(yu) 核心器件等加大研發投入,均使公司人員薪酬支出等支出有所增長。

但大族激光作為(wei) 一家專(zhuan) 業(ye) 從(cong) 事智能製造裝備及其關(guan) 鍵器件的研發、生產(chan) 和銷售的高新技術企業(ye) ,具備從(cong) 基礎器件、整機設備到工藝解決(jue) 方案的垂直一體(ti) 化優(you) 勢。任借著20多年的發展和技術積累,截至2022年12月31日,公司擁有的有效知識產(chan) 權8,172項,其中各類專(zhuan) 利共5,708項,著作權1,734項,商標權730項,是全球領先的智能製造裝備整體(ti) 解決(jue) 方案服務商。目前,在全球範圍內(nei) ,大族激光沉澱了4萬(wan) 個(ge) 規模以上的工業(ye) 客戶,在國內(nei) 外設有100多個(ge) 辦事處、聯絡點以及代理商,具有強大的客戶資源優(you) 勢,以及較為(wei) 完整的銷售和服務網絡,確立了公司在主導產(chan) 品的市場優(you) 勢地位。

籍著強大的競爭(zheng) 優(you) 勢,盡管2023年上半年業(ye) 績因為(wei) 種種原因同比有所下滑,但我們(men) 不難從(cong) 大族激光的細分產(chan) 品業(ye) 務中看到一些亮點:

信息產(chan) 業(ye) 設備整體(ti) 市占率維持領先

報告期內(nei) ,大族激光的信息產(chan) 業(ye) 設備業(ye) 務實現收入16.38億(yi) 元,同比減少35.47%。

其中,消費電子設備業(ye) 務實現營業(ye) 收入8.67億(yi) 元,同比增加6.52%。2023年上半年,在經濟下行及全球通貨膨脹等因素影響下,消費電子行業(ye) 需求仍處於(yu) 下行周期,設備開支明顯減少。圍繞大客戶的創新性需求,大族激光持續更新產(chan) 品和工藝,推出了金屬3D打印設備等新產(chan) 品。得益於(yu) 與(yu) 大客戶生產(chan) 線的自動化需求提升,公司自動化焊接線等定製自動化生產(chan) 線銷售增長明顯。

當前,消費電子供應鏈產(chan) 地已經呈現多元化的發展趨勢,印度、越南等地設備需求呈明顯上升趨勢,大族激光正大力擴充海外研發銷售團隊人員,緊跟大客戶的步伐,抓住供應鏈多元化帶來的市場機會(hui) 。報告期內(nei) ,行業(ye) 大客戶MR頭戴顯示器產(chan) 品的發布有望帶動消費電子行業(ye) 進入新一輪的產(chan) 業(ye) 創新周期,從(cong) 而帶動公司消費電子業(ye) 務及產(chan) 品訂單重回增長。

PCB設備業(ye) 務方麵,實現營業(ye) 收入7.71億(yi) 元,同比減少55.29%。

2023年上半年,PCB行業(ye) 需求整體(ti) 仍延續低迷態勢,行業(ye) 客戶新增產(chan) 能投資大幅減少,對PCB設備市場造成較大影響。報告期內(nei) ,大族激光積極調整策略,因應客戶自動化的需求,新推出了自動上下料機械鑽孔機、自動插拔銷釘機械成型機、自動外觀檢查機(AVI)、自動分揀包裝機等自動化設備,幫助客戶提升設備稼動率並降低人力投入;在高多層板、任意層HDI板、類載板、大尺寸FC-BGA封裝載板等高階PCB市場,公司持續推進產(chan) 品技術升級和客戶驗證,3D背鑽CCD六軸獨立機械鑽孔機、UV+CO2複合激光鑽孔機、高解析的LDI、mSAP及SAP製程的超小孔激光鑽孔機、高精度控深激光成型機等產(chan) 品已逐步實現批量銷售或客戶認證。

隨著全球主要電子終端品牌實施多元化的供應鏈策略,PCB產(chan) 業(ye) 產(chan) 能轉移的趨勢已經確立,供應鏈的重塑將掀起東(dong) 南亞(ya) 國家的PCB產(chan) 業(ye) 擴產(chan) 潮,眾(zhong) 多國內(nei) 及台資企業(ye) 紛紛布局東(dong) 南亞(ya) 市場。長期來看,終端數據存儲(chu) 、傳(chuan) 輸和處理需求的日益增長將持續推動PCB產(chan) 業(ye) 的技術升級,從(cong) 而實現PCB產(chan) 業(ye) 的穩步發展。

新能源設備業(ye) 務保持增長

報告期內(nei) ,大族激光新能源設備業(ye) 務實現收入11.53億(yi) 元,同比增長6.60%。其中,鋰電設備業(ye) 務實現營業(ye) 收入10.55億(yi) 元,同比增長3.96%,截至報告披露日,在手訂單31.76億(yi) 元。

在上一年度的基礎上,公司持續推進與(yu) 寧德時代(300750)、中創新航(原中航鋰電)、億(yi) 緯鋰能(300014)、欣旺達(300207)、海辰儲(chu) 能、蜂巢能源等行業(ye) 主流客戶的合作,新推出的卷繞機、輥壓分切一體(ti) 機、切疊一體(ti) 機等產(chan) 品實現小批量銷售。

大族激光稱,將持續推進大客戶戰略,並加快出海進程。抓住新能源市場發展的全球化發展機遇,進一步提升動力電池裝備業(ye) 務的市場競爭(zheng) 力和市場占有率,並通過加強技術研發和精細化管理等多種方式,持續提升盈利能力。

光伏設備業(ye) 務方麵,大族激光實現營業(ye) 收入0.98億(yi) 元,同比增長46.96%,截至報告披露日,在手訂單4.30億(yi) 元。

報告期內(nei) ,大族激光PECVD(等離子增強氣相沉積設備)、擴散爐、退火爐等設備中標TOPCON電池行業(ye) 客戶批量訂單。鈣鈦礦技術領域,憑借多年在薄膜電池領域的技術積累,大族激光自主研發了鈣鈦礦激光刻劃設備,已實現量產(chan) 銷售,與(yu) 協鑫光電等行業(ye) 頭部客戶一直保持合作關(guan) 係。

半導體(ti) 設備業(ye) 務持續推進新產(chan) 品驗證

報告期內(nei) ,大族激光半導體(ti) 設備(含泛半導體(ti) )業(ye) 務實現營業(ye) 收入8.38億(yi) 元,同比減少19.16%。

2023年上半年,LED市場緩慢複蘇,大族激光持續推進激光剝離,激光全切以及Mini-LED修複等LED設備的技術升級和性能改善。在Micro-LED領域,大族激光同步推進在MIP、COB封裝路線的布局,已經研發出Micro-LED巨量轉移、Micro-LED巨量焊接、Micro-LED修複等設備,市場驗證反映良好。第三代半導體(ti) 技術方麵,大族激光研發的碳化矽激光切片設備正在持續推進與(yu) 行業(ye) 龍頭客戶的合作,為(wei) 規模化生產(chan) 做準備,並推出了碳化矽激光退火設備新產(chan) 品。

通用工業(ye) 激光加工設備盈利逐步改善

報告期內(nei) ,大族激光通用工業(ye) 激光加工設備業(ye) 務實現營業(ye) 收入24.58億(yi) 元,同比增長7.80%。其中,高功率激光切割設備實現營業(ye) 收入11.92億(yi) 元,同比增長14.68%;高功率激光焊接設備業(ye) 務實現營業(ye) 收入1.52億(yi) 元,同比減少11.48%,截至報告披露日,在手訂單6.76億(yi) 元。

2023年上半年,通用工業(ye) 激光加工設備市場尤其是高功率激光加工設備需求有所複蘇。報告期內(nei) ,大族激光進一步調整市場策略,持續加大對中低端市場的覆蓋和拓展,整體(ti) 市占率穩步提升。公司在長沙、天津、常州、張家港、濟南等地設廠,實現就近生產(chan) 交付和服務,提升盈利能力。此外,大族激光在厚板切割效率、坡口特殊加工工藝等關(guan) 鍵技術及超高功率激光切割工藝上取得突破,並在鋼結構、船舶等重點行業(ye) 實現突破,與(yu) 行業(ye) 頭部客戶形成緊密合作。公司持續加強和新能源汽車客戶的合作,中標比亞(ya) 迪(002594)汽車31條白車身頂蓋激光釺焊及底盤車架、高強鋼電池托盤自動焊接線等多個(ge) 項目。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們