近年來,隨著激光應用範圍擴大,市場滲透速度加快,國內(nei) 激光行業(ye) 得到快速發展,半導體(ti) 激光芯片等核心部件也逐步實現國產(chan) 化,帶動本土激光芯片廠商業(ye) 績實現高增長,並陸續登陸資本市場。

目前,長光華芯、炬光科技已經順利在科創板掛牌上市,而華光光電、凱普林正在IPO闖關(guan) 中,其中華光光電科創板上市申請於(yu) 2023年6月29日獲上交所受理。

浪潮集團被列入“實體(ti) 清單”,技術發展能否不被掣肘?

據招股書(shu) 披露,華光光電成立於(yu) 1999年11月,其前身華光有限由華光集團、山東(dong) 大學和山工大共同出資設立,注冊(ce) 資本5000萬(wan) 元人民幣。其中,華光集團以現金出資3800萬(wan) 元,山東(dong) 大學以“AlGaInp超高亮度發光二極管外延片及管芯技術”出資800萬(wan) 元,山工大以“半導體(ti) 激光二極管技術”出資400萬(wan) 元,分別占公司注冊(ce) 資本的比例為(wei) 76%、16%和8%。

2015年,華光有限與(yu) 其當時的股東(dong) 浪潮華光進行重組。在業(ye) 務方麵,華光有限將LED芯片相關(guan) 的業(ye) 務,按照相關(guan) 固定資產(chan) 、存貨等資產(chan) 於(yu) 2015年7月31日的賬麵價(jia) 值轉讓給浪潮華光,合計含稅金額為(wei) 6057.15萬(wan) 元,同時,將LED芯片業(ye) 務相關(guan) 的人員、技術、專(zhuan) 利轉讓給浪潮華光。浪潮華光將半導體(ti) 激光器相關(guan) 的業(ye) 務,按照相關(guan) 固定資產(chan) 、存貨等資產(chan) 和預收賬款、應付賬款等負債(zhai) 於(yu) 2015年7月31日的賬麵價(jia) 值轉讓給華光有限,合計淨資產(chan) 金額為(wei) 7297.59萬(wan) 元,同時,將半導體(ti) 激光器業(ye) 務相關(guan) 的人員、技術、專(zhuan) 利轉讓給華光有限。

在股權方麵,2015年10月29日,浪潮華光的20名股東(dong) 以其所持浪潮華光的部分股權換取華光有限的股權,浪潮華光進行股份回購並注銷減資,從(cong) 而實現浪潮華光和華光有限由母子公司變更為(wei) 兄弟公司。

截至本招股說明書(shu) 簽署日,浪潮光電直接持有華光光電3192.65萬(wan) 股,占本次發行前總股本的50.96%,為(wei) 公司控股股東(dong) 。而浪潮光電為(wei) 浪潮集團旗下孫公司,因此,浪潮集團為(wei) 華光光電的間接控股股東(dong) 。

值得注意的是,伴隨著中美貿易摩擦的持續升級,2023年3月2日,浪潮集團被美國商務部列入“實體(ti) 清單”,導致華光光電也受到了來自美國的技術限製。

對此,華光光電表示,由於(yu) 公司擁有自主知識產(chan) 權的芯片技術,目前僅(jin) 少量原材料、設備和備件包含美國原產(chan) 物或使用美國技術物料,且公司已在積極使用替代方案,提高原材料、設備和備件供應的國產(chan) 化程度,因此,現有業(ye) 務受美國“實體(ti) 清單”的影響有限。

華光光電在招股書(shu) 中並未對公司從(cong) 美國進口的技術物料、替代進展及後續影響進行披露。

不過,集微網發現,華光光電2020年與(yu) 美國供應商CHEMTIDE INTERNATION AL, LLC簽署了采購鍍膜機的合同,該合同價(jia) 款高達190萬(wan) 美元(折合人民幣1390萬(wan) 元)。而腔麵鈍化和鍍膜技術為(wei) 公司的核心技術之一,被公司運用於(yu) 所有芯片和巴條的製備工藝中。公司還有大量鍍膜設備相關(guan) 專(zhuan) 利,比如一種用於(yu) 激光器巴條腔麵鍍膜的夾具及其使用方法、一種鍍膜機的蒸發源蓋板等。

腔麵鍍膜是激光芯片的核心工藝,公司通過腔麵鍍膜技術,提高了半導體(ti) 激光器芯片腔麵抗損傷(shang) 閾值,腔麵COD功率大幅提升,延長了半導體(ti) 激光器器件的壽命,提高了芯片的電光轉換效率。

“一代設備、一代工藝、一代產(chan) 品”是半導體(ti) 產(chan) 業(ye) 的基本產(chan) 業(ye) 規律,若是無法采購到高端鍍膜機,華光光電的腔麵鍍膜技術、激光芯片能否保持領先?尚需進一步作出解釋。

終端需求下滑,毛利率驟降

報告期內(nei) ,華光光電主要從(cong) 事半導體(ti) 激光器外延片、芯片、器件和模組的研發、生產(chan) 和銷售,是國內(nei) 少數建立了半導體(ti) 激光器外延片、芯片、器件、模組垂直一體(ti) 化生產(chan) 體(ti) 係,自主生產(chan) 半導體(ti) 激光器外延片和芯片的企業(ye) 之一。

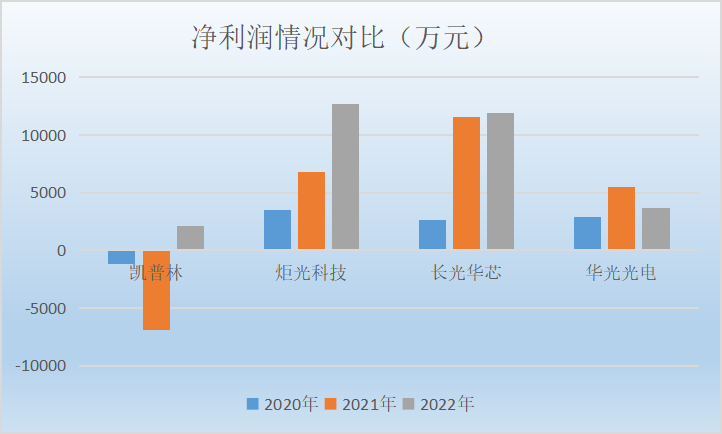

2020年至2022年,華光光電實現營業(ye) 收入分別為(wei) 1.85億(yi) 元、2.85億(yi) 元和3.18億(yi) 元;對應的淨利潤分別為(wei) 2916.86萬(wan) 元、5489.96萬(wan) 元和3680.89萬(wan) 元。

其中,政府補助和稅收優(you) 惠占華光光電利潤總額的比重較大。2020年至2022年,公司計入當期損益的政府補助分別為(wei) 1017.74萬(wan) 元、1161.88萬(wan) 元和1255.22萬(wan) 元,占利潤總額比例分別為(wei) 32.75%、19.6%和35.85%。同期,公司享受的稅收優(you) 惠分別為(wei) 343.09萬(wan) 元、683.72萬(wan) 元及723.35萬(wan) 元,占利潤總額的比例分別為(wei) 11.04%、11.53%、20.66%。

即使不考慮政府補助和稅收優(you) 惠,華光光電2022年仍存在增收不增利的問題。究其原因,華光光電表示,受宏觀環境波動等因素的影響,公司下遊消費電子、外貿出口等終端需求下滑,並通過產(chan) 業(ye) 鏈向上傳(chuan) 導,導致公司產(chan) 品銷量下滑;二是下遊細分領域需求波動導致競爭(zheng) 加劇,產(chan) 品價(jia) 格下降,使得公司綜合毛利率下降。

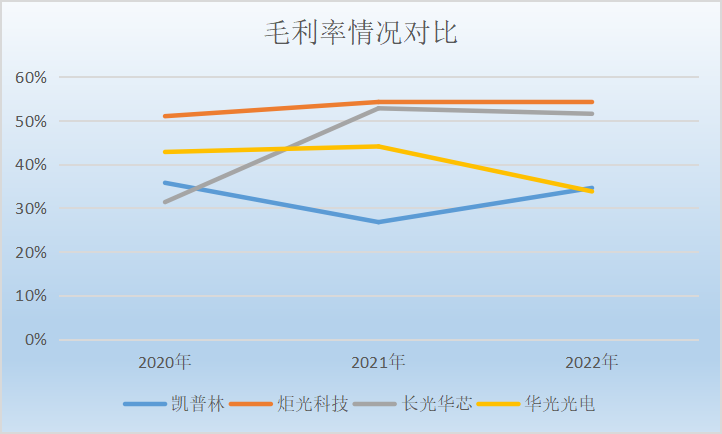

毛利率方麵,華光光電2020年至2022年綜合毛利率分別為(wei) 42.82%、44.08%和33.79%。

對比同行的業(ye) 績情況發現,凱普林業(ye) 務規模較大,但盈利水平較低;炬光科技營收、淨利潤均保持持續增長趨勢;而長光華芯2022年營收已經出現下滑,淨利潤略有增長;華光光電的業(ye) 務規模偏小,2022年毛利率也大幅下滑,在同行中處於(yu) 墊底水平。

2023年以來,市場需求更不容樂(le) 觀,長光華芯上半年實現營業(ye) 收入1.42億(yi) 元,同比下降43.23%;淨利潤-1063.74萬(wan) 元,上年同期為(wei) 5918.18萬(wan) 元。長光華芯表示,受經濟增速放緩等宏觀因素影響,市場信心不足,上半年激光器市場需求仍舊較為(wei) 疲軟,公司產(chan) 品價(jia) 格策略調整。

炬光科技方麵同樣如此,上半年實現營收2.4億(yi) 元,同比下滑9.09%,淨利潤為(wei) 0.26億(yi) 元,同比下滑61.9%。炬光科技表示,受宏觀經濟因素影響,公司部分業(ye) 務所處的光纖激光器行業(ye) 客戶價(jia) 格整體(ti) 下調幅度較大,市場環境日趨競爭(zheng) 激烈,受到下遊客戶巨大的降價(jia) 壓力,公司積極降價(jia) 。

在半導體(ti) 激光器行業(ye) 市場需求情況不佳、產(chan) 品價(jia) 格大幅下滑的情況下,已經出現毛利率、盈利水平下滑的華光光電,2023年能否避免出現業(ye) 績大幅下滑的危機?

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們