《科創板日報》3 月 7 日訊(記者 吳旭光)A 股激光器龍頭傑普特近日拋出一份出售計劃。

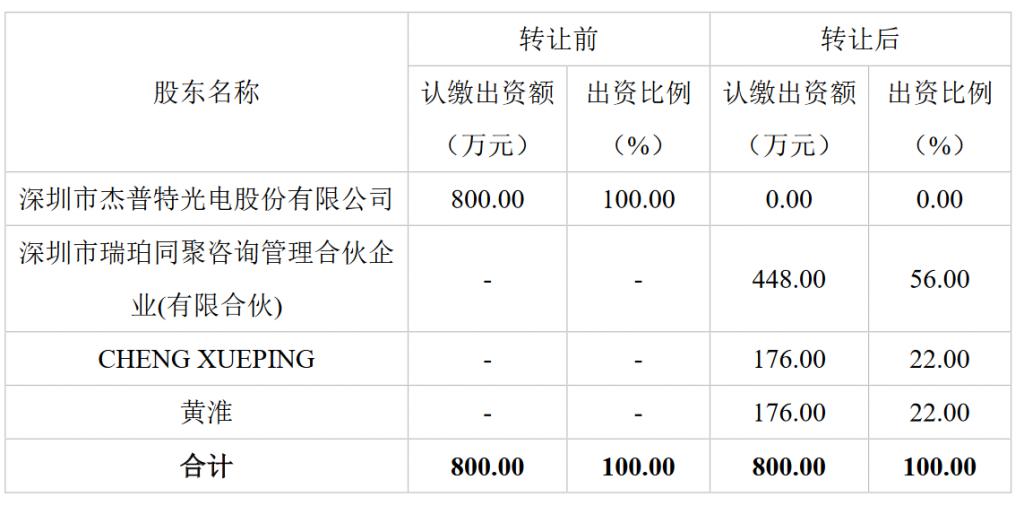

3 月 6 日,傑普特發布公告,該公司基於(yu) 戰略規劃需要,擬向深圳市瑞珀同聚谘詢管理合夥(huo) 企業(ye) (下稱 " 瑞珀同聚 ")、CHENGXUEPING、黃淮轉讓公司控股子公司深圳市瑞珀精工有限責任公司(下稱 " 瑞珀精工 ")100% 的股權,本次交易完成後,該公司不再持有瑞珀精工股權。

《科創板日報》記者進一步向傑普特詢問出售子公司瑞珀精工原因,傑普特相關(guan) 負責人回應稱,瑞珀精工主要業(ye) 務為(wei) 激光五軸加工設備,該細分前沿應用領域距離規模化商業(ye) 應用仍需一定時間,並且需要持續的資本投入。該公司出於(yu) 聚焦主業(ye) 的戰略發展方向考慮,進行業(ye) 務剝離,也有利於(yu) 費用控製。

出售非核心資產(chan) 聚焦核心主業(ye)

公開信息顯示,瑞珀精工成立於(yu) 2023 年 12 月 5 日,注冊(ce) 資本為(wei) 800 萬(wan) 元,法定代表人為(wei) 黃淮,該公司經營範圍包括機械設備研發、工業(ye) 機器人製造等。因該公司成立至今並未實現營業(ye) 收入,經交易各方協商,同意按照瑞珀精工實繳資本作為(wei) 定價(jia) 依據,本次股權轉讓的交易定價(jia) 為(wei) 800.00 萬(wan) 元。

傑普特表示,進行此次交易的目的是聚焦主業(ye) ,集中資源全力發展激光器、激光 / 光學智能裝備主業(ye) 產(chan) 品的研發、生產(chan) 和銷售。

作為(wei) 本次關(guan) 聯交易受讓方,傑普特董事 CHENGXUEPING、黃淮為(wei) 公司關(guan) 聯自然人。其中,CHENGXUEPING 為(wei) 瑞珀同聚執行事務合夥(huo) 人,同時,瑞珀同聚為(wei) 傑普特關(guan) 聯法人。

需要指出的是,通過股權穿透,黃淮曾任招商證券投資銀行總部經理、高級經理等;現任傑普特董事、裝備事業(ye) 部總經理特別助理,持有該公司股權為(wei) 288.95 萬(wan) 股,占總股本的 3.04%。同時,黃淮是傑普特實際控製人黃治家的一致行動人,且傑普特實際控製人黃治家與(yu) 黃淮是父子關(guan) 係。

有市場分析人士對《科創板日報》記者表示,之所以將瑞珀精工轉讓給關(guan) 聯方,且傑普特實際控製人之子也持有股份,而非獨立的第三方,可能是考慮到瑞珀精工外部融資有較長時間周期,目前的方式才能最大程度保持項目的延續性,提供資金支持。另外,從(cong) 瑞珀精工的股權結構上看,黃淮持股比例為(wei) 22%,占比較小,該公司的控股股東(dong) 為(wei) 團隊持股平台瑞珀同聚,也能看出團隊自身對於(yu) 該項業(ye) 務的看好。

年內(nei) 多家上市公司 " 卸包袱 "

近期,資本市場股權交易日益活躍,不僅(jin) 收購資產(chan) 現象活躍,上市公司轉讓股權出售資產(chan) 交易同樣活躍。

星礦數據顯示,1 月份以來,截至 3 月 7 日,A 股市場已有 39 家上市公司轉讓控股子公司股權及出售相關(guan) 資產(chan) ,相比之下,去年同期隻有 27 家公司發布了相關(guan) 公告,同比增長 44.44%。

《科創板日報》記者注意到,一些上市公司剝離非主業(ye) 資產(chan) 、優(you) 化資產(chan) 結構、讓資源向主業(ye) 聚集,似已成為(wei) 這部分企業(ye) 首要考量的因素。

富恒新材 2 月 29 日晚間披露關(guan) 於(yu) 出售控股子公司股權的公告。公告顯示,因控股子公司富恒精密近年來經營未達預期,經交易雙方友好協商確定,擬以 65.84 萬(wan) 元的價(jia) 格將富恒精密 70% 股權全部轉讓給趙振強。本次股權轉讓完成後,該公司不再持有富恒精密股權,富恒精密不再納入其合並報表範圍。

此外,一些公司被實施退市風險警示和其他風險警示,為(wei) 了保殼等目的剝離相關(guan) 資產(chan) 。

以 *ST 金山為(wei) 例,1 月 24 日,該公司發布財報稱,預計 2023 年歸屬於(yu) 上市公司股東(dong) 的淨利潤為(wei) 21.1 億(yi) 元至 22.1 億(yi) 元,營業(ye) 收入為(wei) 59 億(yi) 元至 65 億(yi) 元。該公司本期開展重大資產(chan) 出售,向華電遼寧能源有限公司出售遼寧華電鐵嶺發電有限公司 100% 股權及阜新金山煤矸石熱電有限公司 51% 股權。該公司表示,持續深化提質增效,推動其經營業(ye) 績和資產(chan) 質效大幅提升。

中國企業(ye) 資本聯盟副理事長柏文喜在接受《科創板日報》記者采訪時表示, 近年來,許多上市公司選擇剝離非核心資產(chan) 和出售子公司股份,這一趨勢的背後有多種原因。首先,這種做法可以幫助企業(ye) 聚焦於(yu) 核心業(ye) 務,提高運營效率和競爭(zheng) 力。例如,一些公司通過出售資產(chan) 來明確未來的發展方向,同時擺脫曆史包袱,實現 " 輕裝上陣 "。此外,通過資產(chan) 出售,企業(ye) 可以回籠資金,這不僅(jin) 有助於(yu) 改善財務狀況,還能增強公司的持續經營能力。

"雖然剝離非核心資產(chan) 可以帶來諸多好處,但也存在一定風險。例如,剝離的資產(chan) 是否與(yu) 公司主業(ye) 有協同性是一個(ge) 需要考慮的問題。此外,企業(ye) 在剝離資產(chan) 時也需要考慮到市場的接受程度和資產(chan) 的價(jia) 值。" 柏文喜補充。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們