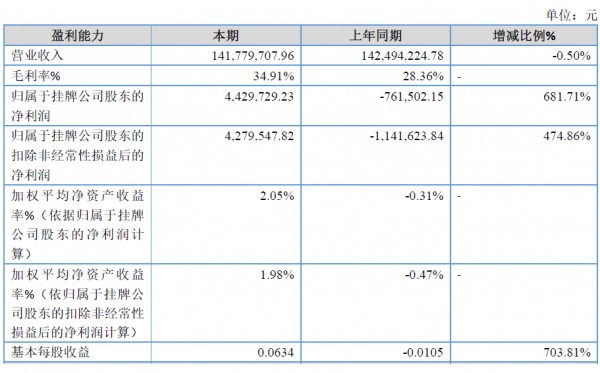

8月22日,蘇州天弘激光股份有限公司公布了2024年上半年業(ye) 績報告,報告期內(nei) ,公司實現收入141,779,707.96元,同比減少0.50%;淨利潤4,430,724.92元,同比增加687.76%。總資產(chan) 達到549,389,998.93元,較期初微增0.06%;淨資產(chan) 為(wei) 214,760,197.17元,略有下降0.43%。

報告指出,淨利潤實現顯著增長,主要歸因於(yu) :報告期內(nei) ,新能源鋰電動力市場趨於(yu) 飽和,模組、PACK產(chan) 線市場競爭(zheng) 激烈,價(jia) 格低於(yu) 往年,公司通過加強內(nei) 部項目管理,優(you) 化產(chan) 品性能和結構,做好成本和費用控製,保證一定的產(chan) 品利潤;同步公司積極調整產(chan) 品市場,轉向新能源重要配件及電機行業(ye) 自動化產(chan) 線的推廣;在激光精細加工裝備等存量產(chan) 品市場,公司持續對半導體(ti) 、顯示等行業(ye) 深挖,調整產(chan) 品結構,提升產(chan) 品綜合利潤。

技術創新與(yu) 市場拓展

作為(wei) 工業(ye) 數字化智能裝備及自動化產(chan) 線的領軍(jun) 企業(ye) ,天弘激光在報告期內(nei) 展現了其強大的市場適應能力和技術創新能力。公司圍繞激光技術為(wei) 核心,為(wei) 客戶提供“激光+機器視覺+自動化+信息係統集成”的整體(ti) 解決(jue) 方案,成功服務於(yu) 新能源鋰電、電機、汽車及零部件、半導體(ti) 、顯示、3C、航空航天等多個(ge) 行業(ye) 。盡管麵臨(lin) 新能源鋰電市場趨於(yu) 飽和等挑戰,公司依然通過精準的市場布局和技術優(you) 化,實現了淨利潤的大幅增長。

一直以下,天弘激光持續加大研發投入。本報告期內(nei) ,該公司研發投入較上年同期增加5,184,578.47元,增幅為(wei) 34.07%。公司在不同基底材料加工應用以及結合複合加工技術創新,持續在工業(ye) 領域進行裝備集成技術研發,擁有多項專(zhuan) 有技術,並取得了一係列專(zhuan) 利和軟件著作權。

報告期內(nei) ,公司加速推進與(yu) 兩(liang) 家合作夥(huo) 伴的項目進度,積極布局固態電池自動化產(chan) 線,為(wei) 市場開放提前做好了技術儲(chu) 備。同時,公司還針對電機定轉子行業(ye) 客戶,研究開發扁線電機自動化產(chan) 線,進一步降低了對新能源鋰電行業(ye) 的依賴風險。

此外,隨著金屬3D打印技術的迭代發展和金屬粉末材料成本的降低,該業(ye) 務在航空航天、3C、五金等行業(ye) 迎來爆發式增長。報告期內(nei) ,天弘激光已成功推出多係列多頭金屬3D打印機型,並在相關(guan) 領域開拓了多個(ge) 合作項目,同時建立加工點提供技術和加工服務,為(wei) 公司帶來了新的業(ye) 績增長點。

生產(chan) 模式與(yu) 商業(ye) 模式

公司堅持“以銷定產(chan) ”的生產(chan) 模式,根據客戶需求進行定製化生產(chan) ,確保產(chan) 品符合客戶工藝路線、技術需求和產(chan) 能節拍等。通過項目製管理,公司從(cong) 設計開始便嚴(yan) 格控製成本、預估風險、管控進度,為(wei) 非標項目的順利實施提供了有力保障。對於(yu) 標準化產(chan) 品,公司則設置安全庫存,以保證訂單的快速有效交付。

在商業(ye) 模式上,公司主要采用直銷模式銷售智能自動化裝備與(yu) 產(chan) 線,同時部分標準化設備也通過代理合作模式實現銷售。在金屬3D打印業(ye) 務中,公司更是創新性地結合了“設備+技術加工服務”的模式,進一步提升了市場競爭(zheng) 力。

未來展望

展望未來,天弘激光將繼續秉承創新驅動發展的理念,持續加大在技術研發和市場拓展方麵的投入。公司將繼續圍繞新能源鋰電、半導體(ti) 、顯示等存量市場提供優(you) 質的模組PACK產(chan) 線和精細激光加工設備,並不斷進行技術和性能優(you) 化。同時,公司也將積極把握金屬3D打印等新興(xing) 技術的發展機遇,拓展新的業(ye) 務領域和市場空間。

此外,公司還將加強與(yu) 合作夥(huo) 伴的戰略合作,共同推動新技術、新產(chan) 品的研發和應用,為(wei) 客戶提供更加全麵、高效、智能的解決(jue) 方案。相信在全體(ti) 員工的共同努力下,天弘激光將實現更加輝煌的業(ye) 績和更加美好的未來。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們