訂單,釋放!

3月12日,禾賽科技宣布,與(yu) 一家歐洲頂級主機廠達成了多年獨家定點合作,為(wei) 其下一代汽車平台提供高性能超遠距激光雷達,覆蓋其燃油車和新能源汽車的多款車型。

值得一提的是,這個(ge) 訂單不僅(jin) 合作周期超過了2030年,也是至今為(wei) 止海外前裝量產(chan) 激光雷達領域規模最大的訂單。

那麽(me) ,激光雷達的訂單,為(wei) 何此時釋放?

主要有兩(liang) 方麵原因:

一方麵,技術迭代推動成本下探。

隨著半導體(ti) 工藝逐漸取代傳(chuan) 統機械式方案,AT512激光雷達成本,從(cong) 2021年的約800美元降至2024年的約200美元,降幅達75%。

另一方麵,市場需求爆發。

由於(yu) 高階智駕加速下探,激光雷達從(cong) 豪華車專(zhuan) 屬配置逐漸轉變為(wei) 智能汽車標配。這一趨勢直接帶動了激光雷達需求激增。

比如,蔚來ET9配備了3顆激光雷達,問界新M9搭載了4顆激光雷達,理想L係列更是實現了全係標配。

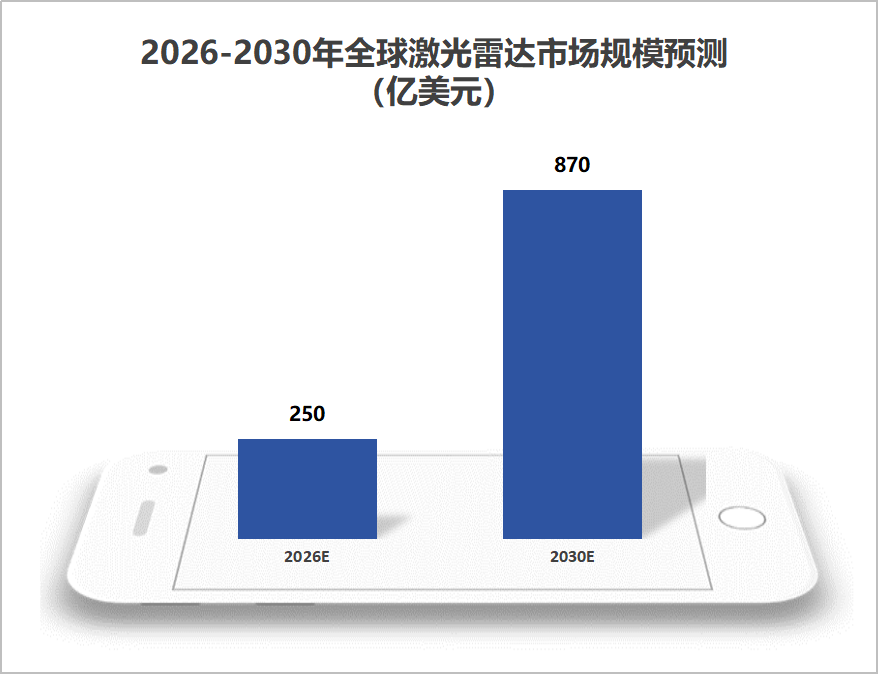

預計2026到2030年,全球車載激光雷達市場規模將從(cong) 250億(yi) 美元增長至870億(yi) 美元,高成長性凸顯。

值得注意的是,在智能駕駛的感知係統中,激光雷達往往需要與(yu) 車載攝像頭協同工作。以比亞(ya) 迪(357.510, 0.00, 0.00%)天神之眼A為(wei) 例,其配備了3顆激光雷達和12顆車載攝像頭。

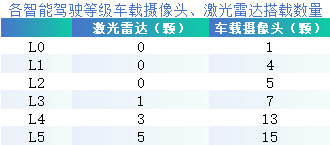

並且,隨著智能駕駛等級的提升,汽車配備的激光雷達和車載攝像頭數量都有不同程度的增加。

從(cong) L3到L5,激光雷達數量從(cong) 1顆增長至5顆,車載攝像頭數量從(cong) 7顆增長至15顆。根據數據,2023年全球車載攝像頭出貨量為(wei) 2.6億(yi) 顆,預計2025年將達到5億(yi) 顆。

在車載攝像頭領域,國內(nei) 宇瞳光學(23.360, 0.00, 0.00%)、舜宇光學、聯創電子(10.950, 0.00, 0.00%)等公司做得不錯。

其中,宇瞳光學很值得一提。

2021年,宇瞳光學正式進入車載攝像頭領域。

2024年,通過收購主攻汽車影像類產(chan) 品的玖洲光學,公司切入了比亞(ya) 迪等大客戶的供應鏈,實現了車載攝像頭業(ye) 務的快速拓展。

作為(wei) 比亞(ya) 迪ADAS鏡頭的主要供應商,宇瞳光學有望與(yu) 比亞(ya) 迪共享智能駕駛發展紅利。

除了在車載攝像頭領域發展迅速,公司在安防領域優(you) 勢更加明顯。

作為(wei) 全球安防鏡頭出貨量最大的供應商,宇瞳光學連續九年市占率全球第一,2023年市占率更是高達43%。

不僅(jin) 如此,公司還與(yu) 海康威視(29.910, 0.00, 0.00%)、大華股份(16.470, 0.00, 0.00%)等安防龍頭深入綁定,未來出貨量有望繼續增長。

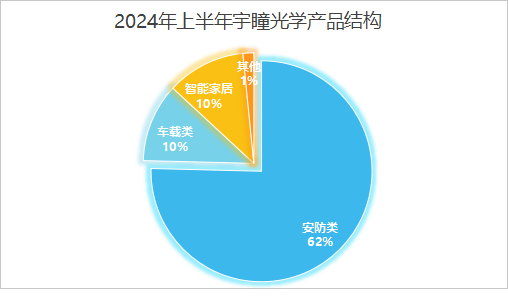

從(cong) 產(chan) 品結構看,安防類產(chan) 品是宇瞳光學的第一大收入來源,2024年上半年營收占比達到了62%。

隨著安防和車載攝像頭業(ye) 務的發展,公司的盈利能力有了顯著改善。

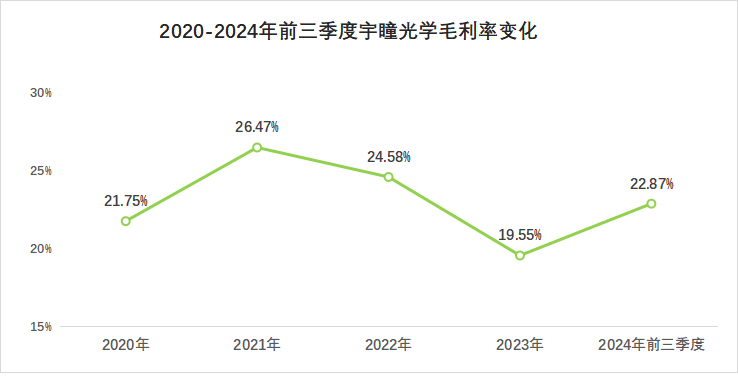

受行業(ye) 競爭(zheng) 加劇等因素的影響,從(cong) 2021年開始,宇瞳光學的毛利率呈現出顯著的下降趨勢。到2023年,公司毛利率已經下降到了19.55%,相較於(yu) 2021年下降了約7個(ge) 百分點。

不過,憑借安防和車載攝像頭業(ye) 務的雙輪驅動,宇瞳光學展現出強悍的盈利修複能力。

2024年前三季度,公司毛利率回升到了22.87%。雖然公司還沒有恢複到2021年的毛利率水平,但是已經展現出了明顯向好的跡象。

與(yu) 此同時,宇瞳光學的業(ye) 績也有了明顯的修複。

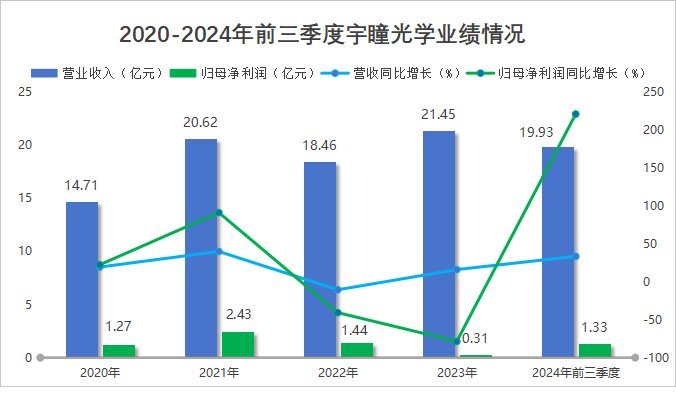

2020到2023年,雖然宇瞳光學的營收從(cong) 14.71億(yi) 上升到21.45億(yi) ,但淨利潤卻從(cong) 1.27億(yi) 下降到0.31億(yi) ,處於(yu) 虧(kui) 損的邊緣。

而到了2024年前三季度,公司的業(ye) 績情況明顯好轉,當期實現營收19.93億(yi) ,同比增長33.67%;實現淨利潤1.33億(yi) ,同比大增221.38%。

不僅(jin) 如此,宇瞳光學2024年全年也有望保持較高的業(ye) 績增速。根據業(ye) 績預告,公司預計2024年最高實現淨利潤2億(yi) ,同比增速可達548.2%,扣非淨利潤同比增速更是有望達到797.75%。

那麽(me) ,宇瞳光學還能繼續保持業(ye) 績的高增長嗎?

目前看,難度並不大。公司下遊需求極其旺盛,主要來自這三處:

1.智能家居

在智能家居場景中,掃地機器人(17.750, 0.00, 0.00%)、智能門鎖等應用,需要具備識別障礙物、人臉識別等功能,由此帶來了鏡頭需求。

預計2020到2025年,全球智能家居攝像頭出貨量將從(cong) 0.9億(yi) 台增長至2億(yi) 台,基本實現了翻倍增長。隨著智能家居攝像頭出貨量增長,宇瞳光學有望實現產(chan) 品放量和業(ye) 績提升。

2.無人機

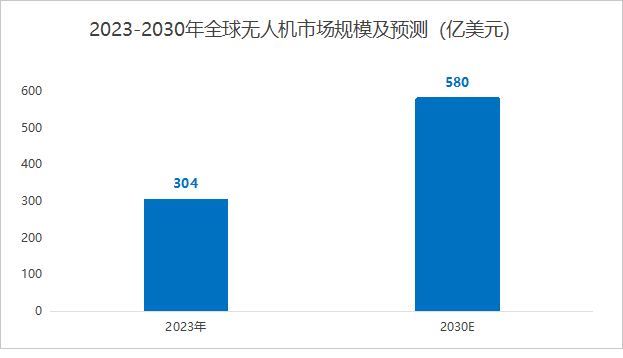

作為(wei) 低空經濟的重要細分領域,無人機近年來發展迅猛。預計2023到2030年,全球無人機市場規模將從(cong) 304億(yi) 美元增長至580億(yi) 美元。

目前,宇瞳光學鏡頭產(chan) 品已應用於(yu) 大疆民用無人機。同時,公司與(yu) 南京先飛機器人、深圳聯合飛機、廣州極飛科技公司等無人機公司建立了合作,目前處於(yu) 小批量試樣階段。

通過與(yu) 這些企業(ye) 合作,公司有望充分享受低空經濟發展的紅利,實現業(ye) 績增長。

3.機器視覺

簡單來說,機器視覺就是智能製造的眼睛,它能夠精準、快速地識別產(chan) 品的尺寸規模、字符條碼等信息,極大地提高了工作效率。

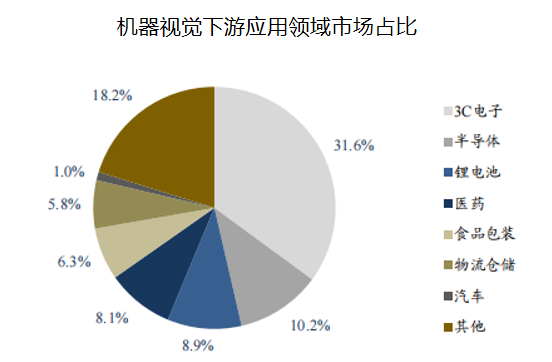

機器視覺,廣泛應用於(yu) 3C電子、半導體(ti) 、智能交通等多個(ge) 領域。其中,3C電子領域的占比最大,達到了32%。

目前,國內(nei) 機器視覺還處於(yu) 市場滲透初期。隨著奧普特(80.300, 0.00, 0.00%)、淩雲(yun) 光(28.190, 0.00, 0.00%)等國產(chan) 廠商的崛起,國內(nei) 機器視覺市場有望迎來加速發展。

根據數據,預計2025年我國機器視覺市場規模將達到350億(yi) 元。鏡頭是機器視覺的核心部件,直接影響圖像采集的質量和係統的準確性,其重要性不言而喻。

隨著機器視覺市場的擴大,鏡頭的市場需求有望進一步增加。

此外,宇瞳光學的玻璃非球麵鏡片可用於(yu) AI眼鏡等領域,產(chan) 品處於(yu) 送樣階段,個(ge) 別產(chan) 品實現了量產(chan) 交付。產(chan) 品放量後,有望為(wei) 公司貢獻業(ye) 績。

最後,總結一下。

宇瞳光學,在安防鏡頭領域寡頭優(you) 勢明顯,同時盈利能力和業(ye) 績得到了顯著修複。隨著汽車、智能家居和機器視覺等領域需求的釋放,公司有望迎來業(ye) 績的新一輪增長。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們