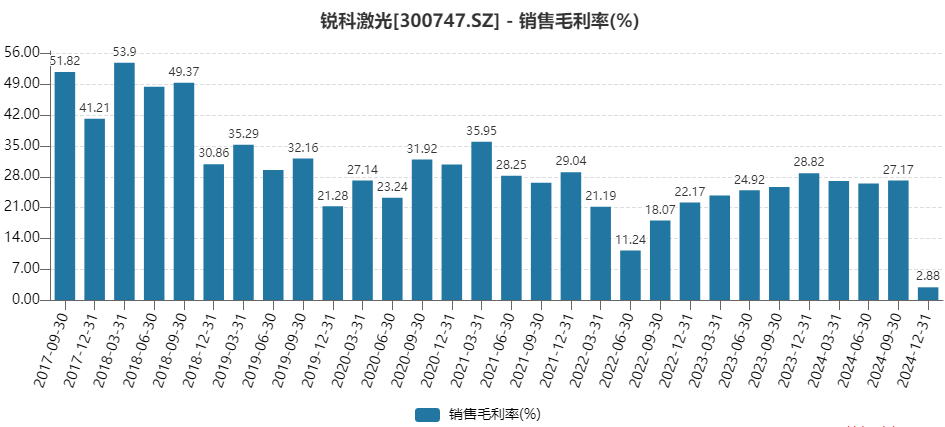

2.88%,這是國內(nei) 激光器龍頭銳科激光(300747.SZ)2024年四季度的毛利率。這家公司2024年收入31.97億(yi) 元,同比下降13.11%;扣非後歸母淨利潤為(wei) 2983.7萬(wan) 元,同比下降81.99%。其中,公司第四季度業(ye) 績顯著惡化,單季收入下滑22.65%,虧(kui) 損4018.76萬(wan) 元,結束了七個(ge) 季度的連續盈利。

此前,銳科激光單季度毛利率最低點為(wei) 2022年第二季度的 11.24%,在其他季度公司毛利率基本能維持在20%以上。這意味著,2024年第四季度公司2.88%的毛利率,創出新低。

數據來源:Wind,界麵新聞研究部

數據來源:Wind,界麵新聞研究部

行業(ye) 內(nei) 卷是銳科激光業(ye) 績大幅下滑的主要原因。公司表示,2024年出貨量達到17.47萬(wan) 台,同比增長9.77%;萬(wan) 瓦以上激光器出貨量近6800台,同比增長近20%;手持焊產(chan) 品銷售3.06萬(wan) 台,增長43%,但受產(chan) 品價(jia) 格下降影響,導致收入規模不及預期。從(cong) 各維度看,銳科激光產(chan) 品銷量都有增長,收入反而下滑,估計公司產(chan) 品平均單價(jia) 下滑超過20%。

分產(chan) 品看,銳科激光2024年三大類產(chan) 品連續光纖激光器、脈衝(chong) 光纖激光器和超快激光器收入占比分別為(wei) 79.03%、12.56%和2.2%,毛利率分別下降6.27個(ge) 百分點、1.06個(ge) 百分點和18.22個(ge) 百分點。除超快激光器外,各項產(chan) 品收入均有下滑。

同時,銳科激光應收賬款周轉天數也進一步惡化,從(cong) 2023年度的70.03天拉長到2024年的80.08天。這還是在公司已經大幅提高信用減值損失的情況下——2024年信用減值損失為(wei) 4299.57萬(wan) 元,相比上年同期的708.75萬(wan) 元大幅提升。

海外業(ye) 務成為(wei) 為(wei) 數不多的亮點。銳科激光海外收入同比增長近40%,達到1.9億(yi) 元,創曆史新高。2025年公司計劃在墨西哥、法國、日本和泰國設立新的服務網點,並強化與(yu) 國內(nei) 外設備製造商的合作關(guan) 係,以支持國際市場的擴展。不過海外業(ye) 務占公司收入比例僅(jin) 為(wei) 6.16%,對整體(ti) 業(ye) 績影響有限。

值得注意的是,銳科激光在營收下滑時,研發強度並未下降。公司2024年研發費用為(wei) 3.55億(yi) 元,同比增長4.97%,研發費用率從(cong) 2023年的9.19%增加至2024年的11.1%。銳科激光在年報交流會(hui) 上表示,根據國資委關(guan) 於(yu) 市值管理和和高質量發展的要求,公司研發投入將占年度總收入的9%左右,並且這一比例在今年將進一步提高,以滿足國資委對研發考核的要求。

銳科激光2024年推出了多款新產(chan) 品,涵蓋不同的激光應用領域,在航空航天、醫療激光、光伏產(chan) 業(ye) 、汽車製造、半導體(ti) 領域等新興(xing) 市場取得進展。如公司在航空航天領域與(yu) 航天增材聯合研發的定製版3D打印激光器包括用於(yu) 銅材料加工的綠光激光器,已經形成批量訂單;在汽車製造領域,公司在白車身焊接、熱成型材料切割等應用與(yu) 國內(nei) 頭部汽車廠家具有批量合作。公司新能源業(ye) 務在新型46係列大圓柱電池的集流盤焊接、注液孔焊接、Busbar焊接等,合格率達99.9%,另外在方形電池的UV毛化及清洗方麵推出了定製高能量的脈衝(chong) 產(chan) 品,獲得市場認可。公司超高功率家族已經覆蓋60kW、80kW、100kW、120kW 以及目前全球最高的 200kW 光纖激光器,萬(wan) 瓦激光器銷售量逐年增長,同比增長超 20%。

根據銳科激光在年報交流會(hui) 上的信息,公司2025年訂單量預計會(hui) 有顯著提升,並持續增長,到2026-2027年將迎來業(ye) 務爆發期。不過,公司短期內(nei) 業(ye) 績仍缺乏支撐。2025年一季度初期市場需求較弱,雖自3月份起訂單量顯著回升銷售需求逐月增加,但仍低於(yu) 去年同期水平。

價(jia) 格方麵,根據目前了解的情況,2024年價(jia) 格波動主要受到某些競爭(zheng) 對手融資策略的影響,2025年整體(ti) 價(jia) 格仍會(hui) 有輕微下調趨勢,但不會(hui) 像2024年那樣大幅下跌。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們