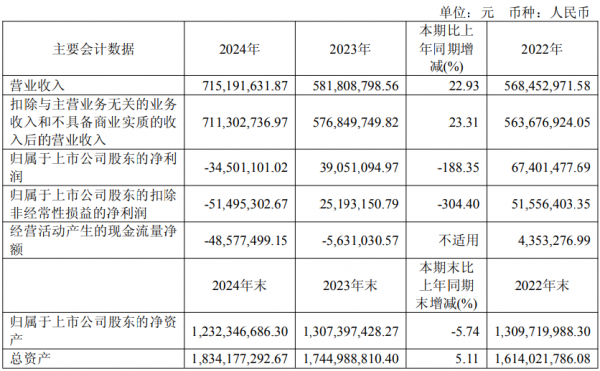

4月29日,德龍激光發布2024年度年報,年報數據顯示,公司2024年度營業(ye) 收入達7.15億(yi) 元,較上年同期增長22.93%,然而,歸屬於(yu) 上市公司股東(dong) 的淨利潤卻為(wei) -3450萬(wan) 元,同比下滑188.35%,上市後首年出現虧(kui) 損。

年度報告指出,公司本期營業(ye) 收入實現增長,主要得益於(yu) 前期在半導體(ti) 、新能源方向成功開發的多項新產(chan) 品。這些新產(chan) 品帶動近年訂單增長,報告期內(nei) 產(chan) 品陸續驗收,從(cong) 而推動營業(ye) 收入上升。在半導體(ti) 領域,公司較早布局先進封裝環節的激光加工設備搶占市場,實現銷售收入大幅增長;新能源領域,公司通過不斷推出全新解決(jue) 方案幫助客戶降本增效,新產(chan) 品進入市場也為(wei) 營收增長助力。不過,部分業(ye) 務板塊如電子領域和麵板顯示領域,因驗收不及預期或戰略調整等因素,銷售收入出現下滑。

核心業(ye) 務精密激光加工設備的多元表現

精密激光加工設備作為(wei) 德龍激光的核心業(ye) 務板塊,2024年銷售收入達5.36億(yi) 元,同比增長27.99%,占營業(ye) 收入的74.90%,是公司營收增長的關(guan) 鍵驅動力。

德龍激光長期聚焦半導體(ti) 、電子、新能源及麵板顯示等下遊應用領域,憑借先進的激光器技術、高精度運動控製技術以及深厚的激光精細微加工工藝積澱,為(wei) 各種超薄、超硬、脆性、柔性及各種複合材料提供激光加工解決(jue) 方案。

在半導體(ti) 領域,公司半導體(ti) 相關(guan) 激光加工設備實現銷售收入2.70億(yi) 元,較去年同期增長110.12%,占設備收入的50.37%,成為(wei) 該板塊的最大亮點。這一成績的取得,得益於(yu) 公司較早對先進封裝環節的前瞻性布局。隨著半導體(ti) 行業(ye) 向先進封裝技術發展,德龍激光的激光加工設備憑借技術優(you) 勢,成功搶占市場份額,眾(zhong) 多新產(chan) 品在2024年批量通過驗收,為(wei) 營收增長注入強勁動力。

電子領域激光加工設備銷售收入為(wei) 1.39億(yi) 元,較去年同期減少12.32%。雖然整體(ti) 銷售收入下滑,但公司積極應對市場變化,麵向消費電子、汽車電子推出玻璃、陶瓷、FPC等激光加工設備及自動化解決(jue) 方案,在報告期內(nei) 訂單增速明顯。這表明公司在電子領域的產(chan) 品布局已逐漸獲得市場認可,未來有望憑借這些新訂單帶動該板塊實現營收增長。

新能源領域實現銷售收入0.74億(yi) 元,較去年同期增加4.35%,收入主要來源於(yu) 鋰電及光伏方向。在競爭(zheng) 激烈的新能源市場中,德龍激光不斷推出行業(ye) 全新解決(jue) 方案,幫助客戶實現降本增效。公司推出的新產(chan) 品已陸續進入市場,隨著市場對新能源產(chan) 品需求的持續增長,該板塊未來有望進一步擴大業(ye) 務體(ti) 量,為(wei) 公司營收做出更大貢獻。

麵板顯示激光加工設備實現銷售收入0.52億(yi) 元,較去年同期減少13.41%。此次下滑主要是由於(yu) 公司戰略調整,將資源更多地側(ce) 重於(yu) 半導體(ti) 、MicroLED新型顯示等方向。在柔性OLED、LCD顯示等領域收縮戰線,是公司為(wei) 了集中優(you) 勢資源,聚焦更具發展潛力的業(ye) 務領域,雖然短期內(nei) 對麵板顯示業(ye) 務營收產(chan) 生影響,但從(cong) 長期來看,有助於(yu) 提升公司的核心競爭(zheng) 力。

激光器業(ye) 務麵臨(lin) 市場競爭(zheng) 壓力與(yu) 機遇

激光器業(ye) 務方麵,除搭載於(yu) 公司激光加工設備上的自用激光器之外,2024年度激光器對外銷售實現收入3,880.65萬(wan) 元,同比下降20.00%,占營業(ye) 收入的5.43%。受激光器市場持續激烈的競爭(zheng) 影響,該業(ye) 務板塊銷售不及預期。

當前,激光器市場競爭(zheng) 白熱化,眾(zhong) 多企業(ye) 紛紛湧入,導致市場供大於(yu) 求,產(chan) 品價(jia) 格競爭(zheng) 激烈。德龍激光在激光器業(ye) 務上麵臨(lin) 著來自國內(nei) 外競爭(zheng) 對手的雙重壓力,在技術創新、成本控製和市場推廣等方麵均麵臨(lin) 挑戰。然而,公司也具備自身的優(you) 勢,作為(wei) 國內(nei) 最早開展DPSS固體(ti) 激光器研發及產(chan) 業(ye) 化的公司之一,擁有深厚的技術積累和成熟的產(chan) 品線。目前,公司通過十多年自主研發,已擁有激光器核心技術,產(chan) 品線覆蓋納秒、超快(皮秒、飛秒)及可調脈寬係列固體(ti) 激光器、光纖激光器、高功率半導體(ti) 激光器等工業(ye) 級量產(chan) 成熟產(chan) 品。未來,隨著公司不斷完善高端激光器產(chan) 品線,拓展新的應用場景,如在光伏、鋰電、半導體(ti) 等領域的應用,激光器業(ye) 務有望實現突破,提升市場份額。

此外,公司還涉及激光加工服務、高精度運動平台、自動化線體(ti) 等業(ye) 務板塊,這些業(ye) 務共同構成了德龍激光多元化的業(ye) 務矩陣,雖然在營收占比上相對較小,但在完善公司產(chan) 業(ye) 鏈、滿足客戶多樣化需求方麵發揮著重要作用。

2024年研發投入及成果

德龍激光是一家技術驅動型企業(ye) ,自成立以來,一直致力於(yu) 新產(chan) 品、新技術、新工藝的前沿研究和開發。

報告期內(nei) ,德龍激光始終堅持高研發投入,研發及相關(guan) 費用較上年同期有所增長,研發投入占比達到18.24%,研發人員占比達到23.96%。公司聚焦半導體(ti) 、電子、新能源領域和激光器的技術創新,在先進封裝、第三代半導體(ti) 材料加工、折疊屏、鋰電先進製造以及激光器等方麵均有重點研發投向。

在先進封裝相關(guan) 激光解決(jue) 方案上,布局集成電路先進封裝應用,在激光開槽(low-k)、晶圓打標的基礎上,重點研發玻璃通孔(TGV)、模組鑽孔(TMV)、激光解鍵合等多款激光精細微加工設備;針對第三代半導體(ti) 材料的激光加工解決(jue) 方案,推出碳化矽、氮化镓等全新激光加工設備;在折疊屏領域,公司針對折疊屏應用提前布局,打造了從(cong) 蓋板、碳纖維、金屬鉸鏈到OLED屏、PCB/FPC的全套解決(jue) 方案;鋰電先進製造方麵,公司全麵布局鋰電製程工序,從(cong) 電芯端的激光模切、幹燥、清洗,到模組端的極柱清洗、焊接,再到PACK端的塗膠、測試,同時注重返工與(yu) 梯次利用精細拆解解決(jue) 方案,在激烈的行業(ye) 競爭(zheng) 中公司通過不斷推出行業(ye) 全新解決(jue) 方案幫助客戶實現降本增效。公司重點關(guan) 注固態電池技術,將壓輥清洗、激光烘烤等技術引入到固態電池製程應用,同時也開發了固態電池中的激光製痕設備、激光製片設備等新產(chan) 品;激光器研發上,推出了300W飛秒紅外固體(ti) 激光器、100WGHz飛秒紅外激光器、266nm深紫外固體(ti) 激光器和數萬(wan) 瓦級高功率半導體(ti) 激光係統等多款新產(chan) 品……

憑借持續的研發投入,德龍激光在激光加工設備、激光器、運動控製平台等方麵的技術儲(chu) 備良好。值得一提的是,2024年12月,“非對稱分束激光加工透明材料的裝置及其方法”專(zhuan) 利榮獲“中國專(zhuan) 利優(you) 秀獎”,進一步彰顯了公司在科技創新方麵的實力。截至2024年12月,德龍激光現授權有效專(zhuan) 利共245項,其中發明專(zhuan) 利56項,實用新型專(zhuan) 利189項,擁有軟件著作權180項。

未來戰略

德龍激光深耕激光精細微加工領域近20年,未來發展戰略明確。

報告指出,在技術研發上,將繼續加強核心技術開發,通過前瞻性基礎研究與(yu) 滿足客戶現時需求研發相結合,提升市場競爭(zheng) 力;業(ye) 務拓展方麵,堅持差異化聚焦、價(jia) 值創新和大客戶戰略,以製程激光設備為(wei) 核心向上下遊擴張,提供整段、整線解決(jue) 方案;市場布局上,增強國內(nei) 市場開拓能力,同時積極推進國際化品牌建設,通過在海外設立子公司,深耕當地市場,提升品牌影響力。此外,公司還計劃擴大自用核心激光器種類和規模,配合業(ye) 務拓展適時建設新的生產(chan) 基地和研發中心,為(wei) 實現成為(wei) 在精細微加工領域具備全球影響力的激光公司的目標持續努力。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們