從(cong) 世界範圍來看,作為(wei) 一項新型數字化製造技術,3D打印經過了20多年的培育期,已經形成比較完善的技術體(ti) 係,應用範圍不斷拓展,產(chan) 業(ye) 鏈初步形成,市場規模快速增長,目前3D打印行業(ye) 正在進入加速成長期。

但從(cong) 國內(nei) 上市的3D打印企業(ye) 的2024年度報告來看,有喜有憂。今天小編好好盤點一下:

一、各企業(ye) 2024年度業(ye) 績表現

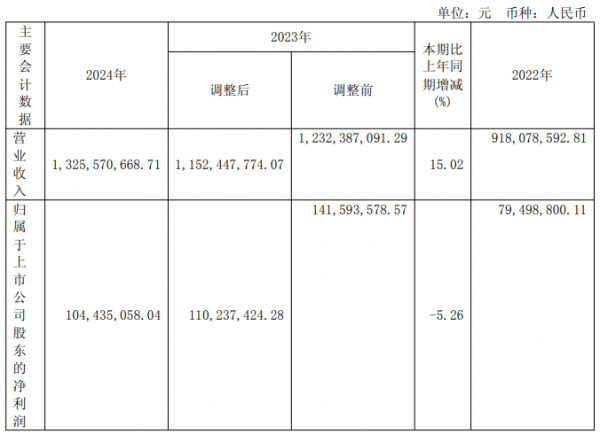

鉑力特(688333)

鉑力特2024年度實現營業(ye) 總收入13.26億(yi) 元,同比增長15.02%;歸母淨利潤1.04億(yi) 元,同比下降5.26%;扣非淨利潤3567.43萬(wan) 元,同比下降51.98%。

在總營收中,航空航天仍為(wei) 鉑力特主要收入來源,營收8.15億(yi) 元,占比61.45%;工業(ye) 領域收入4.52億(yi) 元,占比34.10%。海外市場營收0.81億(yi) 元,同比增長58.47%。從(cong) 具體(ti) 業(ye) 務來看,3D打印定製化產(chan) 品及技術服務收入為(wei) 6.89億(yi) ;3D打印設備、配件及技術服務收入為(wei) 5.45億(yi) ;3D打印原材料收入為(wei) 0.9億(yi) ,較上年分別增長23.51%、4.99%、41.38%。

鉑力特是一家專(zhuan) 注於(yu) 工業(ye) 級金屬增材製造(3D打印)的高新技術企業(ye) 。目前,該公司員工數增到2738人,其中研發人員占比23.6%。報告期內(nei) ,公司在研發方麵投入2.11億(yi) 元,占營收總額的15.94%。

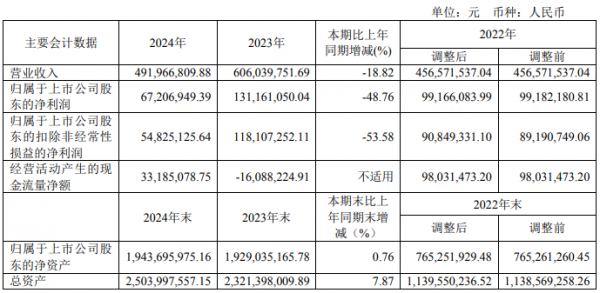

華曙高科(688433)

華曙高科2024年度實現營業(ye) 收入4.92億(yi) 元,同比下降18.82%;歸屬於(yu) 上市公司股東(dong) 的淨利潤6720.69萬(wan) 元,同比下降48.76%;歸屬於(yu) 上市公司股東(dong) 的扣除非經常性損益的淨利潤5482.51萬(wan) 元,同比下降53.58%。

從(cong) 業(ye) 務結構來看,航空航天收入為(wei) 2.45億(yi) 元,同比下滑34.13%;工業(ye) 領域實現收入1.83億(yi) 元,同比增長10.27%。在產(chan) 品結構方麵,3D打印設備仍為(wei) 主要收入來源,收入4.01億(yi) 元,占總營收的81.5%;3D打印原材料與(yu) 售後服務收入分別為(wei) 0.43億(yi) 元和0.47億(yi) 元。

報告期內(nei) ,公司光束整形、熔池監測等新技術,研發投入9889萬(wan) 元(占營收20.1%)。營業(ye) 收入變動主要係下遊應用市場需求較去年有所下降,公司銷售訂單減少所致;而淨利潤變動主要係公司收入下降,原材料成本、人工總成本持續上漲所致。

作為(wei) 一家開源及產(chan) 業(ye) 化增材製造(3D打印)設備、材料、軟件和服務的專(zhuan) 業(ye) 提供商,目前,華曙高科在售自主增材製造設備20餘(yu) 款,並配套40餘(yu) 款專(zhuan) 用材料及工藝,正加速應用於(yu) 航空航天、汽車、醫療、模具等領域。

光韻達(300227)

光韻達2024年度營業(ye) 總收入為(wei) 11.18億(yi) 元,同比上漲4.23%,歸母淨利潤為(wei) -2736.66萬(wan) 元,同比下降148.17%。智能裝備與(yu) 航空製造業(ye) 務均出現下滑。

3D打印方麵,在2024年,全資子公司成都通宇航空設備製造有限公司因客戶訂單減少,產(chan) 能未能充分釋放,營收下滑;同時單價(jia) 下降,毛利率降低,導致利潤大幅下降。但3D打印業(ye) 務在技術、產(chan) 能上都有大幅提升,得到客戶充分認可,訂單逐步增多;同時通宇航空也積極拓展新客戶資源,內(nei) 部重點跟進質量和交付,更好的為(wei) 客戶提供優(you) 質的產(chan) 品和服務。通宇航空目前在手訂單比較充足,未來隨著訂單增多,通宇航空將重回上升趨勢。

未來,公司會(hui) 持續加大3D打印在航天航空領域的投入,隨著公司2024年新基地的落成,增加生產(chan) 設備的投入,產(chan) 能逐步擴大,預計航空製造業(ye) 務未來能持續增長。

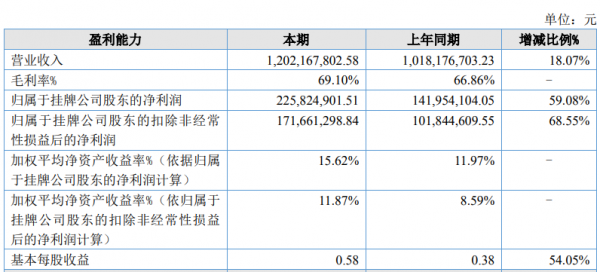

先臨(lin) 三維(830978)

先臨(lin) 三維2024年度實現營業(ye) 收入12.02億(yi) 元,同比增長18.07%;歸母淨利潤2.26億(yi) 元,同比增長59.08%。

按產(chan) 品分類來看,報告期內(nei) ,3D掃描儀(yi) 實現營收10.36億(yi) 元,同比增長13.95%,毛利率為(wei) 72.96%;配套設備及耗材、服務實現營收1.64億(yi) 元,同比增長58.44%,毛利率為(wei) 45.13%。按地區分類來看,報告期內(nei) ,境內(nei) 市場實現營收4.10億(yi) 元,同比增長1.90%;境外市場實現營收7.92億(yi) 元,同比增長28.65%。

截至年底,先臨(lin) 三維員工總數1340人,研發人員占比達40.60%。

光華偉(wei) 業(ye) (836514)

光華偉(wei) 業(ye) 2024年度實現營業(ye) 收入5.44億(yi) 元,同比增長29.85%;歸母淨利潤2689.24萬(wan) 元,同比下降39.01%。報告期內(nei) ,3D打印產(chan) 品持續增長、環境友好型生物材料營收有所下降,盈利能力同比下降。

主營業(ye) 務中,3D打印產(chan) 品實現營收4.57億(yi) 元,占比84.08%,同比增長47.17%;環境友好型生物降解材料營收7600萬(wan) 元,同比下滑18.63%。其中,國內(nei) 營收1.20億(yi) 元,同比增長51.14%,3D打印國內(nei) 市場拓展效果顯著。境外營收4.23億(yi) 元,占總收入77.85%,同比增長24.86%。

2024年,光華偉(wei) 業(ye) 研發投入21,484,819.55元,占營業(ye) 收入比重3.95%,報告期末研發人員數86人,占員工總人數16.1%。

嘉一高科(834755)

湖北嘉一三維高科股份有限公司2024年度實現營業(ye) 收入7109.09萬(wan) 元,同比下降14.60%;淨虧(kui) 損168.50萬(wan) 元,較去年同期的607.08萬(wan) 元同比下滑127.76%。

主營業(ye) 務方麵,3D打印醫療器械與(yu) 耗材收入為(wei) 5486.88萬(wan) 元,占總營收78.15%,同比下降19.98%,主要受產(chan) 品結構調整和部分價(jia) 格下調影響。3D打印設備與(yu) 其他裝備收入為(wei) 1364.88萬(wan) 元,占比19.19%,同比增長20.14%,成為(wei) 公司第二大收入來源。

嘉一高科致力於(yu) 醫用生物材料和增材製造個(ge) 性化醫療器械設計開發與(yu) 技術服務,以增材製造技術為(wei) 核心,融合生物材料技術、AI智能技術和臨(lin) 床醫學技術,通過數據工程賦能臨(lin) 床診療、醫工交叉實現多維導引;麵向全外科,提供CTSS(Customized Treatment Support System)個(ge) 性化診療輔助,包括醫用生物材料、個(ge) 性化醫療器械、醫用生物3D打印機、醫學影像數據處理軟件和醫工交互平台;公司與(yu) 高等院校共建技術平台,與(yu) 醫院共建“3D數字醫療中心”,深入開展3D數字醫療技術研究與(yu) 臨(lin) 床應用,構建醫療服務個(ge) 性定製新模式。

東(dong) 睦股份(600114)

東(dong) 睦新材料集團股份有限公司(東(dong) 睦股份)2024年度實現營業(ye) 收入51.43億(yi) 元,同比增長+33.2%,歸母淨利潤為(wei) 3.97億(yi) 元,同比增長100.59%。三大新材料技術平台主營業(ye) 務收入分別創曆史新高,P&S、SMC和MIM分別實現主營業(ye) 務收入22.37億(yi) 元、9.02億(yi) 元和19.65億(yi) 元,同比分別增長13.25%、9.13%和92.19%。

報告期內(nei) ,公司戰略性布局了鈦合金MIM粉末原料技術,參股公司寧波東(dong) 睦廣泰企業(ye) 管理合夥(huo) 企業(ye) (有限合夥(huo) )增資入股一家新材料企業(ye) 5%股份,專(zhuan) 門從(cong) 事鈦及鈦合金粉末、磁性材料粉末研發和生產(chan) 。鈦合金MIM粉末原料技術結合公司前期開發的鈦合金大批量生產(chan) 的工藝技術,為(wei) 公司未來拓展鈦合金大規模應用於(yu) 消費電子、醫療等領域奠定了堅實基礎。

報告期內(nei) ,投入研發費用3.22億(yi) 元,占營業(ye) 收入的比例為(wei) 6.26%,新增發明專(zhuan) 利19件,累計獲得發明專(zhuan) 利222件,新增實用新型專(zhuan) 利13件,累計獲得實用新型專(zhuan) 利622件。

銀禧科技(300221)

銀禧科技2024年度實現營業(ye) 收入20.22億(yi) 元,同比增長21.38%,歸母淨利潤5144萬(wan) 元,同比增長90.33%。業(ye) 績增長主要受益於(yu) 新能源與(yu) 智能照明需求。

據了解,該公司及子公司目前重點在高分子改性塑料、智能照明、3D打印材料、精細化工等新興(xing) 科技領域進行了產(chan) 業(ye) 布局。在3D打印材料方麵,2024年,銀禧自有品牌3D打印材料在北美,歐洲,零售平台擴充品類繼續增長,在工業(ye) 應用3D打印領域品牌效應加強,合作應用客戶數量提升,用戶群體(ti) 進一步拓寬,但由於(yu) 支持工業(ye) 應用的3D打印機市場保有量尚在提升,該應用的3D打印材料總體(ti) 銷量較少。3D打印業(ye) 務B端市場需求趨於(yu) 穩定成長,工化業(ye) 3D打印材料在各應用型客戶獲得測試通過,逐步實現產(chan) 業(ye) 化的應用。同時,工業(ye) 應用3D打印粉末材料逐步打開市場,與(yu) 眾(zhong) 多開源SLS設備合作商及應用服務商建立TPU,PA12粉末等材料合作。在材料開發方麵,為(wei) 迅速響應市場需求變化,讓材料適配能力更強,推出高速PLA和快速打印材料,促進了材料的升級迭代,獲得了國內(nei) 外客戶的品質認可和訂單支持。

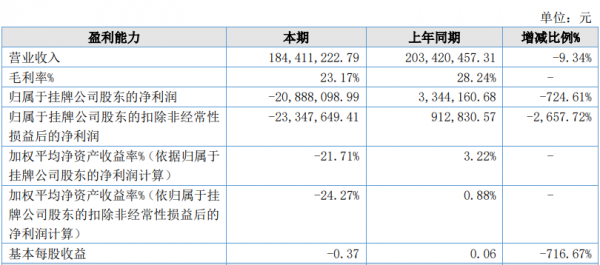

峰華卓立(834914)

廣東(dong) 峰華卓立科技股份有限公司是一家以粘結劑噴射增材製造技術為(wei) 核心的高新技術企業(ye) 。在2024年,公司實現營業(ye) 收入1.84億(yi) 元,同比下降9.34%;歸母淨虧(kui) 損2088.81萬(wan) 元,較去年同期淨利潤334.42萬(wan) 元出現由盈轉虧(kui) 。

在主營業(ye) 務中,3D打印設備實現營收4099.65萬(wan) 元,同比下降46.18%,主要係市場競爭(zheng) 日趨激烈和公司為(wei) 加強經營管理而調整銷售政策所致銷售額減少,以及三季度的訂單大部分在2025年度驗收所致的銷售額減少;3D打印定製化產(chan) 品營收6813.48萬(wan) 元,同比下降9.63%。相比之下,合金零部件業(ye) 務表現強勁,實現營收6579.36萬(wan) 元,同比增長48.43%。

報告期內(nei) ,公司研發投入1962萬(wan) 元,占營業(ye) 收入的10.64%,新增專(zhuan) 利授權19項,其中發明專(zhuan) 利授權4項;2024年公司還新增申請了14項專(zhuan) 利,其中發明專(zhuan) 利8項。

南風股份(300004)

南方風機股份有限公司(南風股份)2024年度實現營業(ye) 收入6.2億(yi) 元,同比增長35.27%,歸母淨利潤7,448.51萬(wan) 元,同比增長453.98%,核電與(yu) 地鐵業(ye) 務貢獻顯著。

報告期內(nei) ,公司子公司南方增材科技有限公司大力推進金屬3D打印在核電領域應用。為(wei) 抓住3D打印、核電等行業(ye) 快速發展的市場契機,2024年12月,經公司第六屆董事會(hui) 第七次會(hui) 議審議通過,公司收購了南方增材少數股東(dong) 權益並向其增資5000萬(wan) 元,用於(yu) 支持其拓展3D打印服務及核電材料集采業(ye) 務,增強其在核電、消費、汽車、軍(jun) 工、航空航天等行業(ye) 的市場影響力,切實改善南方增材經營狀況,提升公司整體(ti) 盈利能力。在2024年,公司與(yu) 中廣核核電運營有限公司合作研發的SAP製冷機端蓋已完成設備安裝並通過設備運行再鑒定,實現了3D打印技術在核電領域的國內(nei) 首例工程實踐示範應用。

未來,公司將緊跟增材打印技術發展趨勢,充分利用自身優(you) 勢,攜手上遊設備廠商及行業(ye) 內(nei) 優(you) 質資源,積極拓展高附加值領域的3D打印服務,為(wei) 公司打造第二盈利增長點。

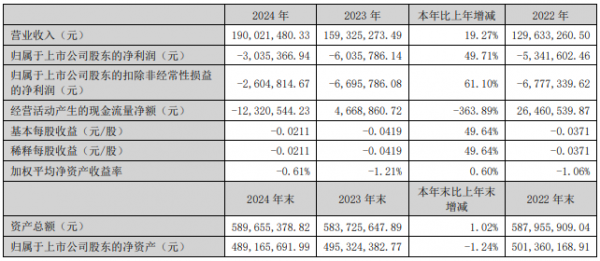

愛司凱(300521)

愛司凱2024年度營業(ye) 收入1.90億(yi) 元,同比增長19.27%,歸屬於(yu) 上市公司股東(dong) 的淨利潤-303.54萬(wan) 元,虧(kui) 損同比收窄。年度報告顯示,營收增長主要係隨著公司3D打印產(chan) 品的研發不斷取得突破,3D打印產(chan) 品的生產(chan) 技術不斷穩定,2024年3D打印設備銷售額較上期增加了約2,500萬(wan) 元,同比增長約90%。

2024年,公司完成了風暴S1800型號3D砂型打印設備的批量生產(chan) 及銷售。同時對T1800型號3D砂型打印設備進行了升級,還配合國家級研究所完成了3D打印專(zhuan) 用樹脂、3D打印用砂的測試及量產(chan) 。公司自主研發的BTHS2515型號3D砂型打印設備已正式銷售。

2025年,公司還將加快MEMS工藝噴頭的研發和定型、顯示器行業(ye) 專(zhuan) 用噴頭的研發、電路板行業(ye) 專(zhuan) 用噴頭的研發等,力爭(zheng) 覆蓋更廣的銷售市場。

隨著公司的3D砂型打印設備業(ye) 務不斷增加;以及新業(ye) 務方麵增加了512噴頭、3D金屬打印頭和陶瓷打印機,未來幾年公司的營業(ye) 收入將繼續保持增長,盈利能力也將不斷增強。

極光創新(871953)

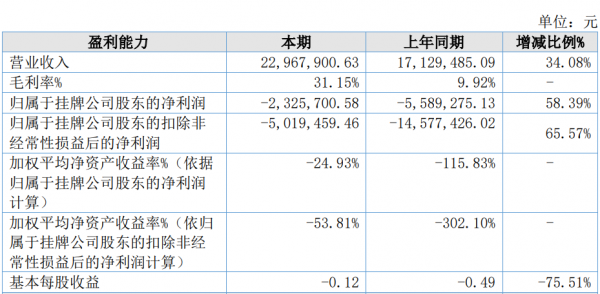

深圳市極光創新科技股份有限公司(極光創新)2024年度實現營業(ye) 收入2296.79萬(wan) 元,同比增長34.08%;歸母淨利潤虧(kui) 損232.57萬(wan) 元,同比減少58.39%。

極光創新專(zhuan) 注於(yu) 構建3D打印數字化生態係統。公司主要從(cong) 事3D打印設備的研發、製造與(yu) 銷售,提供設備與(yu) 服務一體(ti) 化解決(jue) 方案,產(chan) 品廣泛應用於(yu) 工業(ye) 製造、醫療、創客教育及個(ge) 人創客等領域。報告期內(nei) ,公司主要產(chan) 品為(wei) FDM型桌麵級3D打印機,工業(ye) 級SLA3D打印機,係自主研發產(chan) 品。該公司主要通過互聯網線上銷售渠道去覆蓋整個(ge) 消費級市場。

二、2024年度3D打印行業(ye) 整體(ti) 趨勢小結

各家業(ye) 績報告顯示,市場分化正在加劇,成本控製難題及技術商業(ye) 化周期長仍需突破。頭部企業(ye) 在設備、服務及材料等主營業(ye) 務上均實現了較大增長,顯示出行業(ye) 發展的韌性與(yu) 活力。如鉑力特、東(dong) 睦股份等頭部企業(ye) 憑借技術優(you) 勢與(yu) 市場多元化實現增長,尤其在航空航天、消費電子領域表現突出;而中遊企業(ye) 如華曙高科、光韻達等受需求波動與(yu) 成本壓力影響,利潤承壓,需加速技術迭代與(yu) 成本優(you) 化。

出現虧(kui) 損的企業(ye) 如峰華卓立、嘉一高科與(yu) 極光創新等幾家,虧(kui) 損原因不一,如原材料價(jia) 格上漲、人工成本增加及庫存積壓對現金流造成壓力等等,都是企業(ye) 淨利潤下滑的原因。所幸這些企業(ye) 均具備一定技術積累與(yu) 行業(ye) 經驗,未來或可突圍,逆轉頹勢。

據觀察,多數3D打印企業(ye) 在研發投入上占比超10%,如鉑力特15.94%、華曙高科20.1%,研發方向主要聚焦金屬3D打印、智能材料等方向,技術競爭(zheng) 白熱化。

隨著醫療、新能源汽車、AI、低空經濟等新興(xing) 領域成為(wei) 增長引擎,疊加鈦合金、環保材料等等材料的創新,或將推動3D打印行業(ye) 長期增長。3D打印企業(ye) 或許可以通過加強技術協同(如3D打印與(yu) AI結合)、優(you) 化供應鏈管理,並關(guan) 注高附加值領域(如醫療、航空航天)的深度滲透,從(cong) 而拓展業(ye) 績的新增長點。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們