受國家“寬帶中國”戰略的影響,以及4G LTE建設潮的推動,目前我國光纖光纜行業(ye) 正處在行業(ye) 高峰期,但行業(ye) 增速正在逐步放緩,特別是在需求增速方麵。

光纖光纜行業(ye) 基本情況

光纖光纜建設對運營商來說屬於(yu) 固定資產(chan) 建設,其投資一次到位,難以變動,且光纖使用壽命在20年左右,這就要求運營商現在鋪設的光纖要能滿足2030年時的數據承載需求,而現在的數據需求增量呈現核裂式爆發性增長。NSN(諾西)全球技術及創新負責人HossinMoiin表示:到2020年,移動寬帶網絡流量將增加1000倍,到那時的移動網絡必須滿足每人每天1GB流量。以目前的寬帶技術來要求滿足10年後,甚至20年後的數據需求量,確實強人所難。

但是運營商絕不會(hui) 因為(wei) 強人所難而放棄長遠的打算。因為(wei) 材料商隻要把光纖交付到運營商手中,投入風險就傳(chuan) 遞下去了,而未來的長期風險則由運營商來承擔。基於(yu) 此,運營商在進行鋪網建設時,必然具有很強的前瞻性——低損耗、超低損耗光纖將受追捧。而目前全球能生產(chan) 超低損耗光纖的廠商,除了康寧公司其他公司基本不能。

這將導致兩(liang) 極分化的局麵出現——一方麵,普通光纖產(chan) 能過剩,供過於(yu) 求,價(jia) 格將大幅下降;另一方麵,低損耗、超低損耗光纖形成技術壟斷,供給受限,價(jia) 格和需求量將上升。

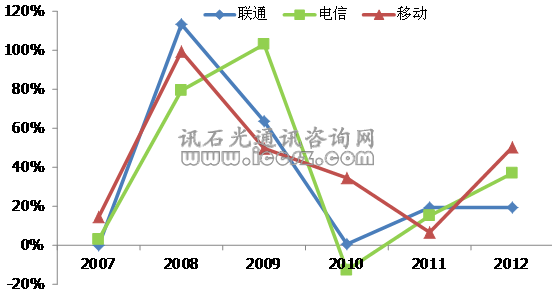

然而,不少廠家寄希望以“寬帶中國”戰略的施行,以及4G建設的推進,從(cong) 而帶動光纖光纜的需求。因此,國內(nei) 主流廠商亨通光電、中天科技、烽火通信在2012年均有較大擴產(chan) 動作,且部分廠商2013年仍將繼續擴產(chan) 。預計2013年行業(ye) 產(chan) 能將超過1.7億(yi) 芯公裏,大幅超出行業(ye) 需求2千萬(wan) 芯公裏。需要注意的是,需求峰值過後,企業(ye) 將如何應對需求下降所帶來的困擾。下圖為(wei) 2006年至2012年三大運營商光纖光纜需求量增速走勢圖。

三大運營商2006-2012年光纖光纜需求量增長速度(%)

從(cong) 上圖可清楚的看出2008-2009年3G牌照發放對光纖光纜市場的巨大作用,08年移動、聯通和電信增長速度分別為(wei) 99%、113%和79%,09年則分別為(wei) 50%、64%和103%。然而,從(cong) 圖中也可看出,需求峰值一過則麵臨(lin) 需求急速下滑,而且目前我國的光纖光纜產(chan) 量已經到達較高的水平,因此,4G來臨(lin) 既要看到機遇,也要看到機遇背後的風險。

結語

國內(nei) 光纖光纜廠商要警惕產(chan) 能過剩局麵的產(chan) 生,擴大利潤不應以擴大產(chan) 能為(wei) 唯一路徑,而應以技術發展為(wei) 向導,以與(yu) 技術先進的企業(ye) 合作為(wei) 渠道,不斷開發出市場供給量少、需求量大、要求高的產(chan) 品,從(cong) 而形成技術壟斷,提高產(chan) 品進入壁壘,才能大幅提高企業(ye) 競爭(zheng) 力。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們