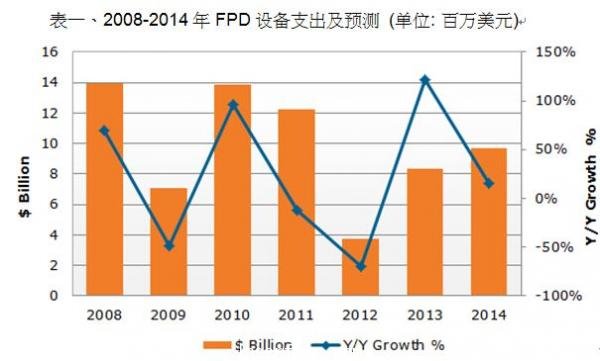

據DisplaySearch 根據NPD DisplaySearch最新的FPD供需和資本支出季度報告顯示,2012年在FPD製造設備上的支出為(wei) 38億(yi) 美元,預測2013年將飆升121%至83億(yi) 美元。

NPD DisplaySearch預測在LTPS,AMOLED和中國投資的帶動下,2013營收年增長將達121%.

2012年平板顯示器製造設備支出下降至38億(yi) 美元,年跌幅高達69%,對FPD設備廠商而言,2012年是有史以來最弱的一年。盡管FPD產(chan) 業(ye) 麵臨(lin) 各種挑戰,包括電視和PC市場成熟後需求的緩慢增長,我們(men) 預計2013年將得到改善。

NPD DisplaySearch製造研究副總裁Charles Annis指出:“2013年大部分FPD設備支出將用於(yu) 新的低溫多晶矽(LTPS)工廠,或在TFT LCD和AMOLED生產(chan) 中將非晶矽產(chan) 能轉換為(wei) 低溫多晶矽。開支大幅增加的原因之一,興(xing) 建低溫多晶矽生產(chan) 線的成本要比非晶矽高得多。有額外的製造要求,如結晶和摻雜,再加上有些產(chan) 品需要超過十道掩膜步驟的複雜工序。低溫多晶矽生產(chan) 線設備單價(jia) 也比較高,特別是高分辨率光刻工具。而這些技術通常使用於(yu) 高價(jia) 值顯示器的生產(chan) ,如智能手機和平板電腦等快速增長的應用。”

數據來源:NPD DisplaySearch FPD供需和資本支出季度報告

2012資本投資大幅下降,產(chan) 能爬升減速,如市場需求逐步恢複,2013下半年將有機會(hui) 實現供需平衡。NPD DisplaySearch預計2013年市場將更為(wei) 穩定,產(chan) 能利用率將會(hui) 更高,麵板製造商的盈利能力也會(hui) 得到提高。同時,新的製造和麵板技術,如氧化物半導體(ti) 、in-cell觸控、柔性AMOLED麵板和AMOLED電視等,將會(hui) 帶來更低的成本和更高的價(jia) 值應用。

Annis總結道:“當然,投資風險與(yu) 幾個(ge) 因素有關(guan) ,包括需求的增長和新技術的發展步伐。具體(ti) 而言,如果不能盡快滿足性能和成本目標,AMOLED產(chan) 能的新投資可能被推遲甚至取消。然而,根據NPD DisplaySearch所追蹤FPD產(chan) 業(ye) 的大多數指標所示,我們(men) 認為(wei) 2013年平板顯示產(chan) 業(ye) 投資將遠勝於(yu) 2012年。”

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們