漫畫美國製造真相。插畫_陳渠

漫畫美國製造真相。插畫_陳渠

文_博斯公司 編輯_關(guan) 鑒

研究結論

●美國製造業(ye) 的競爭(zheng) 力高於(yu) 多數人的預期

●工人勞動力成本在製造業(ye) 決(jue) 策中的重要性越來越低,

而加快市場反應速度,開發出更符合本地區喜好及文化特征的產(chan) 品

的權重則越來越高,因此區域化製造正在成為(wei) 未來趨勢之一

●高技能人才短缺而非勞動力價(jia) 格才是美國製造業(ye) 的瓶頸,

教育是未來製造業(ye) 競爭(zheng) 的關(guan) 鍵,提升學生對製造業(ye) 的興(xing) 趣、

放寬對海外人才的移民限製是重振美國製造的核心環節

●美國和墨西哥區域合作的深化

有可能成為(wei) 中美製造業(ye) 分工的一種替代方案

●美國製造業(ye) 的潛力和其它發達國家迥然不同,

因此美國製造回流可能是發達國家產(chan) 業(ye) 轉移中的一個(ge) 特例

全球金融危機留下的最深刻教訓之一是,實體(ti) 經濟是經濟的根本,虛擬經濟無法長期脫離實體(ti) 經濟自主運行。製造業(ye) 是實體(ti) 經濟的主體(ti) ,強健的製造業(ye) 是抵禦海嘯的堤壩,剛剛成為(wei) 世界工廠的中國在危機中受到的衝(chong) 擊最小,而發達國家中,製造業(ye) 大國德國損失也相對較輕。#p#分頁標題#e#

2010年,中國占全球製造業(ye) 比重達到19.8%,超過了美國的19.4%,由此,一個(ge) 多世紀以來,美國製造業(ye) 第一大國的寶座首次易主。痛定思痛,奧巴馬提出了重振美國製造業(ye) 的目標,這是政治作秀還是有實實在在的舉(ju) 措?另外,中國賴以成為(wei) 製造業(ye) 大國的勞動力成本優(you) 勢已在近年逐漸弱化,而3D打印機、工業(ye) 機器人(32.800,1.14,3.60%)大規模使用這些新技術革命又將在多大程度上讓中國殘存的成本優(you) 勢蕩然無存?隨著跨國公司組織本地化生產(chan) 、將工廠遷回美國成為(wei) 現實,中國等新興(xing) 市場承接發達國家製造業(ye) 轉移的趨勢會(hui) 不會(hui) 就此逆轉,美國製造會(hui) 給中國製造帶來多大壓力?

全球著名谘詢公司博斯最近發布了關(guan) 於(yu) 美國製造業(ye) 現狀的報告,確認了調整變革中的美國製造業(ye) 仍然在相當程度上保持著競爭(zheng) 力,“美國製造”並未在人們(men) 的臆想中衰敗,依舊不可小覷。

關(guan) 於(yu) 美國製造業(ye) 未來的爭(zheng) 論日益激烈。樂(le) 觀人士指出,隨著美元貶值,中美之間的工資差距逐漸縮小,美國製造業(ye) 將逐漸得到恢複,競爭(zheng) 力也將隨之提高。

諾貝爾經濟學獎得主保羅·克魯格曼(Paul Krugman)2011年表示:“盡管(美國)經濟複蘇的總體(ti) 情況讓人失望,但製造業(ye) 是其中為(wei) 數不多的亮點之一。”

而悲觀者則認為(wei) ,相對於(yu) 中國等經濟體(ti) ,美國已經永久喪(sang) 失了許多製造業(ye) 領域的競爭(zheng) 優(you) 勢。在曆經多年的離岸外包和冷遇後,製造業(ye) 仍在不斷衰退,而且可能再也無法成為(wei) 美國經濟的支柱。樂(le) 觀者和悲觀者都隻說對了一半。美國製造業(ye) 正處於(yu) 關(guan) 鍵時刻。目前,美國工廠的產(chan) 量大約能滿足國內(nei) 消費需求的75%。企業(ye) 領導、教育機構和政府采取了一係列巧妙的措施來推動製造業(ye) 驅動的經濟發展,爭(zheng) 取使國內(nei) 產(chan) 量滿足95%的消費需求。另一方麵,如果美國製造業(ye) 仍然不被重視,那麽(me) 產(chan) 量將減少一半,隻能滿足不到40%的國內(nei) 需求,美國的製造業(ye) 將從(cong) 此一蹶不振。

[微博]及其供應商)能夠獲得顯著受益。另外,航空製造業(ye) 要求專(zhuan) 業(ye) 的勞動力、企業(ye) 研發及產(chan) 權技術,通常還涉及國家安全,因此不可能在海外大批量生產(chan) 。然而,如果新興(xing) 市場的需求高速增長,部分全球領先企業(ye) 可能因此在中國等地建立製造基地,導致製造活動流向海外。

這些研究成果來自一項最近的美國工業(ye) 競爭(zheng) 力分行業(ye) 分析以及針對200位製造業(ye) 主管及專(zhuan) 家開展的調查,調查由博斯公司與(yu) 密歇根大學陶博全球運營學院共同開展(研究將設於(yu) 美國的工廠視作美國工廠,無論公司的總部在什麽(me) 國家)。研究發現,美國的製造業(ye) 競爭(zheng) 力高於(yu) 多數人的預期,但相比美國在二戰後的製造業(ye) 優(you) 勢,目前的中國和美國都不能被稱作“世界工廠”。

毫無疑問,出口對於(yu) 任何一個(ge) 大型經濟體(ti) 都至關(guan) 重要。我們(men) 認為(wei) 全球化運營(包括離岸外包)是可行的,尤其是當國內(nei) 市場麵臨(lin) 挑戰時,但考慮到經濟因素和市場狀況,不少製造商傾(qing) 向於(yu) 將工廠設在美國等主要市場附近。這種區域導向型的布局便於(yu) 企業(ye) 擴大規模、降低交通與(yu) 物流成本、加快市場反應速度,並實現產(chan) 品本土化創新,開發出更符合本地區喜好及文化特征的產(chan) 品。如果工廠的勞動力成本和匯率是製造業(ye) 的唯一成功要素,那麽(me) 西方國家就無法與(yu) 新興(xing) 經濟體(ti) 或離岸外包地競爭(zheng) 。不過,這兩(liang) 點在製造業(ye) 決(jue) 策中的重要性越來越低。在工廠選址和擴建過程中,製造商主要考慮以下四個(ge) 更為(wei) 複雜的因素:

#p#分頁標題#e#

工人的技能與(yu) 素質、產(chan) 業(ye) 集群、臨(lin) 近消費市場以及稅收及監管環境。

被低估的“美國製造”

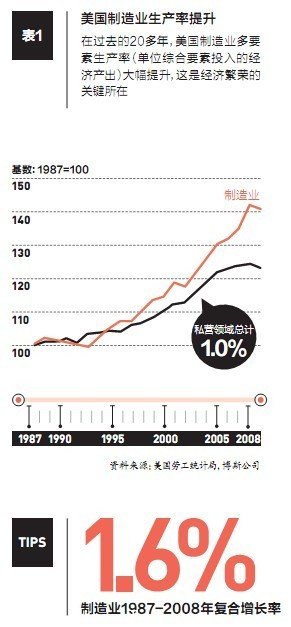

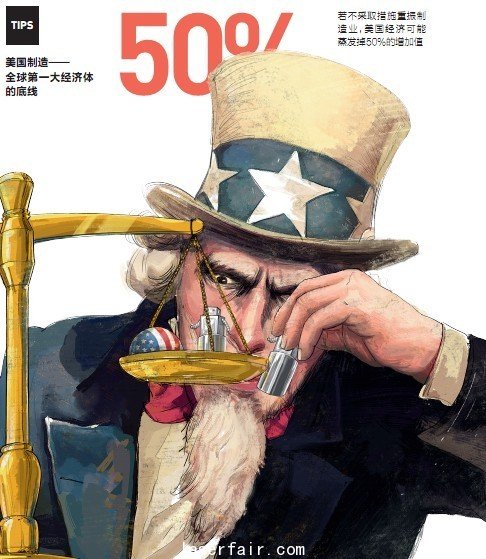

製造業(ye) 對經濟繁榮至關(guan) 重要的原因包括:規模經濟、對創新的影響,以及給其它經濟領域帶來的乘數效應。美國製造業(ye) 占GDP的比重為(wei) 11%,總產(chan) 值達1.47萬(wan) 億(yi) 美元,已超出西班牙的國內(nei) 生產(chan) 總值。若加入設備維護、交通運輸、科技服務和建築等與(yu) 製造業(ye) 直接相關(guan) 的經濟活動,那麽(me) 製造業(ye) 占GDP的比重將上升至15%。也就是說,美國私營企業(ye) 就業(ye) 崗位中的七分之一(13.5%)都與(yu) 製造業(ye) 直接相關(guan) 。如果再算上工廠附近的零售、係統開發和法律服務等間接經濟活動,那麽(me) 製造業(ye) 占GDP的比重將高達25%。回顧曆史,製造業(ye) 產(chan) 品比其它產(chan) 品更適合貿易。因此,強大的製造業(ye) 基礎是美國減少貿易逆差的關(guan) 鍵。美國2010年的貿易逆差達到4970億(yi) 美元,嚴(yan) 重拖累GDP的增長。若不采取措施重振製造業(ye) ,美國經濟可能蒸發掉50%的增加值。如此一來,美國貿易逆差將突破一萬(wan) 億(yi) 美元,這對任何一個(ge) 尋求經濟增長的國家都非常危險。也許很少有人了解製造業(ye) 與(yu) 設計、產(chan) 品開發、質量控製和工廠流程之間的緊密聯係。根據美國國家科學基金會(hui) 數據,在2008年私營企業(ye) 的總研發投入中,製造企業(ye) 占到了67%。從(cong) 2006至2008年,22%的美國製造企業(ye) 推出了新產(chan) 品或有顯著改進的產(chan) 品、服務及流程。相比之下,非製造業(ye) 企業(ye) 的研發隻占8%。創新能夠提高生產(chan) 效率,促進資本流動,提高原材料和能源的利用效率,以及改進生產(chan) 力的其它環節。因此,製造業(ye) 生產(chan) 力的提高能推動經濟增長並提高生活水平。在1987至2008年,美國製造業(ye) 生產(chan) 力的增速比總體(ti) 經濟高出65%。

很多美國製造業(ye) 領袖都十分清楚創新在國民經濟和公司成長中的重要作用。“勞動力因素,即選址於(yu) 工資最低的地區不再是最重要的,”西門子股份公司總裁兼首席執行官埃裏克·斯皮格爾(Eric Spiegel)表示,“決(jue) 定新建工廠決(jue) 策的主要因素包括高技能的員工、現代化的基礎設施、世界一流的研發創新,以及領先的製造技術及生產(chan) 係統等,而這些正是美國的優(you) 勢所在。因此,我們(men) 正在美國建立新的製造基地。”

競爭(zheng) 力分析

—美國製造正在觸底反彈

一般認為(wei) ,美國製造業(ye) 的衰退始於(yu) 上世紀70年代末,當時,日本的汽車廠商和電子產(chan) 品製造商在設計、質量、效率和成本等方麵一舉(ju) 超越美國。但若仔細研究1980至2010年的數據,我們(men) 會(hui) 有新的發現。在上世紀80和90年代,盡管汽車和紡織等行業(ye) 麵臨(lin) 困境,但美國製造業(ye) 總體(ti) 發展良好,就業(ye) 情況也保持穩定。在1980至2000年,生產(chan) 類工作崗位的數量每年僅(jin) 減少0.5%;同時,美國占全球製造業(ye) 產(chan) 值的比重超過了德國和日本。

但在本世紀初,美國占全球製造業(ye) 產(chan) 值的比重出現了顯著下降。一個(ge) 關(guan) 鍵的製造業(ye) 指標,即出口與(yu) 進口的比值也在降低。製造業(ye) 工作崗位數量每年下降4.3%,而非製造業(ye) 的這一數字為(wei) 3.4%。美國製造業(ye) 在近十年的衰落有多種原因,如對工廠的資本投資放緩,落後於(yu) 所需的固定資產(chan) 更新需求,部分行業(ye) 的創新滯後,全球化進程加速以及來自新興(xing) 經濟體(ti) 的競爭(zheng) 加劇等。數據顯示,美國製造業(ye) 擁有很強的反彈潛力。若分行業(ye) 來看,很多美國企業(ye) 能夠也應該成為(wei) 北美地區絕大多數產(chan) 品的首選供應商,有些甚至還能成為(wei) 全球市場的領導企業(ye) 。麵向製造業(ye) 專(zhuan) 業(ye) 人士的調查證實了製造業(ye) 的反彈能力:65%以上的受訪者表示在2025年前不太可能停止對美國新增製造業(ye) 資產(chan) 和技術的投資。其中,很多企業(ye) 正在將製造基地從(cong) 亞(ya) 洲等離岸外包地點搬回到北美。#p#分頁標題#e#

勞動成本在製造業(ye) 決(jue) 策中的重要性逐漸降低,工廠的選址和擴建決(jue) 策越來越受到其它更加複雜因素的影響,例如人才、市場進入難度、創新、監管環境、知識產(chan) 權保護、進入和退出壁壘以及運營規模等。根據各個(ge) 領域的情況,我們(men) 指出了美國的哪些行業(ye) 能成為(wei) 出口商並主導北美市場,哪些能幸存下來但將受到外國競爭(zheng) 者的威脅,哪些行業(ye) 主要在海外從(cong) 事生產(chan) 但仍服務於(yu) 美國的利基市場(niche,專(zhuan) 業(ye) 化細分市場)。

全球領袖

航空航天、化工、機械、醫療設備和半導體(ti) 。這些行業(ye) 的企業(ye) 擁有可觀的投資規模,嚴(yan) 格的知識產(chan) 權保護,並且與(yu) 客戶關(guan) 係密切,因此具備重要的全球優(you) 勢。例如,由於(yu) 研發飛機非常昂貴且知識高度密集,新企業(ye) 很難參與(yu) 競爭(zheng) ,因此美國在商用航空領域(主要包括波音公司

地區領袖

食品、飲料和煙草、非金屬礦物製品、木製品以及石油/煤。很多美國製造商仍將從(cong) 北美市場獲利。美國是全球最大的市場,富有並持續增長(盡管增速低於(yu) 新興(xing) 經濟體(ti) ),而墨西哥和加拿大市場也充滿機遇。對於(yu) 食品、飲料和煙草等消費品企業(ye) 來說,進口的劣勢(如將產(chan) 品運往美國的成本,較長的交貨期以及產(chan) 品安全隱患等)逐漸顯現,相比之下美國生產(chan) 成本較高等促成離岸的因素顯得不那麽(me) 重要。在非金屬礦物製品和木製品領域,產(chan) 品運輸要求以及貼近供應基地的需要都將有助於(yu) 美國製造業(ye) 的發展。

邊緣行業(ye)

造紙、塑料、電氣設備及部件、金屬製品、製藥、汽車零部件、其它運輸設備、車輛組裝、印刷和電子產(chan) 品。這些製造領域麵臨(lin) 著來自海外低成本競爭(zheng) 對手的壓力。為(wei) 了提高競爭(zheng) 力,它們(men) 需要精簡的監管和批準流程,並確保迅速獲批擴建舊廠和建造新廠。除了獲得政府支持以外,這些行業(ye) 的企業(ye) 還應當重新審視公司戰略,並投資於(yu) 最具競爭(zheng) 優(you) 勢的美國市場。印刷等行業(ye) 將繼續保持其專(zhuan) 業(ye) 化及定製化產(chan) 品在北美市場的地位。同時,它們(men) 還能在成本較低的國家大批量生產(chan) 交貨日程較為(wei) 寬鬆的產(chan) 品。

利基行業(ye)

紡織、服裝、家具、計算機設備和電器。這些行業(ye) 的多數企業(ye) 已將生產(chan) 活動轉移至國外,剩下的企業(ye) 則主要服務於(yu) 高度專(zhuan) 業(ye) 化的小型利基市場。例如,小企業(ye) Timbuk2設計公司允許消費者自行設計公文包、背包和手提袋;它在西海岸的自行車手中擁有廣泛的客戶基礎。家具業(ye) 也出現了類似的分化,如針對美國市場的平板包裝家具主要產(chan) 自中國,而預裝家具多由美國自行生產(chan) 。

簡而言之,美國製造業(ye) 近一半的附加值與(yu) 半數以上的製造業(ye) 崗位麵臨(lin) 風險。很多企業(ye) 在權衡了勞動力和物流因素之後,紛紛在金磚四國(巴西、俄羅斯、印度和中國)等新興(xing) 市場建立工廠。同時,它們(men) 還受到來自投資者和內(nei) 部人士的壓力,必須積極拓展那些增長最快且擁有數十億(yi) 消費者的市場。

對全球化企業(ye) 以及針對特定新興(xing) 市場製定了周詳計劃的企業(ye) 來說,這一戰略為(wei) 其帶來了豐(feng) 厚的回報,但它並不適用於(yu) 所有的製造企業(ye) ,例如,企業(ye) 可能因此在最大的市場美國麵臨(lin) 更激烈的競爭(zheng) 。但若這一趨勢延續下去,即美國企業(ye) 繼續大量湧入新興(xing) 經濟而非投資於(yu) 本國,那麽(me) 美國製造業(ye) 可能在新工廠建設和生產(chan) 技術方麵陷入被動局麵,阻礙高附加值的創新,使複蘇更為(wei) 艱難。#p#分頁標題#e#

如何重振美國製造

提振美國製造業(ye) 競爭(zheng) 力需要以下措施。

一、吸引最優(you) 秀的工人

美國非常缺乏合格的製造業(ye) 工人。當工廠從(cong) 體(ti) 力勞動中心轉型為(wei) 配備複雜控製係統和流程的自動化工廠時,公司力圖填補多個(ge) 方麵的勞動力空缺:技術人員(程序員、IT開發人員、設計師)、專(zhuan) 業(ye) 人員(工程師、科學家、功能支持人員),以及熟練技工(設備操作員、專(zhuan) 業(ye) 維修員和技工)。勞動力短缺的主要原因在於(yu) 傳(chuan) 統製造業(ye) 對學生缺乏吸引力。博斯公司最近對200多位工程、科學和數學專(zhuan) 業(ye) 的大學生開展調查,結果發現,隻有50%的學生認為(wei) 製造業(ye) 工作具有吸引力。與(yu) 此同時,西門子宣布美國有近3500個(ge) 製造業(ye) 崗位要求較高的科學、技術、工程和數學能力,但對填補這些空缺不抱什麽(me) 期望。人才短缺問題在製藥和高科技行業(ye) 中尤為(wei) 明顯,很多崗位都需要科學和工程專(zhuan) 業(ye) 的學生。製造業(ye) 崗位必須與(yu) 研發崗位爭(zheng) 奪合格人才。一些企業(ye) 因此搬至成本較高的城市,希望吸引到更多的人才。

電子產(chan) 品、醫療設備和製藥等行業(ye) 的許多企業(ye) 都需要受過良好教育的一線員工,但由於(yu) 美國缺乏相應的人才,這些企業(ye) 不得不將部分經營活動遷往其它國家。而這些工作涉及創新,對於(yu) 提高生產(chan) 力及推動經濟增長至關(guan) 重要。缺乏技術、專(zhuan) 業(ye) 和高技能的勞動力導致美國製造業(ye) 的工資水平高於(yu) 其它國家,包括一些發達國家。

工程相關(guan) 的教育計劃有助於(yu) 培養(yang) 更多的人才。中國每年培養(yang) 的工程師數量已經超過了美國等工程師占人口比例較高的國家。對於(yu) 受過相關(guan) 訓練的人才,美國政府應當放寬移民政策,方便科學、技術、工程和數學專(zhuan) 業(ye) 的留學生在結束學業(ye) 後留在美國,而非回到祖國。

二、投資影響力大的集群

對於(yu) 製造業(ye) 來說,集群是指地理上集中且有關(guan) 聯性的企業(ye) 、供應商、服務提供商及機構(例如大學實驗室)組成的群體(ti) 。集群擁有諸多優(you) 勢。它們(men) 將供應商與(yu) 客戶、設計師與(yu) 工程師、大學研究人員與(yu) 企業(ye) 生產(chan) 經理集中到一起,以此促進信息和新理念的分享,並提高生產(chan) 力和效率。這一合作體(ti) 係有助於(yu) 新企業(ye) 和創新商業(ye) 模式的誕生。在這些強大、自主發展的社區中,員工間的互動能激發工作熱情並培養(yang) 各種技能。因此,相比非集群企業(ye) ,製造業(ye) 集群的員工流動率較低並且能吸引到更出色的人才。州立和地方政府可通過投資公路、港口、鐵路和通訊設備等基礎設施來推動集群發展,使之成為(wei) 有機單元組成的中心。州立和聯邦政府還可以資助研究機構和大學的發展計劃。但研究表明,政府不應過度參與(yu) 集群的創建,而應支持並推動製造業(ye) 網絡的自然發展。

集群中的企業(ye) (或集群相關(guan) 的貿易集團)可采取行動來建設集群並吸引企業(ye) 和人才,如加強與(yu) 供應商和買(mai) 家的聯係,並推出基礎設施、可再生能源、工廠流程與(yu) 技術的最新標準與(yu) 創新實踐。

三、加強與(yu) 墨西哥的合作

對很多邊緣行業(ye) 的企業(ye) 來說,墨西哥的成本較低且充滿吸引力,有望取代中國等遙遠的離岸外包地。若在墨西哥建立生產(chan) 基地,製造商不僅(jin) 能利用當地低成本的勞動力,還能維持與(yu) 美國研發人才和基地的密切聯係。在墨西哥的生產(chan) 活動能幫助企業(ye) 調整供應鏈:將設計相對穩定、要求較低、勞動強度高的產(chan) 品或組件遷往墨西哥,同時將高技能工作和先進技術留在教育程度較高的美國。這樣一來,製造商便能以較低的成本供應西半球的各個(ge) 市場。#p#分頁標題#e#

汽車電子產(chan) 品、蓄電池和內(nei) 飾係統製造商江森自控公司的全球運營和動力係統副總裁羅恩·韋勒(Ron Weller)指出,“如果美國和墨西哥合作發展製造業(ye) ,那就很有可能在經濟領域、貼近市場需求以及供應鏈的反應速度等方麵超越中美合作。”當然,為(wei) 了建立美國-墨西哥製造基地,兩(liang) 國的公共和私營企業(ye) 都必須克服大量障礙。邊境地區的毒品暴力活動猖獗,已經威脅到製造企業(ye) 的生產(chan) 和運輸能力。墨西哥的鐵路和公路設施較差,基本原材料的數量很少,而且需要價(jia) 格適中的大宗商品(可由美國南部地區供應)。同時,墨西哥工人需獲得更多培訓並提高技能。兩(liang) 國政府和商界領袖應合作解決(jue) 這些問題,這麽(me) 做將帶來驚人的回報。

四、簡化稅收和監管結構

美國的企業(ye) 所得稅稅率為(wei) 39%,在經合組織中名列第二,僅(jin) 次於(yu) 日本,很多美國企業(ye) 常常因此決(jue) 定不在美國新建或擴建工廠。

降低稅收和稅法的複雜性將使美國製造商與(yu) 其它領先經濟體(ti) 展開更加公平的競爭(zheng) ,而且這對政府收入的影響是中性的。這一措施還能推動針對新增製造業(ye) 資產(chan) 的投資,有望擴大稅收基數並增加政府收入。另外,政府可以修訂稅收法規,免除製造商從(cong) 海外撤回美元時的稅款。這樣一來,會(hui) 有更多的企業(ye) 將海外獲得的利潤重新投資於(yu) 美國製造業(ye) 。

博斯公司調查則顯示,61%的受訪者認為(wei) 政府法規及政策對於(yu) 企業(ye) 在美國的製造活動具有負麵影響,而這是受訪者迄今最常提到的風險。很多企業(ye) 高管抱怨,監管流程偏重繁文縟節,而非看重實際結果。企業(ye) 為(wei) 了獲批工廠擴建等申請不得不付出昂貴的代價(jia) ,這就使得海外建廠更具吸引力。很多製造業(ye) 領袖指出,相較美國,一些國家官僚障礙更少。

五、改善教育

關(guan) 於(yu) 製造業(ye) 未來的討論最終往往都歸結於(yu) 教育。

在現今激烈競爭(zheng) 的世界,隻有高級技能才能獲得高額報酬。事實上,美國製造業(ye) 總體(ti) 就業(ye) 率從(cong) 1980年開始下降,但其高技能崗位的數量卻增加了約40%。教育質量對於(yu) 製造業(ye) 實力具有重要影響。

為(wei) 確保美國製造業(ye) 的全球競爭(zheng) 力,美國必須改善各級教育:必須提供與(yu) 實際生產(chan) 相聯係的教學指導,並恢複工藝類課程;必須為(wei) 眾(zhong) 多不進大學,但將參與(yu) 未來經濟的學生提供更完善和實操性的技術課程;考慮補貼技術培訓計劃,從(cong) 而與(yu) 別國開展有力競爭(zheng) 。

另外,高等教育能夠也必須更多地強調製造業(ye) 相關(guan) 的職業(ye) 機遇。盡管美國大學仍在為(wei) 全球設定研究和教育質量的標準,但卻很難吸引本國學生從(cong) 事製造業(ye) 相關(guan) 的科學和工程研究。參加這些項目的多為(wei) 國際學生,雖然他們(men) 學業(ye) 優(you) 異,但是很難獲得留美簽證。應加強製造業(ye) 的學科研究,並放寬美國簽證政策,允許更多受過良好教育的國外學生留在美國工作。

教育是未來製造業(ye) 的關(guan) 鍵所在。然而,改善教育需要相當長的時間,而且成效很難維持。能以最快的速度有效加強教育的國家將成為(wei) 全球經濟的贏家。#p#分頁標題#e#

附:訪談

美國重振製造業(ye) 對中國影響有限

——博斯公司全球合夥(huo) 人徐滬初訪談

怎麽(me) 評價(jia) 現在美國製造業(ye) 的真實競爭(zheng) 力?

徐滬初:美國製造業(ye) 衰落這個(ge) 結論,我覺得比較偏頗,因為(wei) 從(cong) 整個(ge) 曆史來看,美國的製造業(ye) 特別是在高端製造業(ye) 方麵,一直保持領先地位,過去是,現在是,我覺得將來還是。所以從(cong) 這個(ge) 角度講,在先進製造業(ye) 、高端製造業(ye) 方麵,美國一直走在前麵。

和中國製造業(ye) 相比較呢?

徐滬初:從(cong) 技術角度看,美國在高端製造業(ye) 領域當中,技術一直遙遙領先,而且和我們(men) 的差距還不是一點點。體(ti) 現在行業(ye) 上,不管是航空航天、汽車製造、生物醫藥、新能源等等不同領域,我們(men) 和它的差距都比較大。

從(cong) 成本上,最早期的時候差距非常明顯,現在差距是逐步減小的趨勢,中國勞動力成本在沿海地區上升的幅度非常快,人民幣升值進一步縮小了中美之間勞動力成本的差距。

另外很重要的是,奧巴馬上台之後搞了一個(ge) 項目,核心是通過對中小企業(ye) 的支持,提升他們(men) 的創新能力和競爭(zheng) 力。在很多政策上都有優(you) 惠,包括稅收,包括人才,包括一些配套的設施等等,進一步使成本差距縮小。

另外一個(ge) 因素可能和產(chan) 業(ye) 自身特點相關(guan) ,現在企業(ye) 非常重視消費者需求,而消費者需求變化很快。那麽(me) 企業(ye) 響應速度就要更快,為(wei) 了更好滿足美國市場,就希望美國企業(ye) 能夠真正在本土生產(chan) 。還有一個(ge) 比較重要的叫供應鏈風險,所謂供應鏈風險就是對整個(ge) 供應鏈上各個(ge) 環節進行控製,確保它的安全性,這也使得美國企業(ye) 必須有一部分產(chan) 品能夠在國內(nei) 生產(chan) 。因為(wei) 上述因素,有一部分美國企業(ye) 可能會(hui) 考慮要麽(me) 回到美國,要麽(me) 加大他們(men) 在美國的投入。

重振美國製造業(ye) 這樣的口號提出來以後,到底有多大的可行性?

徐滬初:重振製造業(ye) 有兩(liang) 個(ge) 方麵,一個(ge) 是政治意義(yi) ,一個(ge) 是經濟的意義(yi) 。奧巴馬提出重振美國製造業(ye) ,我覺得他更多還是從(cong) 政治角度上考慮。

經濟上,從(cong) 市場角度有一定的需求,因為(wei) 美國現在製造業(ye) 的能力,隻能滿足它國內(nei) 需求的75%左右,還有25%沒有滿足。在成本的角度,美國和其它國家的成本差距一直在縮小,縮小到一定程度,美國企業(ye) 就會(hui) 有一種動力要回來,可能會(hui) 把它定義(yi) 叫逆向回流,最後轉移出去的產(chan) 業(ye) 最先回流。

主要是因為(wei) 這些行業(ye) 的高技術導致了高附加值,它的勞動力要素成本占價(jia) 值的比例比較低,技術所占比例比較高。這使得它能更容易擺脫對於(yu) 基層資源型國家和地區的依賴,能夠在美國、歐洲發達國家生產(chan) 。#p#分頁標題#e#

從(cong) 大的企業(ye) 主體(ti) 來說,現在這個(ge) 回流應該還不是太明顯,我覺得回流是一個(ge) 長期的過程,現在一部分很少的企業(ye) 回去了,而且所謂回流,實際上很多是在美國新投資的企業(ye) 、新增的產(chan) 能,而不是把國外的產(chan) 能搬回美國去了。另外,在中國,隨著勞動力成本上升,可能向中國轉移產(chan) 能的速度在減緩。但一些周邊國家,像泰國、越南、印尼、印度,因為(wei) 勞動力成本優(you) 勢更明顯,仍然吸引著發達國家產(chan) 業(ye) 向它們(men) 轉移,所以發達國家向發展中國家的製造業(ye) 轉移還在繼續,而不是完全逆過來了,它沒有改變世界整個(ge) 產(chan) 業(ye) 轉移和布局的大趨勢。我覺得短則5年,長一點可能10年,還不會(hui) 發生這樣根本的變化。

3D打印機這些新技術,能在多大程度上幫助美國抵消中國低成本製造的優(you) 勢?

徐滬初:這個(ge) 技術到底產(chan) 業(ye) 化到什麽(me) 樣的程度,有多快,第一需要時間來驗證;第二,哪怕這個(ge) 技術應用速度比較快,技術也是為(wei) 市場服務的,市場在哪裏,技術就要跟到哪裏,如果中國是個(ge) 龐大的市場,這種技術也會(hui) 同時在中國得到應用,盡管可能速度比發達國家慢一點,但是這種時間差,從(cong) 過去的曆史來看越來越短。

我覺得它首先會(hui) 從(cong) 非常小的細分行業(ye) 開始應用,然後再一步步擴大,短期帶來很大的影響和變化,不是很現實。

新技術如果還暫時不能把整個(ge) 產(chan) 業(ye) 鏈帶動起來,勞動力低成本的國家和地區就依然有它的優(you) 勢。

美國重振製造業(ye) 對中國製造業(ye) 肯定會(hui) 帶來一定的影響,但是這種影響是局部的,是有限度的。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們