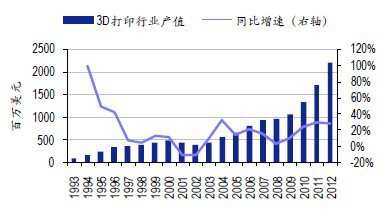

全球3D打印市場規模從(cong) 1993年至2012年的19年間,一直處於(yu) 不溫不火的狀態。3D打印產(chan) 業(ye) 包括上遊的打印材料、中遊的打印設備、相關(guan) 外設及其設計軟件,以及下遊的打印終端產(chan) 品和工業(ye) 設計服務等。WohlersAssociates的數據顯示,2012年,全球3D打印產(chan) 業(ye) 的銷售收入規模已達22.04億(yi) 美元,比去年增長28.6%,如果從(cong) 1993年算起,年均複合增速為(wei) 17.7%,最近兩(liang) 年同比增速升至25%的平台。

圖1:3D打印市場規模增速一直處於(yu) 不溫不火的局麵

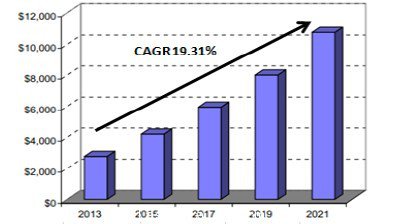

圖2:Wohlers預測2021年行業(ye) 產(chan) 值達108億(yi) 美元

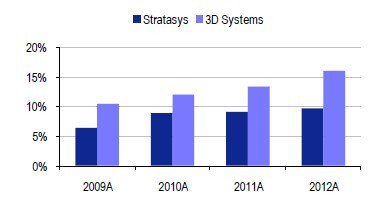

3DSystems和Stratasys兩(liang) 家龍頭企業(ye) 可看做3D打印行業(ye) 發展的風向標。目前,3D打印市場基本處於(yu) 歐美龍頭企業(ye) 領跑的局麵,3DSystems和Stratasys在2012年的產(chan) 值占全球3D打印行業(ye) 收入規模的25.81%;從(cong) 工業(ye) 級打印機的出貨量看,Stratasys(加上最近合並的Solidspace和Objet)、3Dsystem等的出貨量占比高達75%。

圖3:兩(liang) 家龍頭企業(ye) 的市場份額逐年提升

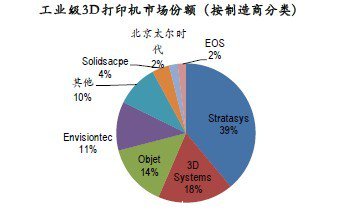

圖4:兩(liang) 家龍頭在工業(ye) 級打印機出貨量方麵占絕對優(you) 勢

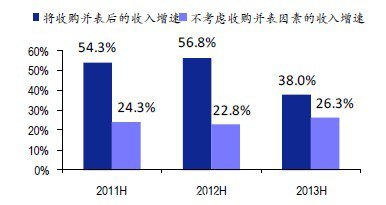

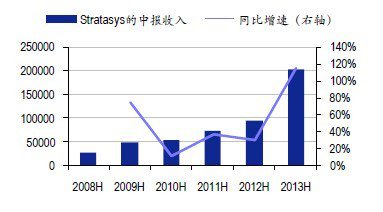

3D打印龍頭企業(ye) 中報亮麗(li) ,但驚喜並不算大,較高的增速很大程度上來自於(yu) 收購並表的因素。近日,3D打印行業(ye) 龍頭3DSystems和Stratasys分別發布了2013年中報業(ye) 績,二者收入分別實現37.97%和115.84%的同比增長,但實際上,較高的增速很大程度上來自於(yu) 收購並表的影響。以3DSystems為(wei) 例,最近三年中報的收入增速為(wei) 54.3%、56.8%和38%,但如果不考慮收購並表,其內(nei) 生增速僅(jin) 是24.3%、22.8%和26.3%。Stratasys中報大增116%很大程度上得益於(yu) 2012年底收購以色列著名3D打印公司Objet的並表因素,公司發布的二季度業(ye) 績快報也顯示,二季度同比內(nei) 生增速僅(jin) 為(wei) 20%。

圖5:3DSystems最近三年的中報收入增速

圖6:去年年底收購的Objet並表使Stratasys中報大增

盡管如此,通過研究公司的細項收入變化以及最新動向,觀察到全球3D打印市場正在經曆兩(liang) 大積極的變化。

第一,新的打印機、耗材、商業(ye) 模式的推出,正在提升3D打印的性能,擴大3D打印的應用邊界。從(cong) 3DSystems二季度以來的主要經營動向,不斷地推出具有全新性能的打印機、新的打印耗材以及收購諸如RapidProductDevelopmentGroup這樣在3D打印掃描、設計有獨特能力的廠商,成為(wei) 龍頭企業(ye) 發展壯大的的主要抓手。Stratasys在今年6月19日宣布收購在桌麵級3D打印機領域享有盛譽的MakerBot,也是公司向桌麵級個(ge) 人3D打印機領域挺進的重要嚐試。

這一方麵進一步擴大了3D打印的市場規模,另一方麵也使得龍頭企業(ye) 可以不斷向更高附加值的產(chan) 品和服務拓展,優(you) 化產(chan) 品結構,使得收入和毛利率均有出色的表現。

表1:3DSystems在2013Q2的主要經營動向

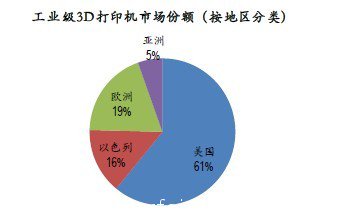

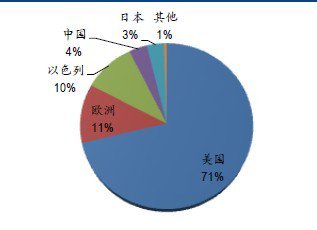

第二,亞(ya) 太從(cong) 無到有,歐洲經濟回暖,亞(ya) 、歐地區滲透率的提升將成為(wei) 未來幾年3D打印市場增長的強勁動力。從(cong) 2012年工業(ye) 級3D打印機的地區市場份額看,美、歐占據了80%,亞(ya) 洲隻占5%;從(cong) 截至2012年底工業(ye) 級3D打印機的存量結構看,美、歐也是以81%的份額遙遙領先,中國、日本也隻分別占據4%和3%。而從(cong) 3DSystems中報披露的收入地區結構看,公司在美國的銷售額同比增速正在逐步下調至40%以下,而亞(ya) 洲的收入卻一直保持60%的高速增長,歐洲最近的收入增速也在回升至33%左右。

由於(yu) 3D打印誕生於(yu) 美國,在美國發展20多年以後,第一波的嚐鮮需求可能日益飽和,未來滲透率的提高主要依靠更高性打印設備和耗材對3D打印應用邊界的拓展,以及與(yu) 雲(yun) 製造相關(guan) 的商業(ye) 模式的再創新。但亞(ya) 太地區市場規模正處於(yu) 從(cong) 無到有的擴張階段,未來有望保持60%以上的高速增長;同時,經濟逐步走出低穀,具有極強工業(ye) 基礎的歐洲也有望成為(wei) 美國之外的另一重要增長極。

圖7:歐美地區是3D打印機的主要市場

圖8:截至2012年底的工業(ye) 級3D打印機存量結構

未來幾年3D打印市場的增長的邏輯主要有三個(ge) :

一是通過技術進步和產(chan) 業(ye) 競爭(zheng) 改善性價(jia) 比。正像在前期有色中期策略報告《深加工的時代》中所述,3D打印成型工藝、打印耗材和設計程序、外設這三大要素的螺旋式創新是3D打印不斷提升性價(jia) 比,擴大應用領域的原動力。

性能方麵,雖然當前3D打印概念風起雲(yun) 湧,但真正在現實的應用中,無論在工業(ye) 領域還是民用消費領域,以上三大要素的配合遠未到達理想狀態,需要改進的地方還非常多。三要素聯合改進的過程可能會(hui) 比較慢,但極有可能會(hui) 被幾個(ge) 關(guan) 鍵環節上的突破所刺激,形成類似iphoness一樣的殺手級應用,從(cong) 而加快滲透。事實上,在當前越來越多的企業(ye) 進入3D打印產(chan) 業(ye) 來看,競爭(zheng) 強度增強將會(hui) 使這一過程逐步提速。

價(jia) 格方麵,由於(yu) 3D打印設備和耗材在終端製品的成本中占比相當大,未來設備、耗材成本的降低將逐步提升3D打印的經濟性。事實上,隨著技術進步和3D打印設備生產(chan) 商的競爭(zheng) ,打印機均價(jia) 已從(cong) 2001年接近12萬(wan) 美元降至8萬(wan) 美元,降幅約1/3,而2010年以來的價(jia) 格上升則是由於(yu) 金屬材料的應用興(xing) 起使得對設備的性能要求提升所致。

二是亞(ya) 太地區,尤其是中國市場將被激活和快速增長。正像前文所述,亞(ya) 太地區是3D打印的窪地,尤其是中國的3D打印市場很可能被激活並快速增長。目前國內(nei) 3D打印產(chan) 業(ye) 的現狀是技術領先,產(chan) 業(ye) 化不足,高端金屬耗材緊缺。但看好其發展前景,一是國內(nei) 的技術基礎紮實,隨著關(guan) 鍵技術瓶頸和成本高昂的難題逐漸解決(jue) ,下遊應用的性價(jia) 比將逐漸改善;二是政府的大力支持前所未有,三是企業(ye) 間合作逐漸加深,四是3D打印概念的熱潮客觀上為(wei) 下遊應用推廣和資本支持提供強勁推動。

三是商業(ye) 模式的進化。隨著互聯網雲(yun) 製造、物聯網的生態越來越成熟,3D打印分布式製造的商業(ye) 模式可能會(hui) 變成現實,大家可以通過網絡進行3D打印方麵的創業(ye) 、融資以及設計程序的交易,物流也會(hui) 把成品送到用戶手中。商業(ye) 模式的進一步創新將會(hui) 使3D打印滲透率進一步提升。

具體(ti) 到國內(nei) 3D打印的產(chan) 業(ye) 鏈環節,當然看好各個(ge) 環節的初期發展,但更加看好高端打印耗材的中長期發展。在打印設備環節,國內(nei) 企業(ye) 諸如太爾時代、湖南華曙等,雖然在技術上有一定優(you) 勢,目前銷量也取得了令人興(xing) 奮的成績,但麵臨(lin) 兩(liang) 個(ge) 問題,一是歐美企業(ye) 在技術和規模上有先發優(you) 勢,國內(nei) 企業(ye) 在性能和成本上將麵臨(lin) 較強的競爭(zheng) ,二是隨著國內(nei) 各地方政府掀起上項目、建產(chan) 業(ye) 園的熱潮,3D打印設備很可能變成紅海,雖然相關(guan) 企業(ye) 在政府扶持下會(hui) 迎來從(cong) 無到有的快速擴張,具有一定的投資價(jia) 值,但未來這一環節的盈利性可能會(hui) 整體(ti) 下降。

未來更具機遇的可能是為(wei) 3D打印設備提供關(guan) 鍵零部件的、具有技術壁壘的企業(ye) ,比如在激光發生器、三維建模、激光熔覆等關(guan) 鍵技術上有優(you) 勢的大族激光。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們