當前,照明占歐洲家庭日常耗電量(不包括供暖和熱水器)的12%。歐洲政府希望通過普及LED等照明方式,實現到2050年將照明在家庭耗電量中的占比降低到6%的目標。

2000年,高功率LED和白光LED產(chan) 品出現,進入戶外照明市場。2009年,白熾燈逐步退出歐洲市場,節能照明產(chan) 品開始進入歐洲消費者購買(mai) 清單,LED照明產(chan) 品大量進入市場。2012年9月,歐盟能源政策框架禁止白熾燈投入市場,僅(jin) 允許節能高效的燈泡投入市場,包括:A、B和C類鹵素燈,LED1燈和A類緊湊性熒光燈(或者低耗能燈),其中鹵素燈將從(cong) 2016年開始逐步退出市場。

盡管目前LED燈在歐洲照明市場所占份額仍不算高,但根據歐洲照明協會(hui) 的估計,LED照明市場將持續增長,直到2020年趨於(yu) 穩定,屆時,LED照明預計將占據絕大多數的市場份額。LED照明發展主要得益於(yu) 幾大的有利因素:一是歐洲照明政策的改變,譬如,白熾燈退市、鹵素燈替換等。二是,受經濟形勢和環境形勢的影響,歐洲各國逐步提高在能源效率方麵的要求,譬如,2020年所有新建新建築都必須是低耗能建築等。三是,由於(yu) 成本的大幅降低,特別是LED芯片封裝的成本降低,以及中國LED照明產(chan) 品的大量生產(chan) 帶來的價(jia) 格下降。

圖 各國白熾燈停止投放市場時間

目前,歐洲LED照明市場的主要生廠商主要來自半導體(ti) 產(chan) 業(ye) ,這些企業(ye) 主要集中在日本、美國和韓國,占市場份額較大的是日亞(ya) (日本)、三星LED(韓國)、歐司朗光電半導體(ti) (美國和德國)、飛利浦Lumileds公司(美國),其次是首爾半導體(ti) (韓國)、科銳(美國)、LG伊諾特(韓國)、夏普(日本)、億(yi) 光電子(台灣)和豐(feng) 田合成(日本)。

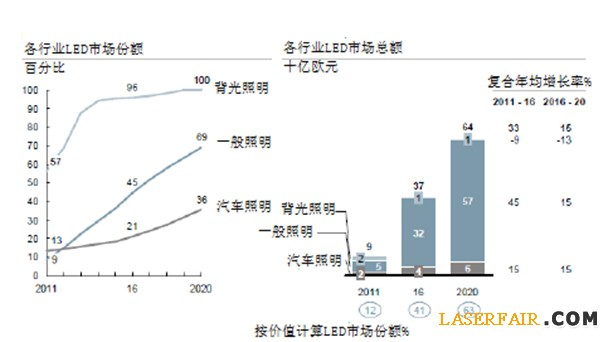

目前,大多數LED用於(yu) 平板電腦、智能手機和電視的顯示屏背光源。根據歐洲照明協會(hui) 的預測,用於(yu) 平板電腦、智能手機和電視的顯示屏背光源生產(chan) 的LED銷量開始逐漸減少,價(jia) 格趨於(yu) 穩定,並且LED顯示屏逐步被OLED顯示屏取代;用於(yu) 汽車生產(chan) 的LED銷量將得到逐步提高;預計到2016年,家用照明將成為(wei) LED市場的主力。具體(ti) 數字如下:預計2016年,LED將占照明市場的40%,2020年占比60%,不同的細分市場的情況又有所區別:一般照明市場:2011年9%,2016年45%,2020年70%;汽車照明市場:2011年13%,2016年20%以上,2020年36%;背光照明市場:2011年57%,2016年96%,2020年100%。

從(cong) 全行業(ye) 來看,2020年LED市場將達640億(yi) 歐元(2011年90億(yi) 歐元,2016年370億(yi) 歐元),其中一般照明市場570億(yi) 歐元、汽車照明市場60億(yi) 歐元、背光照明市場10億(yi) 歐元。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們