隻要有車的地方,就有著汽車照明的用武之地——我們(men) 要知道車用LED到底將是一個(ge) 怎麽(me) 樣的藍海市場,不妨首先從(cong) 汽車市場目前的概況開始著手。據谘詢機構羅蘭(lan) 貝格不久前發布的《全球汽車零部件供應商研究》報告可以了解到:未來兩(liang) 年內(nei) 全球輕型汽車的產(chan) 量預計將繼續上升,但增速會(hui) 大幅下降。其中歐洲將維持“較低水平”,日本將“有所下降”,北美自由貿易區將“溫和增長”,中國市場仍將是惟一的主要增長動力。

事實上,有相關(guan) 的調查顯示,2015年的中國車市也已經從(cong) 過去每年兩(liang) 位數的增長速度放緩至3%。全球汽車市場整體(ti) 則僅(jin) 有1.6%的增速,2016年的形勢雖然不樂(le) 觀,但仍將延續2015年微增長趨勢,同比增長4%左右。SUV、汽車後市場都將保持強勁勢頭。另外,2014-2016年間,新能源車開啟了爆發性增長期,2015-2020年銷量年複合增長為(wei) 42%,到2020年預計新能源車滲透率可達4.5%

另一方麵,外媒近期報道指出,全球汽車LED燈具市場預計到2020年將達70億(yi) 美元,年複合增長率超過18%。回顧中國車燈配套市場的情況,從(cong) 2010年的178億(yi) 人民幣一路增長到了2013年的255億(yi) 元人民幣。而在2015年裏,中國汽車銷量就達到了3100萬(wan) 輛以上,按此推算,對應車燈配套市場也將超過350億(yi) 元人民幣,由此可料車燈企業(ye) 未來仍將擁有良好的成長空間。

透過對比2015及2020年車用照明LED市場產(chan) 值,集邦科技旗下的LEDinside研究經理呂理舜此前也指出:2015年全球車外照明用LED市場產(chan) 值預估達12.1億(yi) 美元,到2020年可達22.9億(yi) 美元,年複合成長率8%。其中前燈模塊(遠近燈)LED封裝的產(chan) 值成長幅度最高,年複合成長率達11%。車外照明中包括方向燈、霧燈、遠近燈與(yu) 位置燈,在高功率應用數量成長性皆高於(yu) 每年價(jia) 格下滑的幅度,帶動產(chan) 值年複合成長率超過8%,且滲透率低於(yu) 15%,同樣反映出未來的成長可期。據其透露,2015年整體(ti) 車外照明用LED數量達到27.9億(yi) 顆,預期2020年將有36.7億(yi) 顆。其中遠近燈與(yu) 位置燈的LED封裝體(ti) 顆數,年複合成長皆超過15%,前燈模塊LED封裝的顆數則成長幅度最高,年複合成長率達23%。

在車內(nei) 照明用LED市場產(chan) 值方麵,2015年則預估達到6.05億(yi) 美元,並預計在2020年下滑至6.03億(yi) 美元的持平表現。同時,受到車內(nei) LED大多是低功率LED的因素影響,整體(ti) 車內(nei) 產(chan) 值在未來五年呈現負成長,預估車內(nei) 麵板的年產(chan) 值複合成長率為(wei) 3%。據其介紹,以LED封裝低中高三種功率分別來看LED封裝產(chan) 值的變化,車用低功率LED市場將在未來五年(2015-2020年)內(nei) 快速萎縮(見下圖)。而隨著在LED封裝中低功率芯片產(chan) 值的逐漸萎縮,高功率芯片則會(hui) 呈現快速成長,預期未來車用LED應用將會(hui) 積極切入到高功率市場。

雖然預估在2020年車內(nei) 照明用LED市場產(chan) 值將有下滑趨勢,車內(nei) 麵板LED封裝卻會(hui) 呈現逆勢增長。據統計,受益於(yu) LED相關(guan) 應用麵板將取代機械式儀(yi) 表,且隨著中控端麵板的尺寸增加,可以預計車內(nei) 麵板的年產(chan) 值複合增長率為(wei) 3%。

據了解,目前在車用市場中,由於(yu) 替換成本通常很低,鹵素燈仍然是最熱門的一種光源。但是鹵素燈泡會(hui) 產(chan) 生大約2500度的高熱,以至於(yu) 以鹵素燈為(wei) 光源的車頭燈在光學設計上會(hui) 存在一些困難。HID氣體(ti) 映射燈提供更廣的水平空間,以及更好的能源效率。

相關(guan) 的研究結果顯示,高質量的高端LED汽車前燈能加強路途的安全,提供更佳的可視性,並能減少能源消耗和二氧化碳的排放量,同時改善汽車的外觀,其使用壽命更可長達25000小時。然而,有人也曾經指出:由於(yu) 成本、技術以及法規的因素製約,LED作為(wei) 汽車前照燈仍未成熟,至少在未來三五年內(nei) 還不能全麵取代鹵素燈和疝氣燈。對此,國際大型技術調查顧問公司Technavio近期發布的全球汽車LED燈具市場報告則認為(wei) ,LED燈將隨著創新技術的不斷發展,逐步加強了安全性和性能,並有望逐漸降低價(jia) 格,屆時汽車LED燈具的銷量也會(hui) 因此而逐漸攀升。

此外,據Technavio的調查,用於(yu) 裝飾車內(nei) 、增加車內(nei) 美感的車內(nei) 環景式照明,將要成為(wei) 全球汽車LED燈具的趨勢之一,製造商也將相應為(wei) 此開發出各種高端LED裝飾燈具。據悉,車內(nei) 環景式照明的概念早於(yu) 2007年就被引進到高端汽車,目前已有擴展到低端汽車上,預期未來將會(hui) 越來越流行,越來越多的車主開始定製車內(nei) 照明係統。另外,激光和有機LED燈是目前汽車照明中最先進的技術,但是限於(yu) 成本問題,現在一般還隻是會(hui) 用於(yu) 豪華汽車上。

誠然,種種的跡象均顯示,LED光源近年來越來越受到歡迎,主要原因是相較於(yu) 鹵素燈和HID光源,LED光源的耐久性更高,也更為(wei) 輕巧,其設計的空間也就可以縮小。另外,LED光源具備更高的能源效率。

其中,據LEDinside研究經理呂理舜所介紹,主動式頭燈ADB的控製策略,在於(yu) 透過芯片端的電子控製,或者是更精密的光柵控製,來達到光形的變化,以確保光源在提升亮度的同時,還能夠維持行車照明的安全。目前歐洲方麵已開始擬定高亮度的光源測試法規,以因應未來更高亮度光源的搭配,預料在2016-2017年相關(guan) 法規將完備,相關(guan) 產(chan) 品也將開始進入市場,供應給高階車種使用。

中階頭燈會(hui) 出現分布式多樣化設計,他表示,透過不同LED封裝的配光手法,可讓每顆LED封裝各擅其職,除了可降低LED封裝的流明值要求之外,也可降低散熱機構設計,且增加車燈的外觀造型辨識度,提高車燈長的設計價(jia) 值,並且降低LED封裝的規格要求。

多顆造型的頭燈將從(cong) 過去較為(wei) 規律的排列方式,逐漸轉換為(wei) 多變化的造型,如此一來,相對地也將考驗燈具機構設計與(yu) 配光的能力,凸顯出燈具廠的價(jia) 值更勝於(yu) LED芯片廠。在車燈設計上,小型透鏡可提高整體(ti) 燈具的變化性,大多也搭配較少芯數的芯片,卻也因為(wei) 透鏡麵積較少,光使用效率較低,最低甚至不到50%。

同時,中低階頭燈的性價(jia) 比將會(hui) 得到再提升,H/L Beam 芯片價(jia) 格在近五年快速下滑,預估未來五年(2016-2020)頭燈LED價(jia) 格還會(hui) 有超過40%的降價(jia) 空間,而隨著LED流明值每年的逐步提升,LED發光效率的提升也將降低燈具模塊的成本,讓整體(ti) 的性價(jia) 比提升拉高更平價(jia) 的中低階市場。在車燈設計上,大型透鏡設計變化較少,但相對而言,光使用效率最高卻可超過85%,也因此被市場定位為(wei) 最高性價(jia) 比的LED頭燈設計。

呂理舜認為(wei) ,在車用市場中,LED在2004年已導入H/L Beam的應用,隨著時間的累積,包括LED以及燈具也在不斷演進。從(cong) 2016年看,LED的頭燈應用已可細致的區分成三種形式,分別是最標準型的一晶多芯芯片使用在投射式燈具,取代傳(chuan) 統的鹵素燈或HID,中階的車種則會(hui) 采用功率較低但顆數較多燈具形式,高階車種則會(hui) 使用更先進的數組式ADB LED。

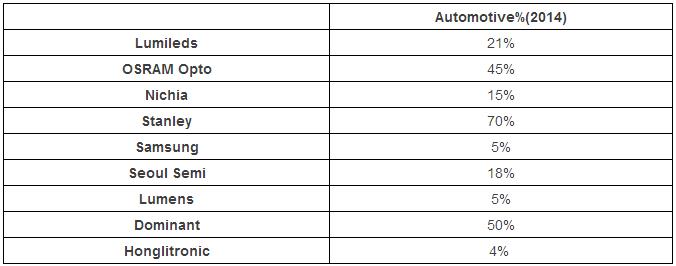

可以看到,近年來國際一線LED供貨商已逐漸減少在背光與(yu) 照明市場的比重,轉而支持在車用與(yu) 其他利基型應用(見下表)。車用的高可靠度需求,使得一線品牌依然享有壟斷市場的優(you) 勢,預料隨著二線品牌的LED在質量上獲得突破,將有機會(hui) 打破市場壟斷的局麵。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們