新一輪洗牌之下,光伏行業(ye) 的寡頭市場呼之欲出。

所謂寡頭市場,是少數幾家廠商供給該行業(ye) 全部或大部分產(chan) 品,每個(ge) 廠家的產(chan) 量占市場總量的相當份額,對市場價(jia) 格和產(chan) 量有舉(ju) 足輕重的影響。從(cong) 數據統計來看,光伏產(chan) 業(ye) 已進入寡頭時代。

綜合各種數據以及發展勢頭,黑鷹光伏認為(wei) ,隆基股份、中環股份、天合光能、通威股份、特變電工、晶科能源、阿特斯、晶澳科技、東(dong) 方日升、信義(yi) 光能等十家企業(ye) ,已經在光伏產(chan) 業(ye) 鏈上下遊鑄就極大的影響力,我們(men) 稱之為(wei) “光伏十寡頭”。

黑鷹光伏統計這10大寡頭20多項核心財務數據發現:

1.十大寡頭十年創造營收達1.4萬(wan) 億(yi) ,2019年這10大光伏寡頭營業(ye) 收入為(wei) 2435.26億(yi) 元,占164家光伏上市公司總收入的比重為(wei) 43.80%,而淨利潤占比卻高達88.54%。

2. 十大寡頭十年累計吸金1739億(yi) 元,2019年10寡頭淨籌資額占158家光伏上市公司的比重達107.05%。

3.十年間,十大寡頭淨投資規模達2262億(yi) 元,10寡頭總資產(chan) 已經從(cong) 2010年的794億(yi) 增長至4595億(yi) ,增長4.78倍,2020年寡頭們(men) 已公布的計劃建設項目已超1354億(yi) 元,更洶湧的洗牌潮加速到來。

4. 截止7月20日, 10大寡頭總市值合計為(wei) 5259億(yi) 元,較它們(men) 上市首日增加了4809.19億(yi) 元,增長了10.70倍。10大寡頭總市值占比158家光伏上市公司總市值的比重為(wei) 40.64。

當然,任何企業(ye) 也都會(hui) 有自身的發展隱憂。據黑鷹光伏統計,截止2019年末這10大寡頭有息債(zhai) 務已達曆史新高的1201億(yi) 元,是十年前的5.76倍,而它們(men) 貨幣資金儲(chu) 備僅(jin) 為(wei) 790億(yi) 元,兩(liang) 者間存在411億(yi) 元的資金缺口;另據統計10寡頭十年內(nei) 研發投入合計為(wei) 386億(yi) 元,十年間增長了13.49倍,但研發投入比僅(jin) 為(wei) 2.74%,仍處於(yu) 較低水平。

過去十年,光伏十寡頭的發展水平到底如何?本期內(nei) 容,黑鷹光伏團隊曆時數日,從(cong) 十餘(yu) 個(ge) 維度,總計20多個(ge) 表格,統計分析了上述十大光伏企業(ye) 2010——2019年的核心經營數據。歡迎朋友們(men) 指正,探討、補充、批評。

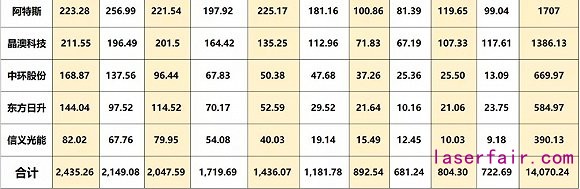

1.十年營收對比

十年間,10大光伏寡頭創造營業(ye) 收入合計達1.4萬(wan) 億(yi) 元,其中7家企業(ye) 總營收規模在1000億(yi) 元以上,它們(men) 分別為(wei) 特變電工(3140.46億(yi) 元)、通威股份(1914.55億(yi) 元)、天合光能(1750.08億(yi) 元)、阿特斯(1707億(yi) 元)、晶科能源(1526.32億(yi) 元)、晶澳科技(1386.13億(yi) 元)和隆基股份(1000.63億(yi) 元)。

近年寡頭展現的增長趨勢極為(wei) 強勁:十年前,10大光伏寡頭營業(ye) 收入合計為(wei) 722.69億(yi) 元,在2012年行業(ye) 至暗時刻曾降至681.24億(yi) 元,此後則是連續七年正增長,2019年整體(ti) 營業(ye) 收入達2435.26億(yi) 元,較2012年低穀時增加了1712.57億(yi) 元,增幅達251.39%。

具體(ti) 到企業(ye) ,十年間有8家寡頭營業(ye) 收入實現了成倍增長,其中隆基股份和中環股份更是實現了10倍以上超高速增長(隆基增長18.91倍、中環增長11.90倍),另外信義(yi) 光能、晶科能源和東(dong) 方日升增長也在5倍以上(分別增長7.93倍、5.39倍和5.06倍)。

從(cong) 年度成長數據來看,隆基股份、中環股份這單晶矽片雙寡頭不僅(jin) 成長速度最快,而且持續增長力也更強,據黑鷹光伏統計,隆基、中環營業(ye) 收入都已經連續7年保持正增長,其成長值持續性,高居首位。其次則是通威股份,其營業(ye) 收入也連續4年保持正增長。

2.盈利能力比拚

十年間,這10大光伏寡頭淨利潤累計達755.98億(yi) 元,其中特變電工、隆基股份淨利潤在100億(yi) 元以上(分別為(wei) 191.16億(yi) 元和147.97億(yi) 元),高居前兩(liang) 位,第三名為(wei) 信義(yi) 光能(98.63億(yi) 元)。

另據黑鷹光伏統計,2019年164家光伏上市公司(包括A股、美股、港股、新三板光伏上市公司)合計淨利潤為(wei) 215.9億(yi) 元,而2019年十大光伏寡頭創造淨利潤達191.15億(yi) 元,占比高達88.54%。

若論企業(ye) 長期盈利能力,通威股份、特變電工、信義(yi) 光能三者十年間從(cong) 沒有出現過虧(kui) 損,一直保持盈利,其次則是隆基、中環、阿特斯、東(dong) 方日升、晶科能源均連續7年正增長。

從(cong) 成長速度來看,十年間有6大寡頭淨利潤實現翻倍增長,其中通威股份、隆基股份、中環股份增長都在10倍以上,分別增長了17.63倍、11.43倍和10.16倍。而晶澳科技、天合光能則出現倒退,兩(liang) 者2019年淨利潤分別較2010年下降了26.84%和65.97%。

若論淨利潤增長的持續性,中環股份最佳,其淨利潤已經連續7年保持30%以上高速增長。在過去的2019年,東(dong) 方日升、晶科能源、隆基股份三者都實現了100%以上超高速增長,而阿特斯、特變則分別同比下降了27.62%和5.68%。寡頭間盈利能力差異極為(wei) 明顯。

從(cong) 產(chan) 品盈利能力(毛利率)來看,在過去的十年間,信義(yi) 光能毛利率一直位列十大寡頭之首,近四年(2016-2019年)隆基股份毛利率一直居於(yu) 第二位,兩(liang) 者產(chan) 品盈利能力遠超他人。

黑鷹光伏統計數據發現,過去十年間,隻有阿特斯、通威股份綜合毛利率出現增長,2019年兩(liang) 者毛利率分別為(wei) 22.45%和18.69%,分別較十年前增長了7.15、9.81個(ge) 百分點,其他寡頭毛利率則出現不同程度下降。

3.投資力量對比

可以說,凶猛、精準的投資布局,成就了寡頭之位。

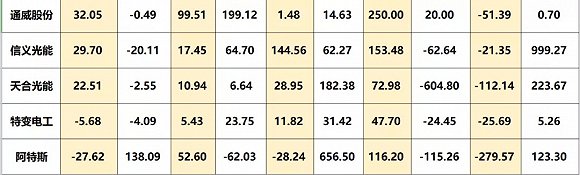

據黑鷹光伏統計,十年間,10大光伏寡頭對外淨投資規模高達2262.08億(yi) 元,其中9家企業(ye) 淨投資規模在100億(yi) 元以上,6家企業(ye) 在200億(yi) 元以上,特變電工、晶科能源、中環股份以407.56億(yi) 元、325.5億(yi) 元、279.73億(yi) 元淨投資規模位列10大寡頭前三位。

筆者統計數據還顯現,2015年以來十大寡頭合計對外淨投資規模一直保持在200億(yi) 元以上,2019年更達到了創曆史新高的408.94億(yi) 元(2019年164家光伏上市公司對外淨投資規模合計為(wei) 927.62億(yi) 元,十大寡頭對外淨投資規模占比為(wei) 44.08%),寡頭們(men) 明顯在加快產(chan) 業(ye) 布局。

2020年部分光伏寡頭開啟了更為(wei) 凶猛的投資競賽,產(chan) 能擴張規模多以5GW,甚至10GW計,據黑鷹光伏不完全統計,2020年至今6大光伏寡公布約22個(ge) 擴張項目,總投資額至少在1354億(yi) 元以上。這六大寡頭分別為(wei) 通威股份(項目總投資額約為(wei) 326.01億(yi) 元)、晶科能源(約為(wei) 280億(yi) 元)、東(dong) 方日升(約為(wei) 272.19億(yi) 元)、隆基股份(約為(wei) 235.11億(yi) 元)、晶澳科技(約為(wei) 180.58億(yi) 元),中環股份(約為(wei) 60億(yi) 元)。

其中,單個(ge) 項目投資規模在100億(yi) 元就有6個(ge) ,投資方分別是東(dong) 方日升(投資206億(yi) 元)、通威股份(200億(yi) 元)、晶科能源兩(liang) 個(ge) 項目上榜,投資額分別為(wei) 145億(yi) 元和135億(yi) 元,晶澳科技(102億(yi) 元)、隆基股份(100億(yi) 元)。

在寡頭掀起的擴張浪潮下,無疑將加劇行業(ye) 洗牌,而部分寡頭們(men) 已經占據有利位置。

4.十年市值比拚

在產(chan) 業(ye) 布局上疾風驟雨,在資本市場上則吸引了越來越多大資本的關(guan) 注,甚至認可。據黑鷹光伏統計,截止7月20日收盤,158家中國光伏上市公司總市值已達12941億(yi) 元(較月初增長了1416億(yi) 元),其中10大寡頭總市值合計為(wei) 5259億(yi) 元,占比為(wei) 40.64。

誰能想到,十多年前在全球資本市場上隻有約13家光伏企業(ye) ,其中8家在納斯達克、5家在A股,當年整體(ti) 光伏收入約為(wei) 324億(yi) 元;如今已有超過158家光伏企業(ye) 征戰全球三大資本市場,2019年合計創造營收5560億(yi) 元。

據黑鷹光伏統計,10大寡頭市值較它們(men) 上市首日增加了4809.19億(yi) 元,增長了10.70倍,其中4大寡頭市值增長在10倍以上,依次為(wei) 通威股份(市值增長43.95倍)、隆基股份(29.47倍)、特變電工(26.79倍)、信義(yi) 光能(10.16倍)。如今隆基已成為(wei) 全球市值最高的光伏企業(ye) ,市值達1800億(yi) 元,而通威股份很可能成為(wei) 下一個(ge) 突破千億(yi) 市值的光伏企業(ye) 。

可以預見的是,隨著寡頭們(men) 重量級項目的不斷推進,將呈現新的增長趨勢,這將為(wei) 企業(ye) 進一步打開想想空間。

5.吸金能力比拚

眾(zhong) 所周知,光伏市個(ge) 重資產(chan) 的行當,每一輪擴張潮,除了比拚技術實力外,更重要的還是比拚企業(ye) 的資本實力。

過去十年間,寡頭們(men) 敢於(yu) 千億(yi) 級凶猛擴張,也得益於(yu) 寡頭們(men) 強大的吸金能力。據黑鷹光伏統計,十年間10大光伏寡頭淨籌資規模合計達1739.14億(yi) 元,其中8大寡頭淨籌資規模在100億(yi) 元以上,晶科能源、特變電工都在300億(yi) 元以上(分別為(wei) 353.94億(yi) 元和343.94億(yi) 元),高居一二位,第三名為(wei) 中環股份,淨籌資規模為(wei) 258.72億(yi) 元。

需要特別指出的是,2019年十大寡頭淨籌資規模為(wei) 246.53億(yi) 元,而158家光伏上市公司淨籌資規模僅(jin) 為(wei) 230.29億(yi) 元,十寡頭占整體(ti) 光伏上市公司淨籌資規模的比重達107.05%,造成這種現象的根本原因在於(yu) 2019年有96家光伏上市公司淨籌資現金流為(wei) 負數(意味著企業(ye) 失血),企業(ye) 資金入不敷出所致。

而企業(ye) 展現的不同的融資能力及規模很可能影響企業(ye) 來幾年的擴張進度及戰略執行力。

6.造血能力對比

從(cong) 更長遠的角度來看,在擴張與(yu) 風險之間,更加考驗企業(ye) 自身的造血能力(經營現金流),造血能力更強的企業(ye) ,抵禦金融及行業(ye) 周期風險的能力也就越強。

據黑鷹光伏統計,十年間10大光伏寡頭經營現金流淨額合計為(wei) 1034.87億(yi) 元,其中5家企業(ye) 造血規模都在100億(yi) 元以上,依次為(wei) 特變電工(191.34億(yi) 元)、晶澳科技(145.02億(yi) 元)、天合光能(141.91億(yi) 元)、通威股份(141.19億(yi) 元)、隆基股份(124.85億(yi) 元)。

黑鷹光伏統計數據發現,晶澳科技、通威股份是僅(jin) 有的兩(liang) 家連續十年以上經營現金流為(wei) 正的企業(ye) 。

實際上,數據也顯示,10大光伏寡頭大多都在提升自身的造血能力,如下表所示,2019年隆基股份、天合光能、阿特斯、特變電工、晶澳科技、東(dong) 方日升、中環股份經營現金流淨額都較2018年有很大的提升。

7.總資產(chan) 規模對比

總資產(chan) 可以視作企業(ye) 綜合實力一種簡單的體(ti) 現,雖未必準確,但有一定的參考價(jia) 值。

十年間,在10大寡頭極速擴張下,其體(ti) 量也一直在快速增長。據黑鷹光伏統計,十年間10大光伏寡頭總資產(chan) 規模已經從(cong) 2010年的794.35億(yi) 元增長至4595.19億(yi) 元,十年內(nei) 增長了4.78倍。

如上表,如今10寡頭總資產(chan) 規模都在200億(yi) 元以上,特變、隆基、中環位列前三名,分別為(wei) 1022.25億(yi) 元、593.04億(yi) 元和491.19億(yi) 元。另據統計,十年間,4大寡頭總資產(chan) 規模增長在10倍以上,依次為(wei) 隆基股份(增長26.61倍)、信義(yi) 光能(14.16倍)、通威股份(11.71倍)、中環股份(11.11倍)。

8.債(zhai) 務與(yu) 資金實力對比

在寡頭瘋狂進擊的背後,並非沒有壓力。

據黑鷹光伏統計,10大寡頭有息債(zhai) 務(長短期借款、應付債(zhai) 券等)已經連續6年增長,截止2019年末10大寡頭有息債(zhai) 務合計已達1201.09億(yi) 元,是十年前的5.76倍。而截止2019年末這10家企業(ye) 貨幣資金儲(chu) 備僅(jin) 為(wei) 790.47億(yi) 元,兩(liang) 者之間存在著410.62億(yi) 元的資金缺口(10家企業(ye) 2019年淨利潤為(wei) 191.15億(yi) 元)。

如下表所示,截止2019年末有5家光伏寡頭有息負債(zhai) 規模在100億(yi) 元以上;十年間10大寡頭有息債(zhai) 務增長都在1倍以上,4家企業(ye) 增長在10倍以上。

黑鷹光伏統計10大寡頭“資金淨值”(資金儲(chu) 備-有息債(zhai) 務)數據顯示,寡頭普遍麵臨(lin) 資金壓力。數據顯示,隆基股份資本實力最為(wei) 雄厚,其資金淨值高達134.06億(yi) 元,而其他9家企業(ye) 資金淨值均為(wei) 負數(存在資金缺口),寡頭間資本實力一目了然。

接下來,我們(men) 再來看一下各企業(ye) 的資金儲(chu) 備情況。統計數據顯示,10大寡頭貨幣資金儲(chu) 備規模已經連續6年增長,截止2019年末,10大寡頭資金儲(chu) 備都在10億(yi) 元以上,2家企業(ye) 在100億(yi) 元以上,分別為(wei) 特變電工(194.43億(yi) 元)、隆基股份(193.36億(yi) 元)。

十年間,10寡頭貨幣資金儲(chu) 備規模增長了2.83倍,其中3家企業(ye) 增長在10倍以上,依次為(wei) 信義(yi) 光能(增長116.06倍)、隆基股份(增長32倍)、中環股份(增長19.02倍)。

9.研發投入對比

近年行業(ye) 公認的是,光伏是一個(ge) 需要以研發和技術迭代驅動高增長的行當,而擁有核心技術才是一個(ge) 產(chan) 業(ye) 、乃至一個(ge) 企業(ye) 長遠發展的底氣和根本。技術研發不能依靠空口白話,而是需要持續真金白銀的投入才有可能見成效的。

從(cong) 數據可以看到,10大光伏寡頭都在加大研發投入力度,10寡頭合計研發投入已經至少連續十年正增長,已經從(cong) 2010年的6.53億(yi) 元增長至2019年的94.63億(yi) 元,十年增長了13.49倍,十年間累計研發投入大385.94億(yi) 元。

從(cong) 企業(ye) 研發投入數據看,十年間研發投入最多的當屬特變電工(119.53億(yi) 元),其次是天合光能(57.84億(yi) 元)和隆基股份(54.78億(yi) 元);另據統計,隆基股份、晶澳科技是僅(jin) 有的兩(liang) 家研發投入連續十年保持增長的企業(ye) ,而十年內(nei) 有8家企業(ye) 研發投入增長在10倍以上,增長最快的三家企業(ye) 為(wei) 東(dong) 方日升(增長44.12倍)、隆基股份(37.11倍)和信義(yi) 光能(24倍)。

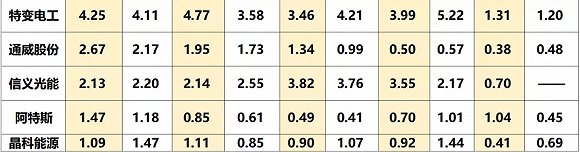

眾(zhong) 所周知,光伏行業(ye) 屬於(yu) 高新技術產(chan) 業(ye) ,而研發投入比(研發投入/營業(ye) 收入)是衡量一家企業(ye) 對研發重視程度的最核心指標之一。而判斷一家企業(ye) 是否符合高新技術企業(ye) ,其研發投入比至少要達到3%。

據黑鷹光伏統計,過去十年10大光伏寡頭研發投入比僅(jin) 為(wei) 2.74%,仍處於(yu) 較低水平。如下表所示,隻有中環股份一家企業(ye) 研發投入比連續10年保持在3%以上,其次則是隆基股份(連續9年),特變電工(連續8年)。而晶澳、晶科這樣的產(chan) 業(ye) 巨頭十年內(nei) 研發投入比一直低於(yu) 1.50%,黑鷹光伏發現,甚至很多企業(ye) 銷售投入要遠高於(yu) 研發投入,這一現象值得整個(ge) 行業(ye) 深思。

10.員工規模與(yu) 效率對比

十年間,10大寡頭員工規模已經從(cong) 不到7萬(wan) 人,增長至15.72萬(wan) 人,增長約1.3倍。其中通威股份、隆基股份員工規模連續近十年保持增長,其中又以隆基員工規模增長最快,十年間,隆基員工從(cong) 2010年的2450人增長至32873人,增長了12.42倍,其次是中環股份(增長3.65倍)、通威股份(增長1.46倍)。

截止2019年末,7家企業(ye) 員工規模達萬(wan) 人以上,3家企業(ye) 在20000人以上,分別為(wei) 隆基股份(32873人)、通威股份(23635人)和晶澳科技(22162人)。

統計數據顯示,即便寡頭之間,員工效率也有極大差異。

黑鷹光伏統計數據顯示,十年間9大光伏寡頭員工效率(人均創收)獲得了較大提升,比如晶科能源員工人均創收從(cong) 2010年的69.11萬(wan) 元提升至2019年的195.76萬(wan) 元,增長了183.26%。增速位列10大寡頭第一位,另一家員工效率增長一倍以上的企業(ye) 是中環股份,其員工人均創收10年增長了177.59%。

而晶澳科技是唯一一家員工人均創收下降的企業(ye) ,10年間其員工人均創收從(cong) 2010年的109.66萬(wan) 元降至2019年的95.46萬(wan) 元,下降了12.95%。

2019年員工人均創收第一名為(wei) 信義(yi) 光能,為(wei) 220.90萬(wan) 元,員工效率是晶澳科技的2.31倍。

11.營運能力對比

在企業(ye) 管理上,效率往往決(jue) 定企業(ye) 成敗。

總資產(chan) 周轉率是考察企業(ye) 資產(chan) 運營效率的一項重要指標,體(ti) 現了企業(ye) 經營期間全部資產(chan) 從(cong) 投入到產(chan) 出的流轉速度,反映了企業(ye) 全部資產(chan) 的管理質量和利用效率。通過該指標的對比分析,可以反映企業(ye) 本年度以及以前年度總資產(chan) 的運營效率和變化,發現企業(ye) 與(yu) 同類企業(ye) 在資產(chan) 利用上的差距,該數值越高,表明企業(ye) 總資產(chan) 周轉速度越快。銷售能力越強,資產(chan) 利用效率越高。

據黑鷹光伏統計,十年間,隻有晶澳科技總資產(chan) 運營效率略有增長,其他9大寡頭均出現不同程度下降,2019年總資產(chan) 周轉率前三名企業(ye) 為(wei) 晶澳科技(1.41次)、通威股份(0.88次)和晶科能源(0.71次)。

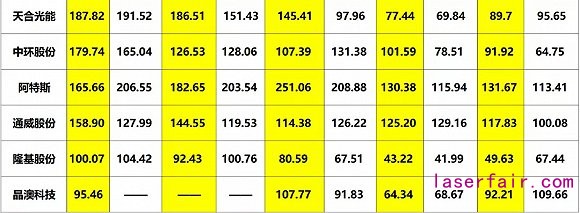

考核企業(ye) 營運能力的另一個(ge) 重要指標是營業(ye) 周期:它是指企業(ye) 從(cong) 取得存貨開始到你銷售存貨並收回現金為(wei) 止的這段時間。其計算公式為(wei) :營業(ye) 周期=存貨周轉天數+應收賬款周轉天數。一般情況下,營業(ye) 周期短,說明資金周轉速度快,企業(ye) 對存貨和應收賬款具有很強的管理能力;營業(ye) 周期長,說明資金周轉速度慢。

要知道,據黑鷹光伏統計截止2019年末,所有中國光伏上市公司應收賬款及票據規模合計達1892.67億(yi) 元,存貨規模合計為(wei) 997.51億(yi) 元,僅(jin) 這兩(liang) 項就占據光伏企業(ye) 2890.18億(yi) 元的資金,長期來看,企業(ye) 對其管理能力的高低,事關(guan) 企業(ye) 競爭(zheng) 成敗。

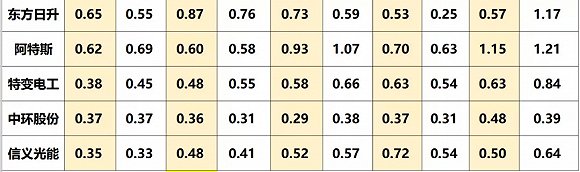

如下表所示,過去十年間,通威股份營業(ye) 周期最短、且遠低於(yu) 其他寡頭,說明其對存貨和應收賬款的管理能力也就最強,2019年前三名依次為(wei) 通威股份(37.19天)、晶澳科技(67.76天)、中環股份(98.33天)。

黑鷹光伏統計數據發現,2019年約有8家企業(ye) 對存貨和營收賬款的管理能力有顯著提升(營業(ye) 周期縮短),其中提升最快的三家企業(ye) 為(wei) 東(dong) 方日升(營業(ye) 周期縮短24.06%)、天合光能(縮短18.86%)和隆基股份(縮短8.21%);而阿特斯、特變電工營業(ye) 周期分別同比增長了44.23%和5.69%。

12.納稅與(yu) 政府補助對比

據黑鷹光伏統計,十年間10大寡頭納稅規模增長了2.58倍,10寡頭累計繳納稅費380.24億(yi) 元,特變、隆基、晶澳納稅規模位列前三。(注:晶科能源、阿特斯等企業(ye) 僅(jin) 披露“所得稅”)

另據統計,十年納稅規模增長最快的事東(dong) 方日升,其納稅規模從(cong) 2010年的0.3億(yi) 元增長至2019年的10.03億(yi) 元,增長了32.43倍,其次是隆基股份,十年增長了15.09倍。

企業(ye) 為(wei) 政府貢獻稅收,而有時政府也會(hui) 為(wei) 企業(ye) 提供補助,幫助企業(ye) 發展壯大。據黑鷹光伏統計,過去十年間,10寡頭累計獲得政府補助規模都在億(yi) 元以上,合計獲得政府補助規模超45億(yi) 元。前三名為(wei) 特變電工(14.38億(yi) 元)、信義(yi) 光能(7.45億(yi) 元)、晶科能源(6.75億(yi) 元)。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們