在5G+AI趨勢下,我們(men) 認為(wei) 未來將是一個(ge) 萬(wan) 物互聯的世界,激光雷達作為(wei) “機器設備之眼”,將適應3D感知和交互需求大幅提升的趨勢,迎來快速成長機遇。

其中在自動駕駛領域,我們(men) 認為(wei) 車載激光雷達將成為(wei) 感知層的核心,以及自動駕駛領域最具成長性的賽道之一,我們(men) 預計2030年車載激光雷達市場規模將達到127億(yi) 美元,2019-2030年CAGR達55%。

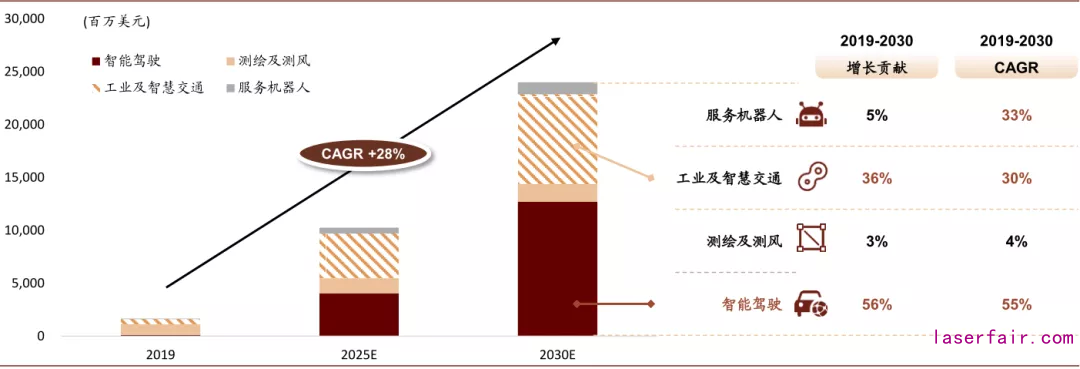

同時,自動駕駛作為(wei) 激光雷達一大標誌性應用,也將助推激光雷達產(chan) 業(ye) 鏈快速成熟,並進一步助力激光雷達在機器人、無人配送、測繪、無人機、安防、工業(ye) 、農(nong) 業(ye) 、智慧城市等領域的應用,我們(men) 預計2030年全球激光雷達整體(ti) 市場規模有望達到240億(yi) 美元,2019-2030年CAGR達28%。

摘要

車載激光雷達:高級別自動駕駛的最後一塊拚圖。

1)我們(men) 看好智能汽車迎來“黃金十年”機遇,成為(wei) 下一個(ge) 10年科技產(chan) 業(ye) 最重要成長動能之一,市場潛力遠超智能手機時代,其中自動駕駛尤其是高級別自動駕駛將成為(wei) 兵家必爭(zheng) 之地,以及未來最重要的差異化服務來源;

2)感知層是自動駕駛的起點,我們(men) 測算全球車載傳(chuan) 感器市場規模有望於(yu) 2030年達到903億(yi) 美元,CAGR約為(wei) 14%;而與(yu) 視覺、毫米波等方案相比,激光雷達憑借遠距離、全天候、多目標追蹤等優(you) 勢,將成為(wei) L3及以上高級別自動駕駛必備的核心傳(chuan) 感器。

半固態先行,成本下行將加速自動駕駛推進進程。

1)當前激光雷達方案眾(zhong) 多,我們(men) 認為(wei) 未來技術方案將沿著“機械式→半固態→純固態”的進程依次迭代變革,其中2023-2025年轉鏡(華為(wei) 、大疆等)、MEMS振鏡(Luminar、速騰等)等半固態方案將成為(wei) 主流,成本也有望降至100-200美元,從(cong) 而有效刺激自動駕駛推進進程,一方麵在Robotaxi/Robotruck領域體(ti) 現經濟效益,另一方麵麵向普通消費者的智能駕駛吸引力也將提升,甚至成為(wei) 主機廠性能競賽的重要手段;

2)長期來看,考慮到車載嚴(yan) 苛、複雜的環境,我們(men) 認為(wei) Flash、OPA等純固態方案有望成為(wei) 終極形態,但技術成熟以及大規模量產(chan) 仍需要5年以上時間。

激光雷達企業(ye) 的機遇與(yu) 挑戰:關(guan) 注商業(ye) 模式創新、車規認證等。

1)隨著產(chan) 業(ye) 成熟度提升,激光雷達價(jia) 格及超額利潤空間或將麵臨(lin) 下行壓力,但我們(men) 認為(wei) 除了加速自動駕駛等應用成熟外,激光雷達企業(ye) 的盈利模式也可望更多樣化,如軟件服務收費(標定係統、濾波及TOF算法等)可能成為(wei) 新趨勢;

2)激光雷達“上車”是第一要義(yi) ,由於(yu) 直接關(guan) 係行車安全,激光雷達企業(ye) 需要經過嚴(yan) 苛考驗,當前“車規”的概念仍然較為(wei) 模糊,我們(men) 建議投資人關(guan) 注相關(guan) 廠商ISO 26262等車規認證進程及其與(yu) 主機廠“官宣”後的量產(chan) 進度。

風險

激光雷達滲透進程不及預期;行業(ye) 競爭(zheng) 格局變化;自動駕駛政策開放不及預期。

正文

激光雷達:3D傳(chuan) 感性能優(you) 越,應用領域廣泛

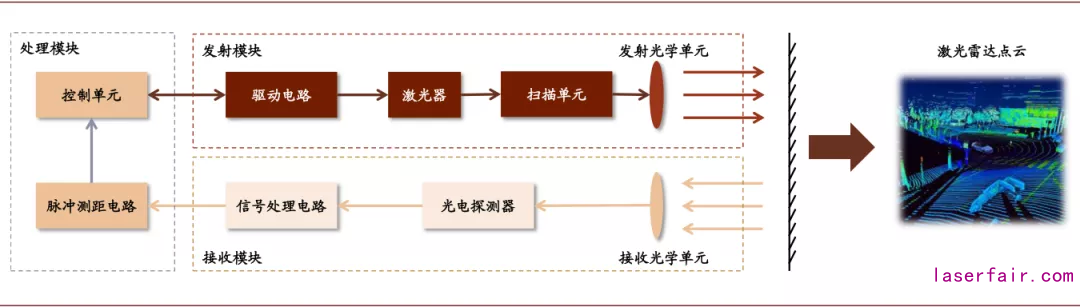

激光雷達是什麽(me) ?利用“光”實現3D感測。激光雷達(LiDAR,Light Detection and Ranging)是利用激光以實現精確測距的傳(chuan) 感器。

圖表: 激光雷達原理及係統結構示意

資料來源:陳曉冬,張佳琛,龐偉(wei) 凇,等.《智能駕駛車載激光雷達關(guan) 鍵技術與(yu) 應用算法》.光電工程,2019,46(7): 190182,Velodyne,中金公司研究部

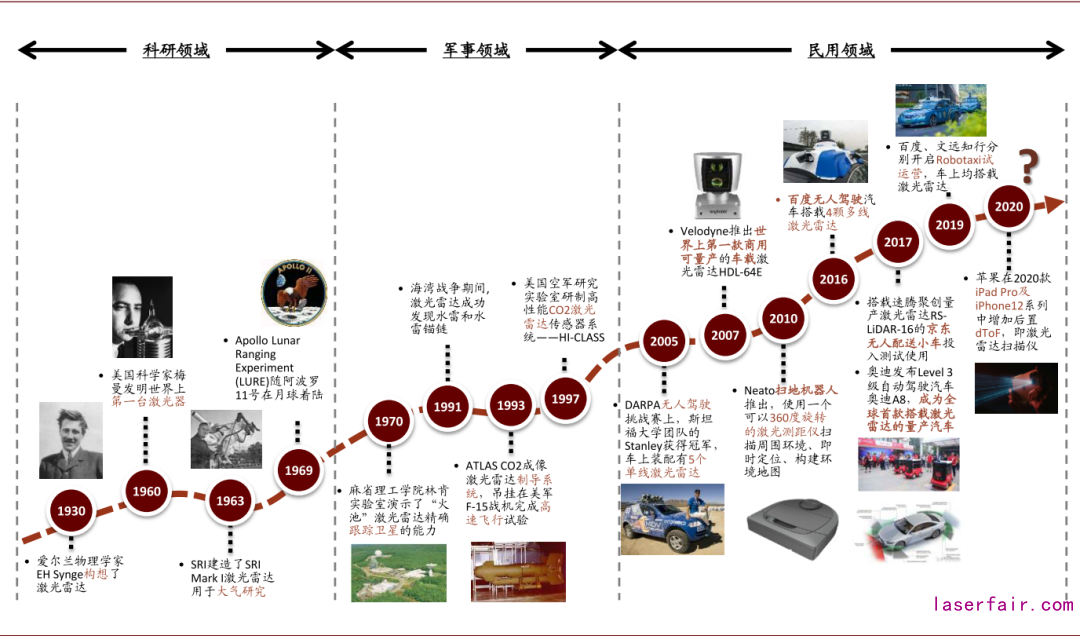

“前世今生”:已有多年積累,智能駕駛、機器人等打開廣闊市場。

“激光雷達”並非車載場景橫空出世,行業(ye) 已有多年積累。近幾年,消費級激光雷達產(chan) 品駛入發展快車道,在自動駕駛、無人配送、智能手機等場景中均已實現落地。展望未來,隨著技術的迭代創新以及下遊消費需求升級,消費級激光雷達產(chan) 品將向輕量化、低成本、集成化發展,其應用場景及市場規模空間可期。

圖表: 激光雷達的“前世今生”

資料來源:Yole,中金公司研究部

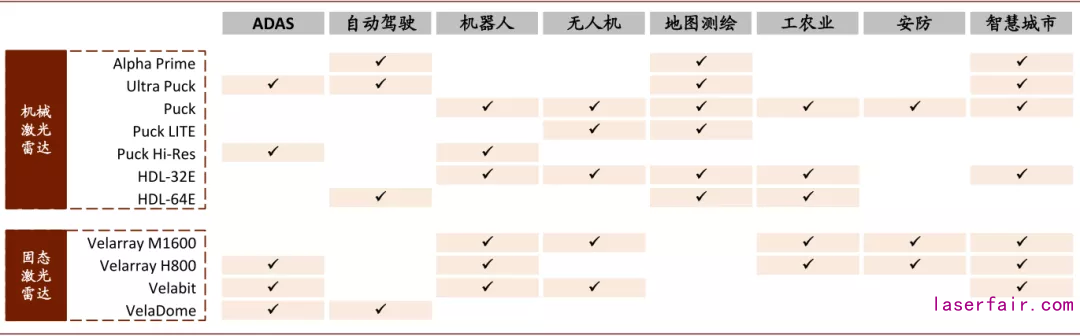

當前激光雷達下遊:應用廣泛、不止是車載。基於(yu) 3D感測原理,激光雷達在眾(zhong) 多需要獲取3D環境信息及精準實時測距的場景應用廣泛,例如ADAS、自動駕駛、無人配送、測繪、無人機、安防、工業(ye) 、農(nong) 業(ye) 、智慧城市等。

圖表: 激光雷達的不同形式及主要下遊應用

資料來源:Velodyne官網,中金公司研究部

圖表: 以Velodyne為(wei) 例,看激光雷達產(chan) 品的行業(ye) 應用

資料來源:Velodyne官網,中金公司研究部

圖表: 激光雷達全球市場規模測算(分下遊領域)

資料來源:Yole,沙利文,Luminar,Velodyne,禾賽科技官網等,中金公司研究部

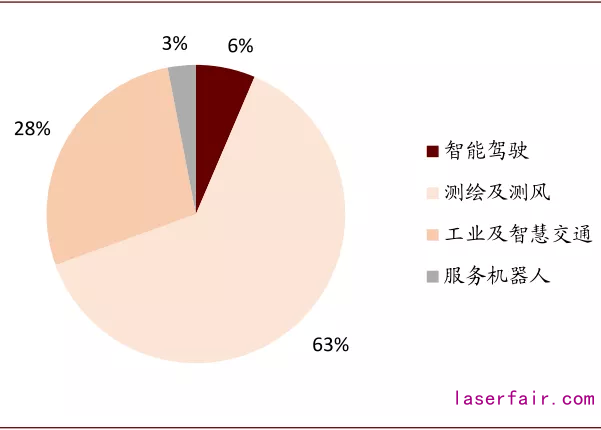

圖表: 激光雷達下遊占比-2019

資料來源: Yole,沙利文,中金公司研究部

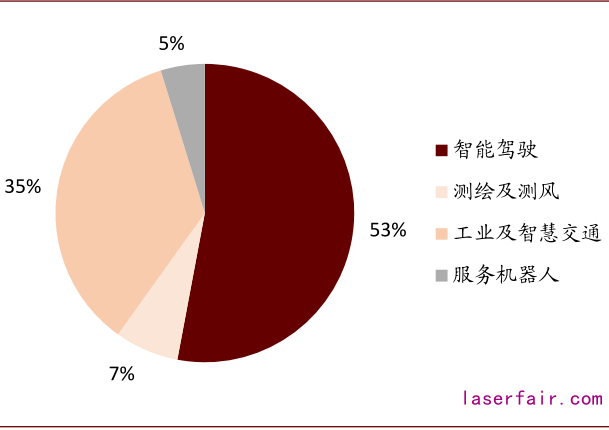

圖表: 激光雷達下遊占比-2030E

資料來源:Yole,沙利文,中金公司研究部

車載激光雷達:高級別自動駕駛的最後一塊拚圖

智能汽車迎來“黃金十年”,市場潛力超智能手機

智能汽車迎來“黃金十年”。我們(men) 認為(wei) ,智能汽車在未來十年有望沿電動化、智能化、網聯化、共享化主線依次展開,並對整車品牌/主要玩家、整車製造、零部件/軟件服務等環節帶來深刻變革,中國企業(ye) 有望充分受益,並帶來相比傳(chuan) 統汽車時代更大體(ti) 量的公司。

圖表:智能汽車的下個(ge) 十年——路徑與(yu) 趨勢

資料來源:中金公司研究部

智能汽車有望呈現與(yu) 智能手機相似的迭代路徑。我們(men) 認為(wei) 智能手機的主要功能正陸續在智能汽車上找到對應落地場景。通過複盤智能手機的過去十年黃金發展期可以發現,智能汽車的發展趨勢與(yu) 智能手機已經實現的迭代路徑存在諸多相似之處。

圖表:智能汽車正在多個(ge) 方向展現與(yu) 智能手機的相似路徑

資料來源:Yole,汽車之家,萬(wan) 得資訊,中金公司研究部

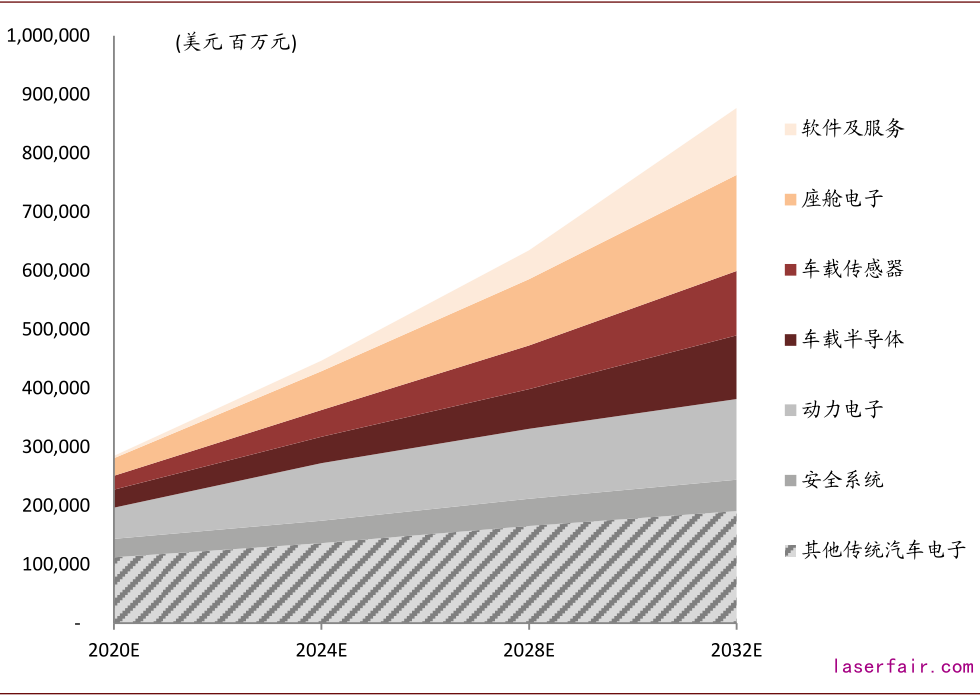

汽車電子潛在市場規模超過智能手機。當前全球智能手機市場規模約為(wei) 五千億(yi) 美元。我們(men) 預計到2032年,全球汽車電子市場規模有望達到8,772億(yi) 美元(2020-2032 CAGR 10%);中國汽車電子市場規模有望達2,432億(yi) 美元,約占全球的28%,智能化節奏快於(yu) 全球整體(ti) 。

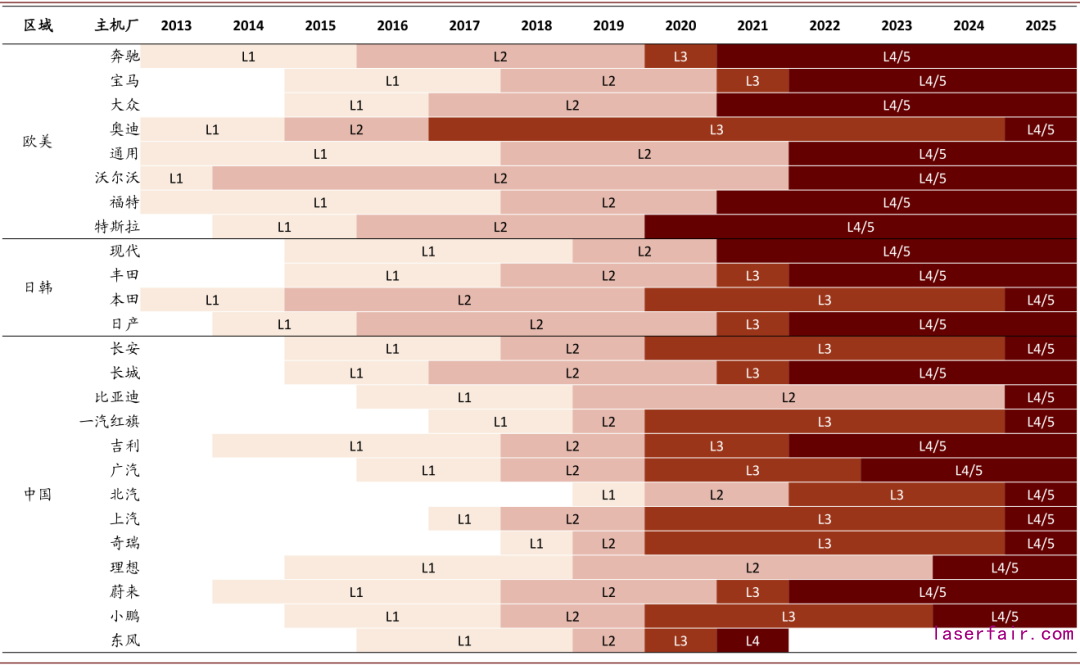

圖表: 各大主機廠自動駕駛時間表——高級別漸行漸近

資料來源:各公司官網,佐思汽研,中金公司研究部

圖表: 汽車電子市場規模-全球

資料來源:Yole,中金公司研究部

車載激光雷達:感知層核心,環境監測傳(chuan) 感器的價(jia) 值量製高點

感知層是自動駕駛的起點,環境監測傳(chuan) 感器相對“量少價(jia) 高”

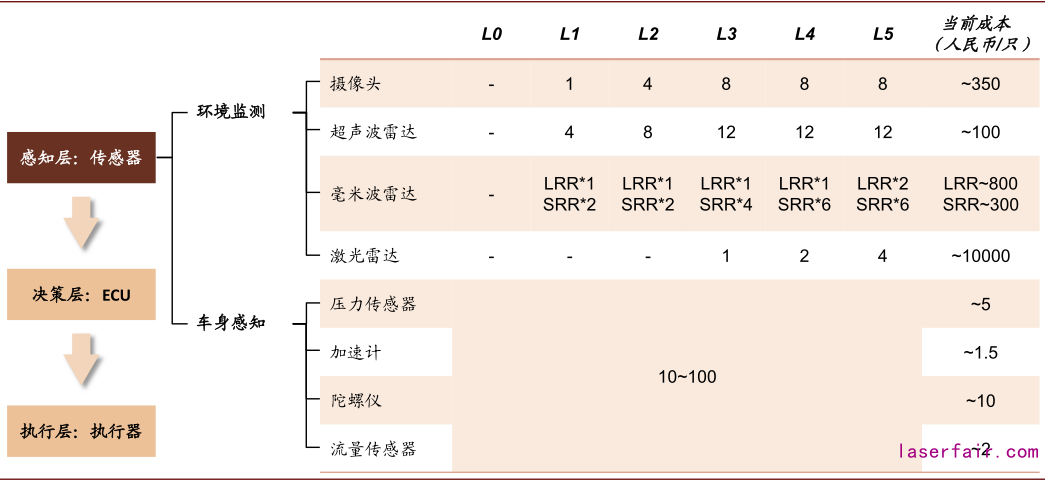

傳(chuan) 感器位處感知層核心,不同類型優(you) 勢互補、趨於(yu) 融合。其中,汽車傳(chuan) 感器是感知層的核心部件。汽車傳(chuan) 感器可分為(wei) 環境監測、車身感知兩(liang) 大類。在一輛汽車所配置的傳(chuan) 感器中,呈現出:①環境監測傳(chuan) 感器量少價(jia) 高、②車身感知傳(chuan) 感器量多價(jia) 廉的特點。同時,隨著汽車SAE級別的提升,所需的環境監測傳(chuan) 感器數量增長迅速,占據了汽車傳(chuan) 感器總成本的絕大部分。

圖表: 主要汽車傳(chuan) 感器在各級SAE中的應用

資料來源:Yole Development,車雲(yun) 網,慧聰網,中金公司研究部

高級別必備的核心傳(chuan) 感器,多傳(chuan) 感器融合打造感知係統“完全體(ti) ”

激光雷達是當前價(jia) 值量最高的車載環境監測傳(chuan) 感器。當前環境監測傳(chuan) 感器主要包括車載攝像頭、超聲波雷達、毫米波雷達、激光雷達等。出於(yu) 結構設計、器件成本、良率與(yu) 一致性、研發投入、車規及可量產(chan) 性等多方麵因素,當前激光雷達單車價(jia) 值仍遠高於(yu) 其他傳(chuan) 感器件。

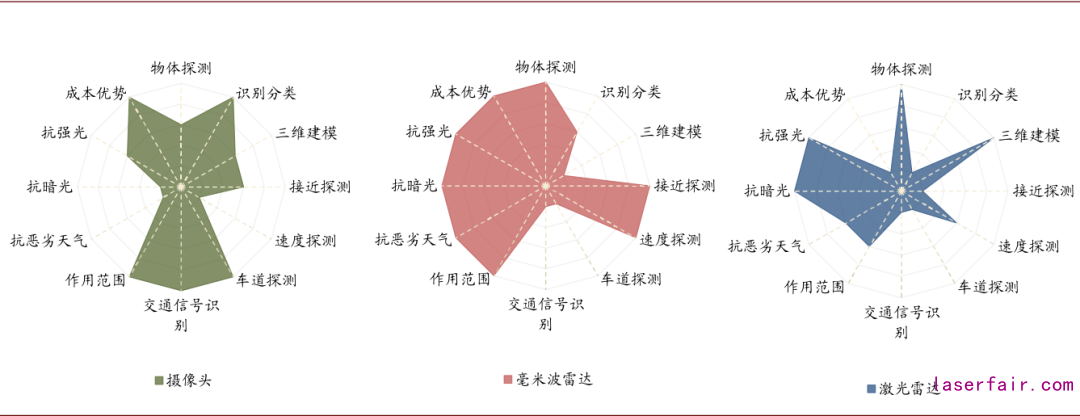

視覺方案日趨成熟,激光雷達緣何必要?我們(men) 認為(wei) 光學傳(chuan) 感器、毫米波雷達、激光雷達等不同種類的車載傳(chuan) 感器在成本、抗惡劣天氣能力、探測距離、精度、識別能力、暗光環境等不同維度相互補充。

圖表:不同環境監測傳(chuan) 感器特性對比

資料來源:OFweek,中金公司研究部

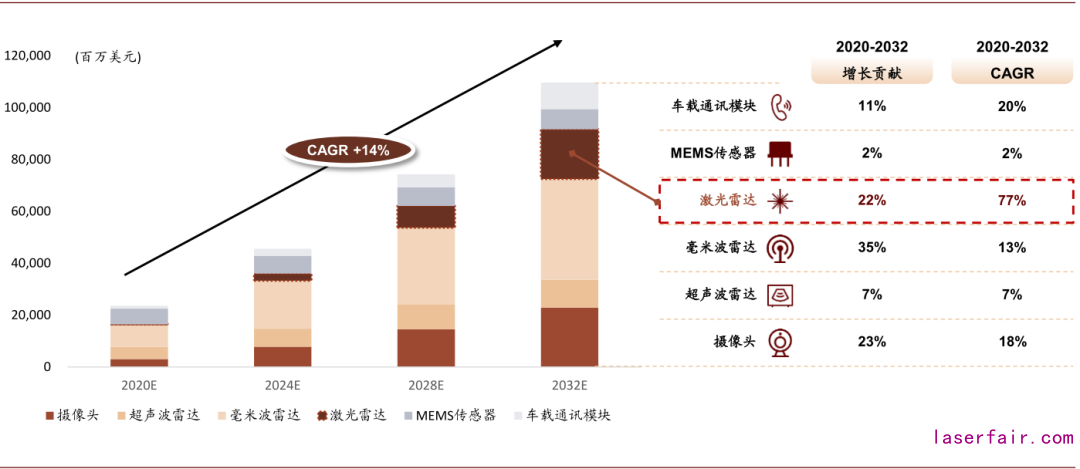

車載傳(chuan) 感器市場規模及成長:我們(men) 測算在智能化帶動下,全球車載傳(chuan) 感器市場規模有望於(yu) 2032年達到1,097億(yi) 美元,CAGR約為(wei) 14%。其中,車載激光雷達市場規模有望由2020年的2,025萬(wan) 美元增長至2032年的192億(yi) 美元,CAGR約為(wei) 77%,數倍於(yu) 其他細分品類,其對車載傳(chuan) 感器行業(ye) 的增長貢獻也達到22%,是我們(men) 看好的兼具“大空間”和“高成長”的優(you) 質賽道。

圖表: 車載傳(chuan) 感器市場規模測算

資料來源:Yole Development,中金公司研究部

轉鏡先行,MEMS蓄勢,價(jia) 格有望2025年下探至100美元

激光雷達產(chan) 品分類:不同維度、不同結果

分類方式多樣。激光雷達的工作過程包括多個(ge) 環節,根據不同雷達測距原理、光源、發射、接收、掃描等環節所采取解決(jue) 方案的不同,均可對其進行分類。行業(ye) 供應商可基於(yu) 以上維度進行方案組合設計,其中行業(ye) 當前最主要采用的兩(liang) 種分類維度為(wei) :測距方案及掃描方案。

掃描方案正成為(wei) 車載激光雷達廠商分類定位的主要依據。究其原因,在於(yu) 掃描技術直接決(jue) 定了激光雷達的掃描頻率、掃描範圍、采集數據量等關(guan) 鍵技術參數,與(yu) 最終探測成像質量息息相關(guan) ;此外,掃描技術的演變還是產(chan) 品邁向小型化、高性能、低成本的重要一環,是車載激光雷達能否實現商業(ye) 化量產(chan) 的關(guan) 鍵因素之一。根據內(nei) 部有無運動器件,激光雷達可分為(wei) ①機械、②半固態(轉鏡、MEMS為(wei) 代表)以及③純固態(OPA、Flash為(wei) 代表)三大類別。

當前沒有“完美”的方案,主機廠需進行取舍。基於(yu) 探測距離、視場角、信噪比、體(ti) 積、穩定性、成本控製、技術成熟度等多維度,我們(men) 對於(yu) 不同測距原理、掃描方式下方案進行整理,結果可見不同方案均有各自優(you) 劣,主機廠在當前階段需在不同考量維度中進行取舍。

圖表: 沒有絕對“完美”的方案——車載激光雷達分類方式及優(you) 劣勢

資料來源:IDTechEx,汽車之心,中金公司研究部

圖表: 行業(ye) 供應商可基於(yu) 多種維度進行方案組合設計

資料來源:各公司官網,汽車之心,中金公司研究部;注:圖表中相關(guan) 信息截至2021/02/10

方案量產(chan) 節奏:轉鏡先行,MEMS蓄勢待發,純固態仍需時日、但或為(wei) 終局

我們(men) 認為(wei) ,“固態化”是車載激光雷達發展的主旋律。雖然激光雷達在性能方麵能夠完美補強攝像頭和毫米波雷達各自存在的缺陷,但長期以來,行業(ye) 內(nei) 較成熟的機械式技術路徑一直難以達到車規級量產(chan) 要求,高昂的價(jia) 格/過大的體(ti) 積/較低的工作穩定性成為(wei) 製約激光雷達“上車”的關(guan) 鍵因素。不過在激光雷達固態化的趨勢之下,我們(men) 認為(wei) 上述痛點有望得到較好解決(jue) :固態激光雷達在內(nei) 部采用芯片集成設計,去掉了大部分/全部的機械部件,使產(chan) 品趨於(yu) 輕量、可靠、高效、易量產(chan) 。

我們(men) 認為(wei) 行業(ye) 技術方案將沿機械式→半固態→純固態依次迭代變革並同步研發,且根據主機廠“從(cong) 0到1”、“從(cong) 1到100”及中長期三大階段的不同訴求,我們(men) 認為(wei) :①轉鏡、②MEMS及③純固態將陸續成為(wei) 主流。

從(cong) 0到1階段:轉鏡是唯一真正上車方案

轉鏡方案是當前唯一真正過車規、並實現上車的方案,有望階段性率先起量。轉鏡方案代表性產(chan) 品為(wei) 法雷奧SCALA激光雷達,該雷達於(yu) 2017年11月搭載在量產(chan) 車型奧迪A8上,成為(wei) 世界上第一款車規級量產(chan) 激光雷達,相較競爭(zheng) 對手領先數年。

隨後,SCALA產(chan) 品線進行線數升級,並陸續搭載在奧迪旗下多款其他車型及其他品牌車型內(nei) 。截至2019年末,法雷奧已出貨超過10萬(wan) 顆SCALA激光雷達,並獲得來自四家全球主流車企共計約5億(yi) 歐元(約合38.7億(yi) 元人民幣)的訂單。近期,華為(wei) 、大疆Livox亦依托轉鏡方案推出各自產(chan) 品,並將在極狐、小鵬等搭載。

我們(men) 認為(wei) 轉鏡方案是當前最接近同時滿足 ①可過ISO 26262安全認證並過車規;②成本可控;③性能滿足需求門檻;④可批量穩定供貨 四大條件的方案。我們(men) 看到,除卻已經上車的Scala 1代及2代,華為(wei) 將於(yu) 極狐搭載的線激光雷達、大疆Livox將於(yu) 小鵬搭載的激光雷達、Innovusion將於(yu) 蔚來ET 7搭載的激光雷達等產(chan) 品均基於(yu) 轉鏡半固態方案設計或優(you) 化,反映轉鏡方案為(wei) 主機廠乘用車產(chan) 品實現從(cong) 0到1跨越的首選方案。

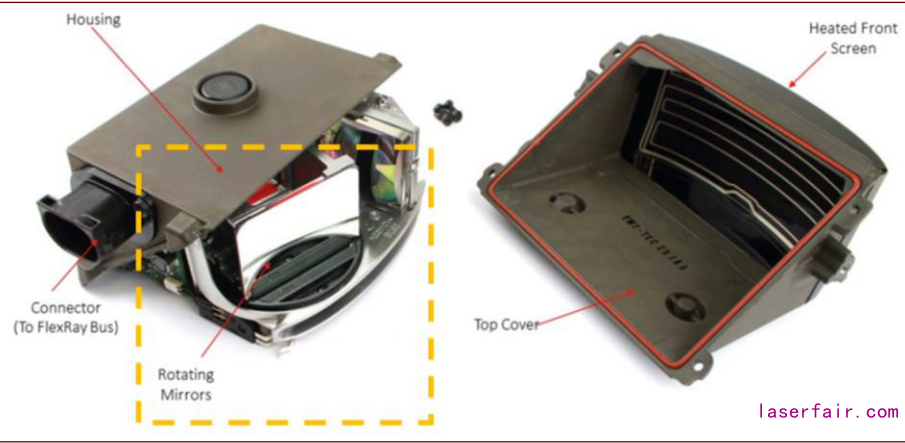

圖表: SCALA轉鏡方案拆解

資料來源:Yole,法雷奧,中金公司研究部

滲透提速階段:追求綜合性能,MEMS蓄勢待發

MEMS可實現較為(wei) 均衡的綜合性能。相較於(yu) 純固態方案,MEMS激光雷達進一步將係統中的可活動部件從(cong) 2-3個(ge) 轉軸固化為(wei) 磁或者靜電驅動的微振鏡,並采用微機電係統工藝,有望實現較強綜合性能。

行業(ye) 趨勢:2021啟動量產(chan) ,Scala從(cong) 轉鏡向MEMS轉向。目前,Innoviz的MEMS激光雷達產(chan) 品InnovizOne將於(yu) 2021年搭載在寶馬新型BMW iX上;國內(nei) 廠商速騰聚創也在CES2021上推出車規級MEMS激光雷達RS-LiDAR-M1的SOP版本,預計於(yu) 2021年啟動定點項目量產(chan) 交付;此外,值得注意的是,作為(wei) 轉鏡方案代表的法雷奧SCALA,也將在第三代采用MEMS設計,預計2022年左右開啟量產(chan) 。

待突破瓶頸:微振鏡供應與(yu) 相關(guan) 係統設計值得關(guan) 注。我們(men) 認為(wei) MEMS激光雷達的成本下降有賴於(yu) MEMS微振鏡供應穩定及成本下行,且需要把握孔徑尺寸的微妙設計,孔徑過小或阻礙光路、孔徑過大易碎影響車規進程,因此對於(yu) 相關(guan) 廠商的係統設計能力提出較高要求。

圖表: 法雷奧SCALA不同代際產(chan) 品對比及升級思路——從(cong) 轉鏡到MEMS

資料來源:ResearchInChina,中金公司研究部

中長期標配階段:可動器件趨近於(yu) 0,純固態或為(wei) 終極形態

純固態方式最易達到高等級車規要求。車載環境麵臨(lin) 顛簸、震動、高低溫等嚴(yan) 苛環境,尤其在高速運行時,震動等對於(yu) 可活動器件的穩定運行帶來較大挑戰。FLASH、OPA等純固態設計中沒有任何運動部件,理論體(ti) 積可進一步縮小、並可以進行較高程度的芯片化,理論成本亦可以達到100美元以下。對標dTOF在智能手機後攝3D感測的應用,我們(men) 認為(wei) Flash等純固態方案有望成為(wei) 車載激光雷達的終極形態。

技術成熟、大規模量產(chan) 可能仍需5年時間。我們(men) 認為(wei) ,當前純固態方式仍較多處於(yu) 實驗室或初步測試階段,距離技術成熟、大規模量產(chan) 上車仍需要5年左右時間。此外,Flash方案當前仍麵臨(lin) 探測距離較短、視場角較小等挑戰,需通過提升光源質量(從(cong) LED/CMOS光源→VCSEL)、使用SPAD陣列進行接收端增益以及提升單車搭載數量(如長城采用3個(ge) IBEO NEXT激光雷達進行疊加),或將FLASH優(you) 先作為(wei) 側(ce) 麵激光雷達進行搭載。

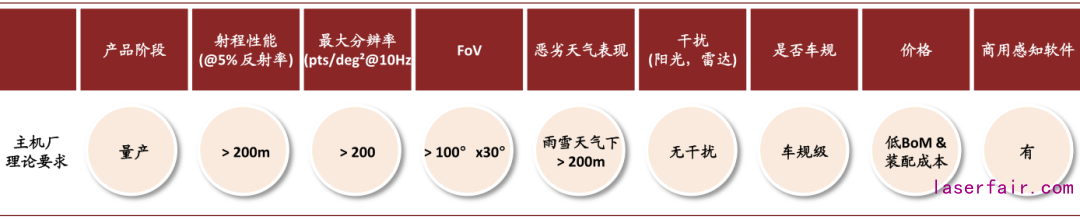

圖表: 下遊主機廠對於(yu) 車載激光雷達的理論要求

資料來源:Luminar官網,中金公司研究部;參數要求來自於(yu) Luminar RFI階段獲取的需求信息

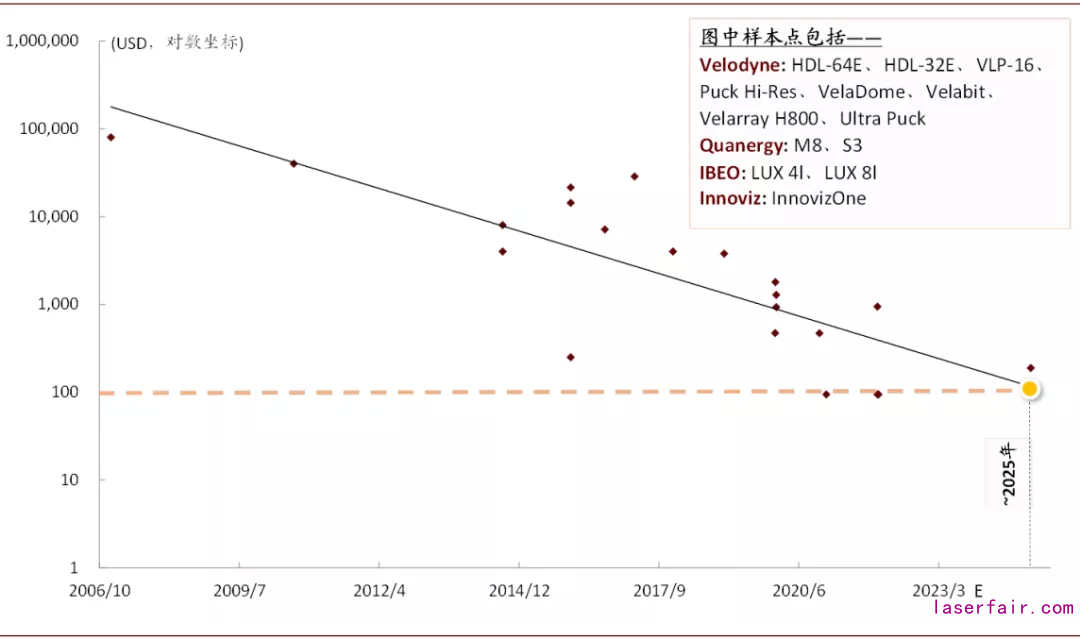

價(jia) 格:有望在2025實現100美元價(jia) 格

我們(men) 預計2025年將實現100美元及以下售價(jia) 。基於(yu) 我們(men) 對於(yu) 已發布產(chan) 品售價(jia) 公開信息及預計量產(chan) 時間點的統計,我們(men) 認為(wei) 激光雷達整體(ti) 有望在2023-2025年間降至100美元售價(jia) 。以單車3顆方案看,單車價(jia) 值有望控製在300美元以內(nei) ,滿足主機廠在乘用車領域推廣普及的成本要求。

圖表: 激光雷達價(jia) 格下行趨勢明顯

資料來源:Velodyne官網,汽車之家,中金公司研究部

成本下降打開ADAS及L3市場空間。我們(men) 認為(wei) ,對於(yu) L4-L5高級別自動駕駛而言,激光雷達為(wei) 必備元件、需與(yu) 視覺傳(chuan) 感形成配合冗餘(yu) ;此外,激光雷達固態趨勢及成本下降有望帶動激光雷達從(cong) 高級別專(zhuan) 屬進入ADAS與(yu) L3領域,打開更大市場空間。

圖表: 主機廠激光雷達產(chan) 品搭載時間軸——正在從(cong) 高級別向L3滲透

資料來源:各公司官網,蓋世汽車,汽車之心,中金公司研究部

在位廠商:商業(ye) 模式正創新,關(guan) 注車規及量產(chan) 進展

商業(ye) 模式:“軟件付費+低硬件售價(jia) ”成為(wei) 趨勢

售價(jia) 下行、技術逐漸明晰對行業(ye) 帶來新的挑戰。我們(men) 認為(wei) ,在下遊車廠對於(yu) 激光雷達產(chan) 品提出較高成本下行要求的現在,激光雷達廠商麵臨(lin) 以下挑戰:1)70%以上的高毛利水平並不具備長期可持續性;2)當技術方案成熟後、廠商之間如何形成差異化和緊固客戶關(guan) 係。

低硬件成本+軟件算法服務成為(wei) 新趨勢。對於(yu) 相關(guan) 廠商,我們(men) 看到趨勢為(wei) :一方麵降低硬件產(chan) 品售價(jia) ,另一方麵通過軟件服務收費拓展商業(ye) 模式、提高客戶粘性,相關(guan) 產(chan) 品包括標定係統(完成XYZ空間坐標軸定位等)、濾波及TOF算法、係統解決(jue) 方案等。

激光雷達廠商可掌控哪些算法?我們(men) 認為(wei) ,未來傳(chuan) 感器解決(jue) 方案及自動駕駛方案算法更多由主機廠自身或第三方算法廠商提供,但對於(yu) 標定算法、濾波/測距等識別算法、點雲(yun) 生成及分析等與(yu) 激光雷達硬件聯係緊密的算法,激光雷達供應商具備較強話語權。

軟件收費行得通嗎?根據Velodyne、Luminar投資者材料,Velodyne 3Q20總營收約3,210萬(wan) 美元,其中19%左右來自於(yu) 許可與(yu) 服務。Luminar預計2025年總營收達到8.4億(yi) 美元,其中40%左右來自於(yu) 軟件服務。在硬件成本持續下行的大趨勢下,我們(men) 認為(wei) 通過軟件、授權、服務收費的方式有望被更多供應商采用。

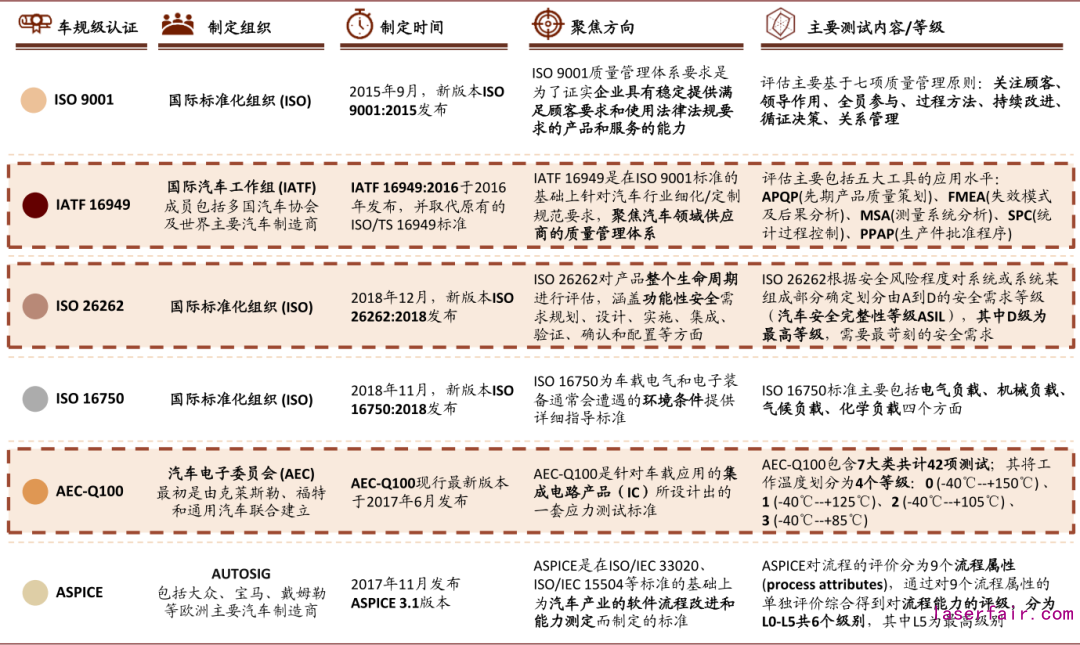

車規:提示厘清“車規”概念,ISO 26262值得關(guan) 注

“車規”是關(guan) 鍵問題,“上車”是第一要義(yi) 。我們(men) 認為(wei) ,在激光雷達突破0到1的階段,相較於(yu) 參數競賽,實現穩定且成本合理的車規級量產(chan) 更加重要。

上車要過哪些“車規”?目前市場上“車規級”的概念仍較為(wei) 模糊。我們(men) 梳理與(yu) 激光雷達“上車”量產(chan) 相關(guan) 的車規級認證包括IATF 16949、ISO 26262、AEC-Q100、ISO 16750、A-SPICE等眾(zhong) 多認證維度,各自側(ce) 重點不同,其中三者更加重要——1)功能安全:ISO 26262;2)零部件供貨及供應商質量管理:IATF 16949;3)IC產(chan) 品測試認證:ACE-Q100。

關(guan) 注相關(guan) 廠商取得車規認證的時間節點。ISO 26262功能安全標準嚴(yan) 苛,目前行業(ye) 中真正通過並已經量產(chan) 的僅(jin) 有Scala一家。當前各大廠商正在質量管理、生產(chan) 及測試等環節按照相關(guan) 車規要求進行執行,建議關(guan) 注真正取得認證的時間節點。根據公開資料[1],國內(nei) 廠商中,速騰聚創、鐳神智能等已獲得IATF 16949認證。

圖表: 大批量的關(guan) 鍵點——主要激光雷達車規級標準

資料來源:國際標準化組織,國際汽車工作組,AEC,汽車之心等,中金公司研究部

從(cong) 初樣到生產(chan) ,要經過長時間配合研發及考驗。根據Velodyne梳理,經曆RFI(客戶獲取信息階段)→RFQ(供應商提供報價(jia) 資料)→獲取量產(chan) 訂單整個(ge) 流程,供應商要提供Demo、A樣、B1樣、B2樣等多次樣品迭代才可固化SOP設計,整個(ge) 流程可能會(hui) 長達兩(liang) 年時間。伴隨智能汽車時代開發驗證周期的縮短,我們(men) 認為(wei) 整體(ti) 流程有望一定程度加速,但由於(yu) 激光雷達直接關(guan) 係行車安全,因此對於(yu) 供應商而言仍要經過嚴(yan) 苛考驗。

“官宣”搭載後,建議關(guan) 注量產(chan) 交付進度。根據Scala 2的經驗(2019年獲取SOP、2021年量產(chan) ),從(cong) 拿到SOP到實際量產(chan) 交付,亦要經過等待。我們(men) 認為(wei) ,“官宣”的車型搭載發布可理解為(wei) 獲得SOP訂單,從(cong) 該時間點到正式交付期間,供應商需要證明穩定且成本可控的規模量產(chan) 能力,建議關(guan) 注相關(guan) 供應商交付情況。根據公開資料,速騰聚創M1有望於(yu) 2021年開啟交付、Livox配合小鵬的產(chan) 品將於(yu) 2021交付、華為(wei) 與(yu) 極狐HBT合作亦值得期待。

圖表: 以速騰聚創為(wei) 例,看不同階段產(chan) 品性能提升及關(guan) 注重點

資料來源:速騰聚創,MEMS,中金公司研究部

能力布局:多領域、多路線拓寬能力邊界

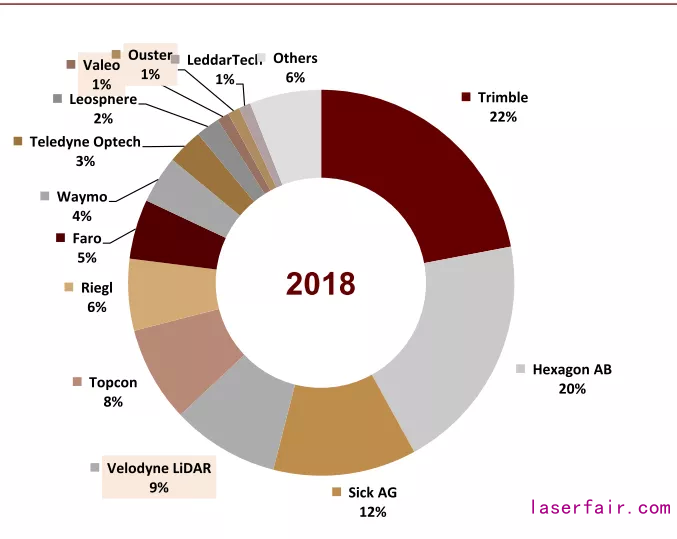

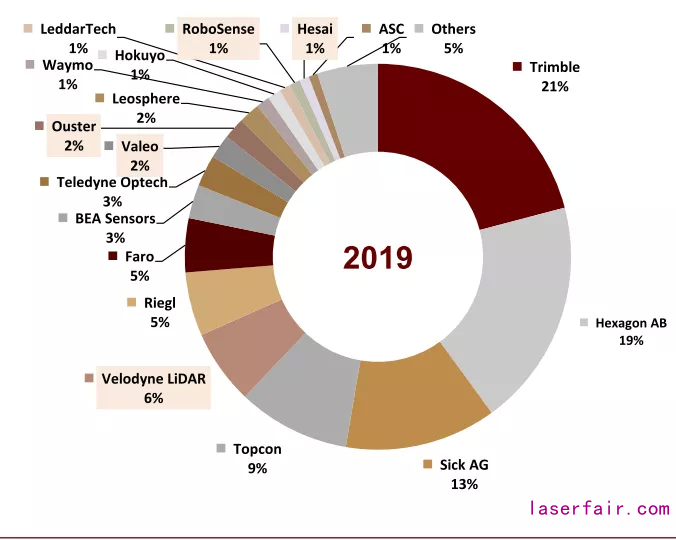

當前的全球激光雷達市場中,大多數份額仍由傳(chuan) 統激光雷達公司占據,例如地形測繪領域的Trimble、Hexagon AB,以及工廠自動化領域的德國西克、BEA Sensors等。

在車載激光雷達公司中,作為(wei) 行業(ye) 開創者的Velodyne的份額較為(wei) 領先,不過受到降價(jia) 策略及其他廠商發力的影響,其收入及份額在2019年均有所下滑,法雷奧Scala和Ouster的份額則有所提升。自動駕駛公司Waymo自研的激光雷達開始出貨,不過考慮到下遊客戶仍以自家Robotaxi車隊為(wei) 主,因此市場份額有限。國內(nei) 公司方麵,禾賽科技和速騰聚創開始收到批量訂單,市場份額有望持續提升。

圖表: 2018-2019年全球激光雷達市場份額變化(包含全部下遊領域)

資料來源:Yole,中金公司研究部

傳(chuan) 統機械式廠商紛紛進行多元布局。現階段,半固態激光雷達相較機械式產(chan) 品在價(jia) 格、體(ti) 積、工作穩定性等方麵優(you) 勢明顯,同時較純固態技術有著更高的成熟度,使其成為(wei) 目前“上車”的階段性優(you) 選,也因此聚集了行業(ye) 內(nei) 多數公司的目光:一眾(zhong) 老牌機械激光雷達廠商紛紛著手布局並推出相應產(chan) 品,如Velodyne的Velarray係列、禾賽的PandarGT等;而Luminar、華為(wei) 等行業(ye) 後來者則直接瞄準更易滿足車規要求的半固態技術,意圖實現彎道超車。展望未來,“固態化”趨勢仍會(hui) 延續,大多數廠商已進行布局,而在測距原理方麵,FMCW現在已有部分廠商進行前瞻性儲(chu) 備。

開辟不同應用場景,打開多元成長空間。目前,除去法雷奧、大陸、博世等老牌汽車零部件廠商,幾乎所有的激光雷達公司都在積極拓展產(chan) 品下遊應用。我們(men) 認為(wei) 在智能化浪潮席卷之下,物聯網、AI等技術落地速度加快,智能汽車、無人配送、服務機器人、自動化生產(chan) 、智慧城市等多元化應用的滲透率持續提升均值得期待。此外,我們(men) 認為(wei) 多元布局有望在激光雷達乘用車起量前期及初期有效補充廠商盈利,為(wei) 進一步技術投入優(you) 化提供支持。

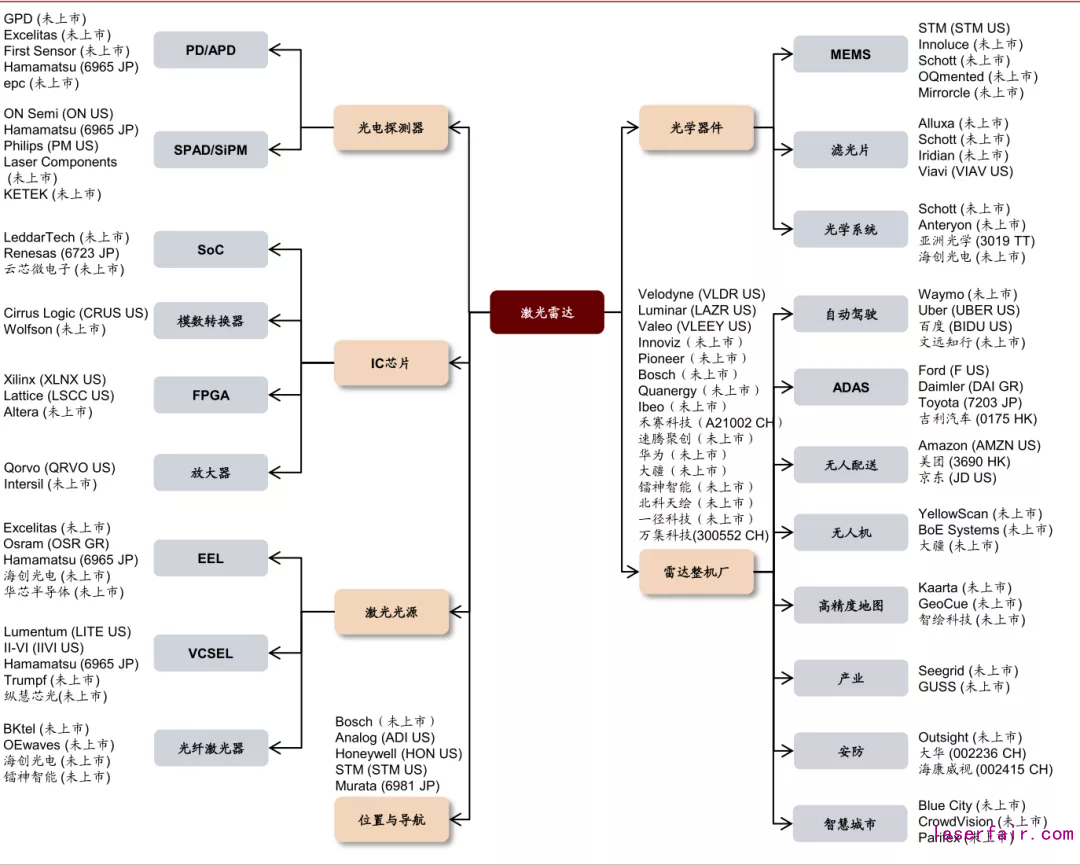

圖表: 車載激光雷達產(chan) 業(ye) 鏈

資料來源:Yole,各公司官網,中金公司研究部

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們