從(cong) 目前的平價(jia) 來看,轉債(zhai) 的上市價(jia) 格並不會(hui) 低,轉債(zhai) 的波動率不會(hui) 低。對於(yu) 這一類轉債(zhai) ,雖然正股估值不算低估,但是整體(ti) 來說正股安全邊際還是比較高的。我們(men) 建議小幅配置,如果未來市價(jia) 能夠更具備安全邊際,那麽(me) 性價(jia) 比更加凸顯。

轉債(zhai) 投資建議

上市價(jia) 位預計122元。以2018年3月2日的收盤價(jia) 56.06元計算,轉債(zhai) 對應的轉股價(jia) 值為(wei) 106.4元。參考同板塊、基本麵同樣優(you) 秀的生益轉債(zhai) ,若給予15%的轉股溢價(jia) 率,則上市價(jia) 位預計120元。

我們(men) 認為(wei) ,大族激光基本麵穩健,受益於(yu) 下遊需求放量,2017年業(ye) 績實現倍增。2017年,大族證明了自身橫向拓展能力,從(cong) 蘋果產(chan) 業(ye) 鏈到鋰電、PCB等景氣行業(ye) ,從(cong) 白馬股轉變為(wei) 成長股。展望未來,在與(yu) 小功率激光設備發展對比之下,大功率的增長預期仍未被打滿,有望成為(wei) 未來邊際利潤的主要增長來源。

從(cong) 目前的平價(jia) 來看,轉債(zhai) 的上市價(jia) 格並不會(hui) 低,轉債(zhai) 的波動率不會(hui) 低。對於(yu) 這一類轉債(zhai) ,雖然正股估值不算低估,但是整體(ti) 來說正股安全邊際還是比較高的。我們(men) 建議小幅配置,如果未來市價(jia) 能夠更具備安全邊際,那麽(me) 性價(jia) 比更加凸顯。

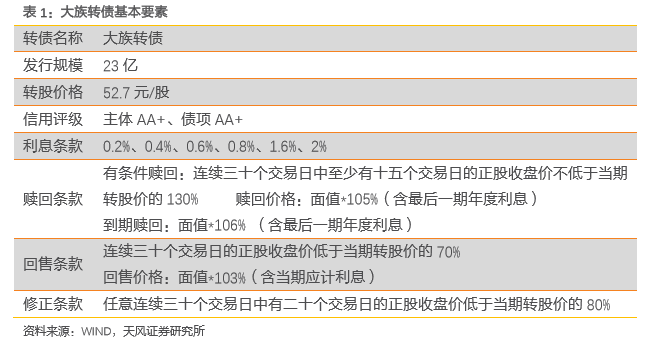

大族轉債(zhai) 基本情況

大族轉債(zhai) 要素

大族轉債(zhai) 此次發行23億(yi) ,流動性良好。轉股價(jia) 格52.7元,對應3月2日收盤價(jia) ,轉股價(jia) 值106.4元。整體(ti) 來看,此次轉債(zhai) 條款中規中矩,利息、贖回、回售、修正條款均與(yu) 市場上主流條款一致。

轉債(zhai) 申購情況

大族轉債(zhai) 於(yu) 2月6日開放網上申購,此次原股東(dong) 優(you) 先配售與(yu) 公眾(zhong) 投資者申購份額相對均衡,分別占比50.92%、49.08%,最終網上一般收購的中簽率為(wei) 0.196%。

正股分析

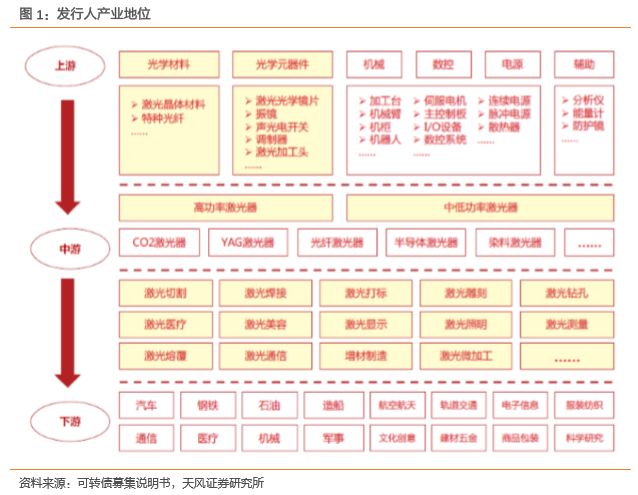

大族激光成立於(yu) 1999年,主要從(cong) 事激光加工設備的研發、生產(chan) 和銷售。整體(ti) 來看,作為(wei) 中國領先、世界知名的相關(guan) 設備生產(chan) 商,公司處於(yu) 產(chan) 業(ye) 鏈中遊,主要從(cong) 機床、光學材料、電子元器件等上遊行業(ye) 獲取原始的材料設備,並最終將激光加工設備應用於(yu) 電子產(chan) 品製造、汽車製造、金屬加工等下遊行業(ye) 。

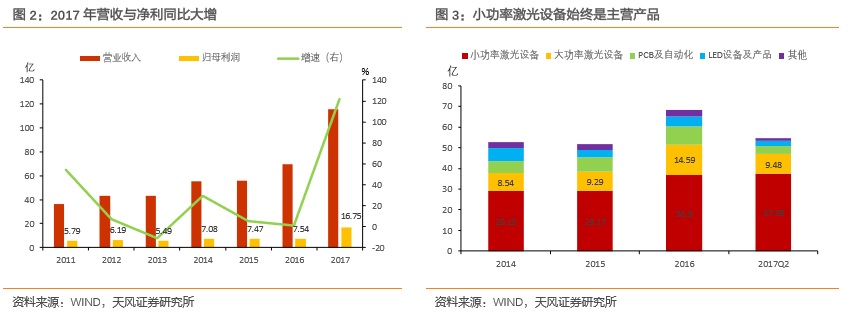

經過多年擴張,公司已從(cong) 初期單一的小功率激光打標產(chan) 品發展到目前以大小功率激光設備、PCB 及自動化配套設備為(wei) 主的幾大生產(chan) 線。根據2017年業(ye) 績快報,公司實現營業(ye) 收入115.6億(yi) ,其中歸母淨利16.75億(yi) ,較上年同比大幅增長122%。

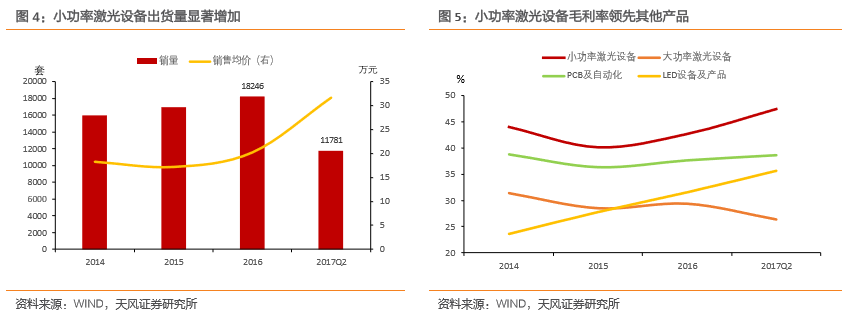

下遊需求放量,疊加核心產(chan) 品漲價(jia) 驅動業(ye) 績倍增。通過拆解公司過往收入結構,小功率激光設備始終是公司營收的主要來源。作為(wei) 吸納應用該類設備最廣泛的下遊消費類電子行業(ye) ,2017年全年景氣度向好,行業(ye) 需求旺盛,有效支撐了激光設備出貨量穩定增長,而產(chan) 品單價(jia) 上漲則進一步刺激了公司業(ye) 績。根據已有數據,公司小功率激光設備17年半年度的營收就已超16年全年,全年業(ye) 績快報數據喜人。

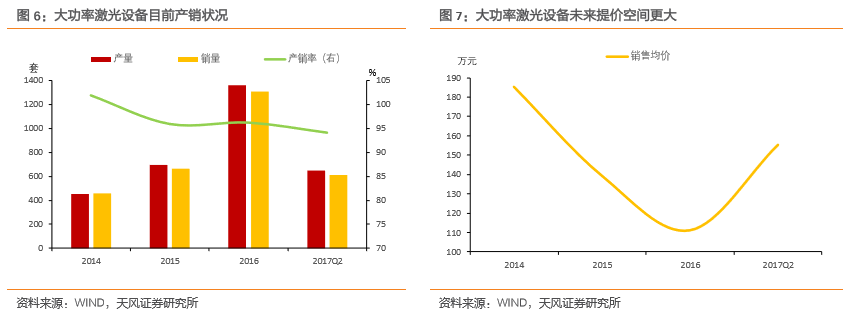

大功率設備有望成為(wei) 未來邊際利潤的主要增長來源。在與(yu) 小功率激光設備發展對比之下,大功率的增長預期還未被打滿。我們(men) 主要基於(yu) 以下兩(liang) 方麵的考量:第一,小功率市場已經充分競爭(zheng) ,大功率市場由於(yu) 技術、生產(chan) 規模以及資金壁壘的存在,相對稀缺性使得未來提價(jia) 空間更大,而這部分又是公司的戰略發展重點,具備一定的潛力。第二,向先進製造業(ye) 轉型升級的大趨勢不可逆,而這又會(hui) 催生將裝備向更高層次更新換代的訴求。就公司自身而言,已經成為(wei) 了中航工業(ye) 、中國船舶(24.670, 0.00, 0.00%)重工、東(dong) 風農(nong) 機等企業(ye) 的穩定供應商,在政策催化下,未來發展有想象力。

大族轉債(zhai) 投資看點

如前述,公司未來的投資看點仍集中於(yu) 兩(liang) 大核心業(ye) 務,目前小功率激光設備受益於(yu) 下遊需求放量,帶動公司業(ye) 績大幅增長,未來的很長一段時間仍將承擔公司成長的主要驅動角色;與(yu) 此同時,大功率激光設備受益於(yu) 先進製造轉型升級,在政策催化下將作為(wei) 未來邊際利潤增長的主要來源。

從(cong) 目前的平價(jia) 來看,轉債(zhai) 的上市價(jia) 格並不會(hui) 低,轉債(zhai) 的波動率不會(hui) 低。對於(yu) 這一類轉債(zhai) ,雖然正股估值不算低估,但是整體(ti) 來說正股安全邊際還是比較高的。我們(men) 建議小幅配置,如果未來市價(jia) 能夠更具備安全邊際,那麽(me) 性價(jia) 比更加凸顯。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們