按應用細分,自動駕駛汽車細分市場預計在2025年將成為(wei) 全球汽車激光雷達傳(chuan) 感器市場增長最快的細分市場。幾個(ge) 主要的OEM廠商,比如通用、奧迪、福特和沃爾沃集團,正利用激光雷達技術開發和創新全自動無人駕駛技術。

按安裝位置細分,保險杠和通氣柵安裝細分市場在預測期內(nei) 預計將占據全球汽車雷達傳(chuan) 感器市場最大的市場份額。更好的視野,以及不影響車輛的外觀等因素,促進了激光雷達在保險杠和通氣柵位置的嵌入。

按技術細分,固態激光雷達在預測期內(nei) 預計將占據最大的市場份額。固態激光雷達相比機械/掃描雷達來說體(ti) 積更小、重量更輕、性價(jia) 比更高。隨著組件成本的持續降低,以及汽車激光雷達產(chan) 業(ye) 主要廠商的不斷入局參與(yu) 競爭(zheng) ,都將有助於(yu) 降低固態激光雷達的總體(ti) 成本。

按車輛類型細分,蓄電池電動乘用車細分市場預計在預測期內(nei) 將以最高的複合年增長率增長。大多數的OEM廠商正在蓄電池電動汽車上測試各自的無人駕駛技術。蓄電池電動乘用車細分市場的市場份額預計在不久的將來將因為(wei) 這些因素得到增長,而且據業(ye) 內(nei) 人士預測,無人駕駛汽車的未來將是電動汽車。

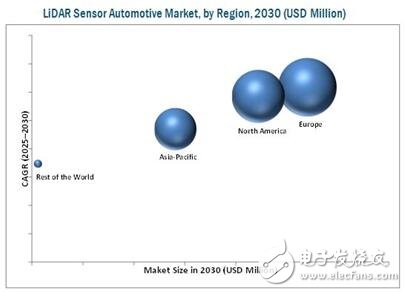

按地區細分,歐洲預計在預測期內(nei) 將成為(wei) 汽車激光雷達傳(chuan) 感器市場增長最快的地區。按價(jia) 值和市場容量衡量,歐洲預計將占據全球汽車激光雷達傳(chuan) 感器最大的市場份額。歐盟也在支持基於(yu) 激光雷達的ADAS應用合法化,以提高車輛的安全性。無人駕駛汽車已經在該地區的幾個(ge) 國家進行測試,如德國和法國等。這也預計將增加歐洲地區對基於(yu) 激光雷達傳(chuan) 感器的ADAS係統的應用,並將最終影響該地區的市場。

2030年汽車激光雷達傳(chuan) 感器市場(按地區細分)

激光雷達係統高昂的價(jia) 格,是限製汽車激光雷達傳(chuan) 感器市場增長的因素之一。激光雷達係統開發的一個(ge) 重要方麵是打造消費者友好、遵從(cong) 相關(guan) 法規的係統。激光雷達係統的價(jia) 格在過去幾年有所下降,但價(jia) 格仍然高高在上。應用環境的限製,是OEM廠商和開發者們(men) 在汽車應用中使用激光雷達的主要挑戰。汽車激光雷達市場主要由許多國際和國內(nei) 廠商主導,如Delphi Automotive, PLC(英國)、 Continental AG(德國)、ZF Friedrichshafen AG(德國)、Infineon Technologies AG(德國)、Velodyne LiDAR, Inc.(美國)、Texas Instruments, Inc.(美國)、Leddartech, Inc.(美國)、First Sensor AG(德國)、Quanergy Systems, Inc.(美國)、Innoviz Technologies, Ltd.(以色列)等。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們