6月27日,趕在上半年結束之前,科創板一口氣受理了10家企業(ye) 的上市申請。10家企業(ye) 中有一半來自廣東(dong) ,深圳市聯贏激光股份有限公司(以下簡稱“聯贏激光”)就是其中之一。

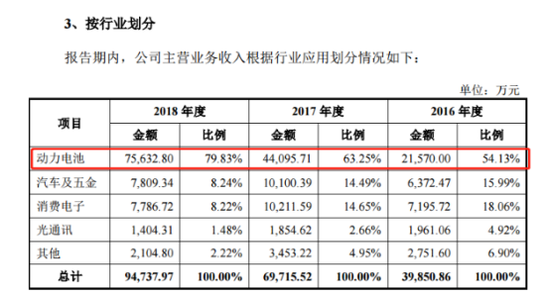

聯贏激光主要從(cong) 事精密激光焊接機及激光焊接自動化成套設備的研發、生產(chan) 、銷售。2018年數據顯示,公司80%產(chan) 品應用於(yu) 動力電池行業(ye) ,汽車及五金、消費電子行業(ye) 僅(jin) 在8%左右。因此,包括寧德時代、比亞(ya) 迪、格力智能(銀隆新能源)等新能源汽車企業(ye) 在內(nei) 都是聯贏激光的客戶。

但同樣,聯贏激光也需要麵對“新能源汽車補貼退坡”的煩惱。淨利潤下滑,營收增速放緩、毛利率下降,再加上銀隆新能源經營困難,聯贏激光2018年的各項財務指標並不好看。報告期內(nei) ,公司淨利率從(cong) 12.14%下降到3.05%。

此外,新三板轉板常存的三類股東(dong) 規範性問題,也需要聯贏激光進一步解釋。

新能源補貼退坡 業(ye) 績麵臨(lin) 下滑

聯贏激光成立於(yu) 2005年,2011年整體(ti) 變更為(wei) 股份有限公司,2015年10月於(yu) 股轉係統掛牌交易。

此次轉板科創板,聯贏激光在招股書(shu) 中表示公司已成長為(wei) 國內(nei) 激光焊接的領軍(jun) 企業(ye) 。主要產(chan) 品包括激光器及焊接機、工作台以及激光焊接自動化成套設備。

而激光焊接是動力電池的重要工藝,所以公司大部分產(chan) 品應用於(yu) 動力電池行業(ye) 。隨著近幾年新能源汽車行業(ye) 的發展,該行業(ye) 應用集中度在2018年提高到80%。

2016-2018年,聯贏激光實現營業(ye) 收入分別為(wei) 4.2億(yi) 元、7.3億(yi) 元、9.5億(yi) 元,同期增速分別為(wei) 57%、75%、35%;歸母淨利潤分別為(wei) 6872萬(wan) 元、8836萬(wan) 元、8334萬(wan) 元,同期增速分別為(wei) 33%、28.5%、-5.7%。2018年公司開始出現營收增速放緩,淨利潤下滑。

2019年業(ye) 績下滑還在繼續。Wind數據顯示,聯贏激光一季度營業(ye) 收入同比下降21%,歸母淨利潤同比下降81%。

盡管科創板對盈利能力沒有硬性要求,但行業(ye) 前景仍然成為(wei) 檢驗一個(ge) 企業(ye) 科創潛力的指標之一。作為(wei) 產(chan) 業(ye) 鏈中遊的設備製造商,下遊應用行業(ye) 的興(xing) 衰直接影響到聯贏激光的發展前景。

聯贏激光將經營業(ye) 績的下滑歸結為(wei) 宏觀經濟、產(chan) 業(ye) 政策、下遊行業(ye) 投資周期等多個(ge) 方麵影響。實際上,公司早已將新能源行業(ye) 產(chan) 業(ye) 政策調整列示在特別風險提示中。公司激光焊接產(chan) 品主要銷售於(yu) 動力電池行業(ye) ,該行業(ye) 受國家新能源產(chan) 業(ye) 政策的影響較明顯。

日前,史上退坡幅度最大的2019年新能源汽車補貼新政正式實施。這意味著,消費者購買(mai) 新能源汽車所享受的補貼最高將減少約70%。

上汽集團董事長陳虹曾公開表示,新能源汽車目前仍以政策驅動為(wei) 主,市場驅動力不夠強。2020年購置補貼取消後,若無其他政策跟進,由於(yu) 新能源汽車購置成本大幅上漲,很可能導致中國新能源汽車市場出現40%左右的“斷崖式”下滑。

中國汽車工業(ye) 協會(hui) 最新公布的5月國內(nei) 汽車市場銷量數據顯示,5月國內(nei) 新能源汽車銷量為(wei) 10.44萬(wan) 輛,同比增長僅(jin) 達1.8%,增速放緩。

長遠而言,新能源汽車前景廣闊,但短期而言,新能源補貼政策的退坡,資金壓力傳(chuan) 導至電池企業(ye) ,將給公司業(ye) 績造成不利影響。這給聯贏激光的科創板上市帶來一係列“煩惱”,充分的風險提示及盈利分析不可避免。

參考同樣受到影響的杭可科技,在問詢回複階段被上交所要求披露:結合下遊鋰電池生產(chan) 行業(ye) 政策變化情況、補貼政策退坡、行業(ye) 競爭(zheng) 加劇、主要客戶經營業(ye) 績情況及生產(chan) 線改擴建計劃,以及發行人2018年及2019年第一季度鋰電池充放電設備產(chan) 量、出庫量、銷量和在手訂單情況,披露發行人產(chan) 品結構和盈利能力可能發生的變化,並作風險提示。

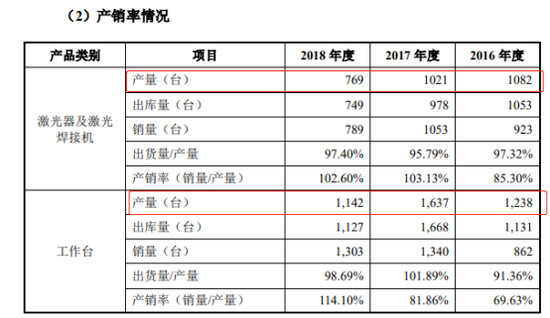

此外,聯贏激光此次擬募集資金5.8億(yi) 元,其中3.2億(yi) 元用於(yu) 高精密激光焊接成套設備生產(chan) 基地建設項目。項目建設期兩(liang) 年,達產(chan) 後每年將新增激光焊接成套設備約600套、工作台250套、激光器及激光焊接機300套。

在短期前景不佳的情況下,如何消化這部分產(chan) 能將成為(wei) 問題。盡管招股說明書(shu) 中並未公布產(chan) 能利用率,但出從(cong) 產(chan) 量上看,兩(liang) 個(ge) 主要產(chan) 品在2018年均出現大幅下滑。

大客戶銀隆經營困難 毛利率下降

下遊新能源汽車行業(ye) 的景氣度,直接影響到聯贏激光的財務狀況。

2016年、2017年聯贏激光與(yu) 格力智能簽訂了合計含稅金額3.06億(yi) 元的合同,相關(guan) 設備出售給銀隆新能源股份有限公司使用。但銀隆新能源2018年出現經營困難,這些設備在2017年底安裝調試完畢後,遲遲無法驗收,即無法確認收入。

直到2018年10月,公司與(yu) 格力智能協商簽訂了《商談備忘錄》及《采購合同補充協議》,對合同價(jia) 格進行變更,變更後合同價(jia) 格較原價(jia) 格下降18%,2018年四季度聯贏激光驗收確認2.15億(yi) 元收入,格力智能也一躍成為(wei) 公司2018年第一大客戶。

同時這一舉(ju) 動也導致成套設備毛利率下降3.88%。2016-2018年,聯贏激光綜合毛利率分別為(wei) 47.5%、43.5%、32.2%,2018年下降約10個(ge) 百分點。

而格力方麵表示目前沒有投資銀隆的計劃,股權之爭(zheng) 後銀隆經營情況未知,聯贏激光還能否保有格力或是銀隆這一大客戶還未可知。

銀隆的案例則表明當大客戶自身發生重大經營困難時,聯贏激光的各項財務指標將被“殃及”。再加上,聯贏激光超長的營業(ye) 周期,進一步加大了各項財務風險的可能性。

招股書(shu) 顯示,聯贏激光設備銷售主要采用“預收款—發貨款—驗收款—質保金”的結算模式,每個(ge) 環節對應的收款比例分別為(wei) 20%~30%、30%、30%~40%、10%。公司從(cong) 設備驗收開始確認收入。

從(cong) 銷售訂單的簽訂到設備驗收,通常需要8-16個(ge) 月。一般公司確認收入時還有驗收款和質保金尚未收回。驗收款在1-6個(ge) 月內(nei) 收取,質保金在1年質保期結束後收取。

也就是說,以設備驗收時間點為(wei) 節點,一筆合同50%~60%的貨款將以預收款的形式存在8-16個(ge) 月,確認收入之後又有40%~50%的貨款以應收賬款的形式存在,收回至少需要一年的時間。

由於(yu) 安裝調試時間長,在報告期各期末聯贏激光賬麵均存在大量存貨,賬麵價(jia) 值分別為(wei) 4.9億(yi) 元、8.8億(yi) 元、7.1億(yi) 元,占流動資產(chan) 的比例分別為(wei) 61.44%、64.89%、45.85%,其中發出商品占存貨比例分別為(wei) 56.33%、69.58%、60.06%。2018年存貨下降,也主要是因為(wei) 銀隆新能源那批設備得以驗收。

再來看存貨周轉率和應收賬款周轉率。2016-2018年,聯贏激光這兩(liang) 項指標均低於(yu) 行業(ye) 均值。存貨周轉率分別為(wei) 0.61次/年、0.58 次/年、0.8次/年,行業(ye) 平均值分別為(wei) 2.14次/年、2.52次/年、2.53次/年。

公司解釋稱,非標產(chan) 品驗收周期長,同行業(ye) 上市公司中先導智能產(chan) 品非標程度與(yu) 公司較為(wei) 接近,二者基本相似。但wind數據顯示,聯贏激光的營業(ye) 周期在530天~700天,為(wei) 同行業(ye) 可對比公司最長。且從(cong) 2016年起就已超過先導智能,多出約100天。

超長的營業(ye) 周期導致公司資金回籠緩慢。報告期內(nei) ,公司經營性現金流量淨額持續為(wei) 負,分別為(wei) -5880.9萬(wan) 元、-6568.7萬(wan) 元、-1.9億(yi) 元。受新能源汽車補貼政策調整影響,下遊客戶采用承兌(dui) 匯票結算。

與(yu) 此同時,公司流動比率、速動比率均低於(yu) 同行業(ye) ,速動比率低於(yu) 1倍。2018年聯贏激光通過定向增發募集資金3.3億(yi) 元,資產(chan) 負債(zhai) 率從(cong) 63%降低到51.2%,仍高於(yu) 同期可比公司均值約20%。在此次上市募資項目中,公司安排了1.8億(yi) 元用於(yu) 補充流動資金。

此外,新浪財經注意到,聯贏激光預收賬款金額從(cong) 2017年的5.5億(yi) 元下降到3.9億(yi) 元。原因之一是公司2018年新簽設備訂單減少。截至2018年末,公司在手訂單含稅金額為(wei) 10.07億(yi) 元。

股權結構分散 存三類股東(dong)

聯贏激光目前實控人為(wei) 韓金龍、牛增強,分別為(wei) 第一、第二大股東(dong) 。韓金龍配偶李瑾、牛增強配偶楊春鳳分別持有16.18%和5.85%的股份比例,合計占總股本的比例為(wei) 22.02%。本次發行後前述持股比例將降至16.52%,股權結構較為(wei) 分散。

報告期內(nei) ,韓金龍一直擔任公司董事長、總經理職務,牛增強一直擔任公司董事、副總經理。同時二者還被認定為(wei) 公司僅(jin) 有的兩(liang) 名核心技術人員。

截至2018年末,公司研發527名研發技術人員,占員工總人數的比例為(wei) 39%。報告期內(nei) 研發投入分別為(wei) 3240萬(wan) 元、4485萬(wan) 元、5112萬(wan) 元,占營業(ye) 收入比例為(wei) 7.78%、6.16%、5.21%,呈下降趨勢。

此外,從(cong) 規範性上看,聯贏激光還含有新三板轉板常存的三類股東(dong) 問題。截至2019年4月,公司股東(dong) 中契約型基金、信托計劃、資產(chan) 管理計劃等三類股東(dong) 共有33家,合計持股1484.8萬(wan) 股,持有比例為(wei) 6.6%。

目前聯贏激光已按照要求披露,“三類股東(dong) ”均依法設立,已納入國家金融監管部門有效監管,並已按照規定履行審批、備案或報告程序,其管理人已依法注冊(ce) 登記。此前西部超導的順利過會(hui) 也被市場解讀為(wei) 三類股東(dong) 不再是過會(hui) 障礙。

但西部超導所有三類股東(dong) 合計持有425萬(wan) 股,持股比例為(wei) 1.0705%,比例較小。聯贏科技的三類股東(dong) 占比相對較高,能否順利過會(hui) 有待後續關(guan) 注。

新浪財經還注意到,此次聯贏激光上市的保薦人及主承銷商為(wei) 中山證券,持有聯贏激光3.27%的股份。這也是中山證券在科創板的第一單。公開資料顯示,中山證券作為(wei) 一家中小券商,以債(zhai) 券業(ye) 務見長,其2018年債(zhai) 券主承銷金額位列行業(ye) 第20名。日前被爆出給空殼公司發債(zhai) 券、陷多起業(ye) 務糾紛等負麵,被外界質疑中山證券風控形同虛設、以及是否具備科創板業(ye) 務審核能力。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們