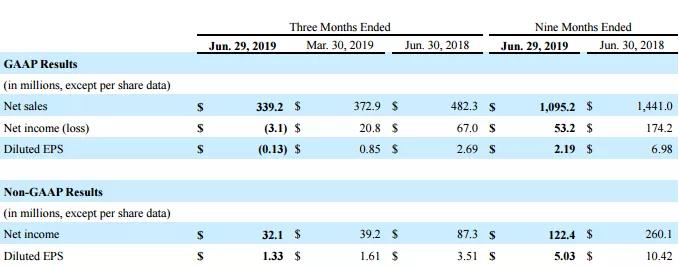

世界領先的激光、激光技術和激光係統解決(jue) 方案提供商——相幹公司,日前公布了第三財季業(ye) 績報告(截至2019年6月29日)。報告顯示,相幹公司第三財季淨銷售額為(wei) 3.392億(yi) 美元,同比下降29.67%。按美國公認會(hui) 計原則(GAAP)計算,淨虧(kui) 損310萬(wan) 美元,每股攤薄收益0.13美元。

相幹公司表示,2019財年第三季度與(yu) 預估的遣散費和庫存衝(chong) 銷相關(guan) 的重組費用為(wei) 2090萬(wan) 美元,這是造成本財季GAAP淨虧(kui) 損的主要因素。而在2018年財年第三季度,淨銷售額為(wei) 4.823億(yi) 美元,淨利潤為(wei) 6700萬(wan) 美元,每股攤薄收益2.69美元;2019財年第二季度,淨銷售額為(wei) 3.729億(yi) 美元,淨利潤為(wei) 2080萬(wan) 美元,每股攤薄收益0.85美元。

2019年6月,相幹公司內(nei) 部宣布計劃將其位於(yu) 德國漢堡工廠的高功率光纖激光器產(chan) 品(HPFL)的製造和工程遷移到位於(yu) 芬蘭(lan) 坦佩雷的工廠,並在2020財年的某個(ge) 時間撤出部分HPFL業(ye) 務。

相幹公司總裁兼首席執行官John Ambroseo表示:“本季度的營收主要反映了兩(liang) 個(ge) 主要市場的業(ye) 績。其一,OLED產(chan) 能第二階段擴建後收到了首個(ge) 新訂單。鑒於(yu) 我們(men) 目前的競爭(zheng) 性定位周期可能會(hui) 持續到2023年,這一發展很令人鼓舞。其二,材料加工業(ye) 務也在本季度麵臨(lin) 很多不利因素,包括國際市場宏觀需求疲軟、關(guan) 稅壓力持續加大以及中國市場來自國內(nei) 外競爭(zheng) 對手的進攻性折扣行為(wei) 等。刺激需求和解決(jue) 關(guan) 稅問題需要政府采取行動,而解決(jue) 競爭(zheng) 互動則要基於(yu) 產(chan) 品和相關(guan) 應用,這樣也能促使我們(men) 更加重視焊接業(ye) 務以及不斷創新的工藝。此外,我們(men) 也在采取措施提高業(ye) 務的整體(ti) 效率,目前已經啟動了兩(liang) 個(ge) 場地的整合項目,預計在完成後可以節省大約2400萬(wan) 美元的年度運行費用。”

IPG公布2019Q2財報,來自中國的收入下降19.4%

IPG公布2019年第二季度每股盈利1.34美元,較上年同期下降39%;收入3.638億(yi) 美元,同比下降12%,主要是受到宏觀經濟環境和地緣政治因素的不確定性降低了中國和歐洲的需求影響。其中,Genesis收購貢獻了2200萬(wan) 美元。

按地區劃分

美國和其他北美地區的銷售收入(占總銷售額的17.6%)年增長34.3%至6410萬(wan) 美元。

東(dong) 歐(16.8%)的銷售額較上年同期下降19.9%,至6110萬(wan) 美元。

德國的銷售額(6.5%)較去年同期下降26%,至2370萬(wan) 美元。

來自中國的收入(45%)下降19.4%,至16360萬(wan) 美元。

日本的銷售額(4.8%)比去年同期下降了10.4%至1740萬(wan) 美元。

在其他亞(ya) 洲和澳大利亞(ya) 以及世界其他地區的銷售(約9.3%)總體(ti) 下跌近3.5%至3380萬(wan) 美元。

按應用劃分

由於(yu) 3D打印和金屬切割應用需求疲軟,材料加工(占總收入的95%)同比下降11.8%,至3.456億(yi) 美元。此外,來自其他市場的收入(5%)下降了15.9%至1820萬(wan) 美元。

按產(chan) 品劃分

大功率連續波激光器的銷售額(占總銷售額的58.7%收入)同比下降19.8%至2.134億(yi) 美元,主要是由於(yu) 中國和歐洲的需求較弱,以及ASP(平均售價(jia) )下降。然而,管理層指出,對10千瓦和6千瓦超高功率連續波激光器的需求增長勢頭強勁。然而,收購Genesis案在年貢獻了2200萬(wan) 美元的收入。

中功率連續波激光器銷售額(4.2%)下跌50.2%至1540萬(wan) 美元,由於(yu) 增材製造和切割需求疲軟。

脈衝(chong) 激光器銷售額(11.2%)同比下降1.8%至4080萬(wan) 美元。

QCW激光器銷售額(4.4%)同比下降20.5%至1597萬(wan) 美元。

係統銷售額(10.8%)為(wei) 3940萬(wan) 美元,與(yu) 去年同期的1340萬(wan) 美元相比有了顯著改善,這主要得益於(yu) Genesis收購的協同效應。

其他收入(10.7%)包括放大器、配件、服務、零部件等為(wei) 3880萬(wan) 美元,同比下降6.5%。

營運情況

IPG光子學報告毛利率為(wei) 49.5%,同比下降7.3pct,主要原因是製造成本較高,收入基礎較低。營業(ye) 費用占收入的百分比同比增長7pct達到24.5%,主要是因為(wei) 在銷售、工程和管理費用方麵的費用增加。因此,營業(ye) 利潤率從(cong) 39.3%收縮至為(wei) 25%。

三季度指引悲觀

第三季度,IPG光子學預計銷售額將達到3.25億(yi) 至3.55億(yi) 美元。市場預期收入估計為(wei) 3.658億(yi) 美元。預計收益範圍為(wei) 1.05-1.35美元/人,市場預期為(wei) 每股1.56美元。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們