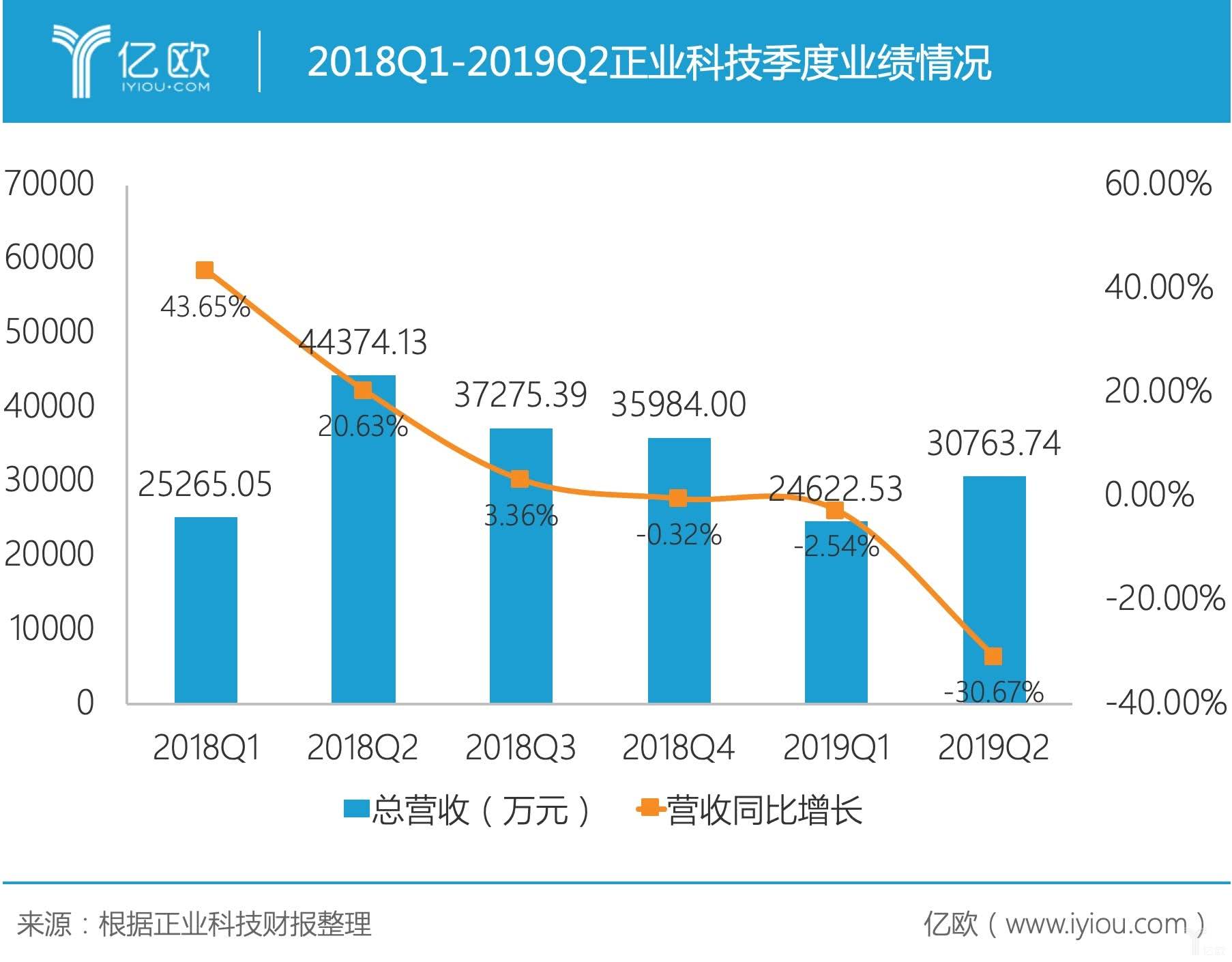

億(yi) 歐新製造8月23日消息,正業(ye) 科技公布了2019年半年度報告。報告顯示,正業(ye) 科技2019年上半年營業(ye) 收入5.54億(yi) ,同比下降20.47%;歸屬於(yu) 上市公司股東(dong) 的淨利潤4019.06萬(wan) 元,同比下降64.99%。

正業(ye) 科技創立於(yu) 1997年,於(yu) 2014年在深圳證券交易所創業(ye) 板上市,是一家擁有10餘(yu) 家分子公司的高科技集團企業(ye) ,其主要業(ye) 務是麵向PCB、鋰電、液晶麵板等行業(ye) 提供智能檢測和智能製造整體(ti) 解決(jue) 方案等產(chan) 品和服務,前市場覆蓋全球數十個(ge) 國家和地區。

正業(ye) 科技稱,業(ye) 績下滑主要因為(wei) 上半年製造業(ye) 宏觀環境整體(ti) 偏弱,受外部不穩定因素的影響,公司下遊客戶的設備投資滯緩、訂單延期交付。同時,研發投入同比增長27.58%至5450.66萬(wan) 元,占公司營業(ye) 收入的9.84%,相關(guan) 項目的研發過程、成果轉化及市場動向存在不確定性,可能存在研發技術難以轉化為(wei) 研發成果的風險。

“二次創業(ye) ”起點的2019:轉型陣痛 營收下滑

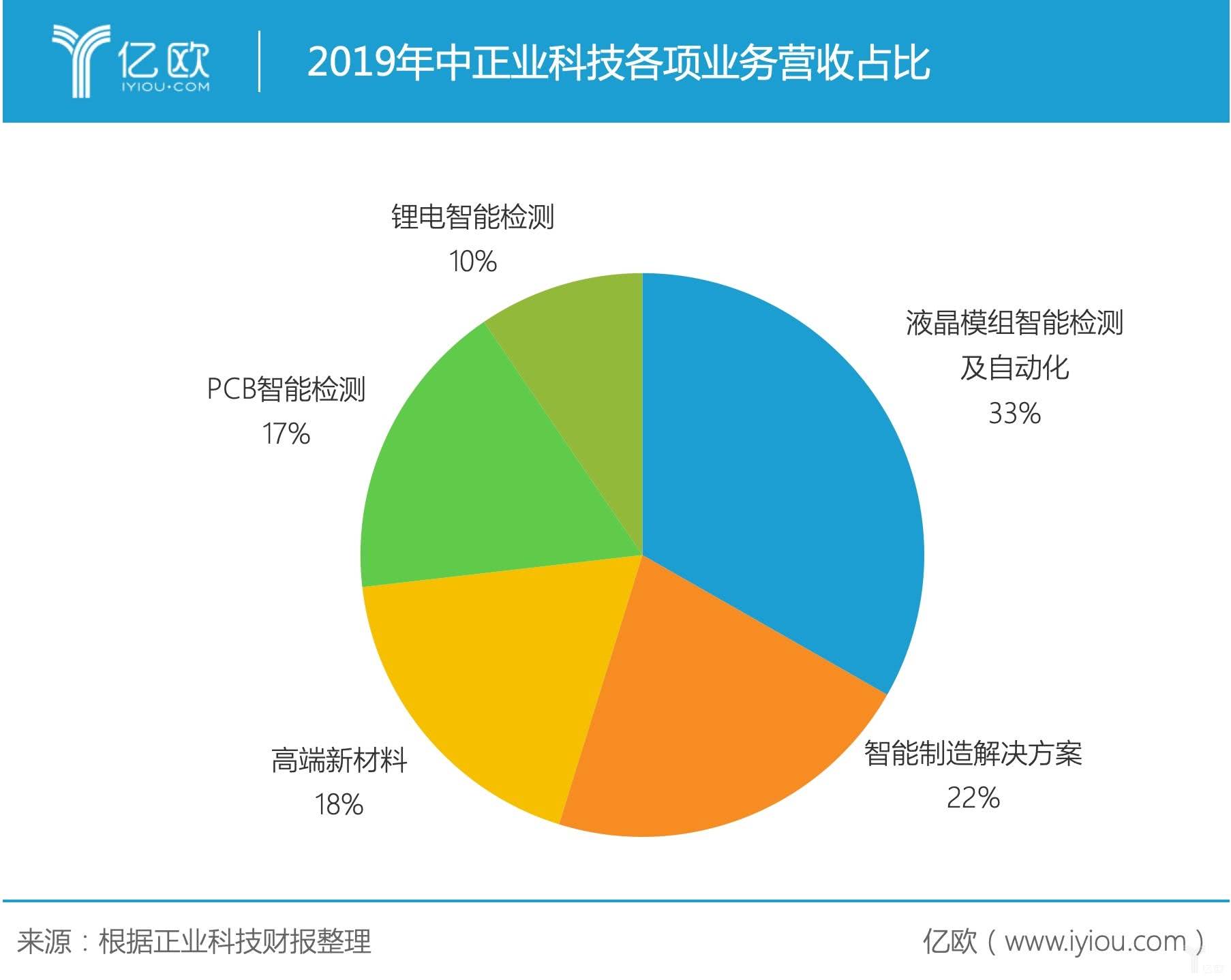

報告期內(nei) ,正業(ye) 科技明確提出將以2019年作為(wei) “二次創業(ye) ”的起點。正業(ye) 科技依然聚焦“智能檢測和智能製造整體(ti) 解決(jue) 方案”,主要業(ye) 務立足PCB、新能源、和液晶麵板三大市場。

據悉,在PCB智能檢測業(ye) 務上,在線智能檢測設備成為(wei) 業(ye) 績的主要貢獻點;在鋰電池隻能檢測業(ye) 務上,正業(ye) 科技通過橫向發展實現X-RAY檢測向整線及智能解決(jue) 方案的拓展;在液晶模組智能檢測業(ye) 務上,正業(ye) 科技加大力度研發OLED後端生產(chan) 線以適應市場的變化。種種信息都表明,正業(ye) 科技在通過推出新產(chan) 品的方式尋找業(ye) 務的增長點。

無疑,進入2019年的正業(ye) 科技的主要業(ye) 務都麵臨(lin) 著挑戰。國際貿易環境風雲(yun) 譎變、技術風向改變的大背景給正業(ye) 科技的生存蒙上了一層陰影。

從(cong) 業(ye) 務上看,液晶麵板市場受到的衝(chong) 擊最為(wei) 明顯,營業(ye) 成本同比增加了27.33%,毛利率同比下降17.79%。因為(wei) 全球LCD液晶麵板已經進入產(chan) 能過剩的階段,而OLED屏幕進入高速增長,日韓等技術領先的廠商已經提前開始調整產(chan) 能。以LCD後端生產(chan) 線為(wei) 液晶麵板市場主營業(ye) 務的正業(ye) 科技在市場的新形勢中缺乏競爭(zheng) 力。

從(cong) 分地區市場來看,受國際貿易波動的影響,正業(ye) 科技在大陸以外地區的營業(ye) 收入下滑明顯,3754萬(wan) 元的營業(ye) 收入相較去年下滑了61.57%。此外,華東(dong) 市場的營業(ye) 收入也下滑了31.83%,嚴(yan) 重拖累了正業(ye) 科技的營收狀況。

此外,正業(ye) 科技還受到行業(ye) 下行大環境的拖累,應收帳款的規模從(cong) 2018年末的8.56億(yi) 元增長至8.97億(yi) 元,形成壞賬的風險較高,流動資金也存在短缺的風險。主要控股股東(dong) 正業(ye) 實業(ye) 持有公司依然有78.83%的股權處於(yu) 質押狀態,約占正業(ye) 科技總股權的34.7%。正業(ye) 科技並購標的的炫碩智造再次沒能完成預期的經營業(ye) 績,存在商譽減值風險。

目前正業(ye) 科技涉足的三大業(ye) 務都有較為(wei) 明朗的發展前景:PCB是5G基站建設中不可缺少的元器件;鋰電設備的市場規模也將持續擴張;OLED屏幕的市場需求將不斷擴大,進一步蠶食LCD屏幕的市場。

正業(ye) 科技提出“二次創業(ye) ”的真正原因,是產(chan) 品的競爭(zheng) 力下滑,已經適應不了當前市場的變化。雖然正業(ye) 科技已經增加了研發的投入,但是半年報中並沒有透露研發成果轉化和落地的具體(ti) 數據。正業(ye) 科技能否“創業(ye) ”成功、扭轉頹勢還有待觀察。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們