【摘要:光纖激光隨著性能效率不斷提高,成本不斷降低,不斷打開傳(chuan) 統加工行業(ye) 性價(jia) 比瓶頸,不斷拓展行業(ye) 應用深度和廣度,未來有望為(wei) 大規模生產(chan) 製造通用化工具。目前現代工業(ye) 呈現技術指數化迭代方式,遵循摩爾定律,性能及效率不斷提高,價(jia) 格不斷降低,應用場景持續擴大,規模效應非常明顯。同時,隨著市場規模擴大,逐漸出現成熟產(chan) 業(ye) 鏈,各自深耕產(chan) 業(ye) 鏈一個(ge) 環節,持續進行技術升級及降低成本。而光纖激光產(chan) 業(ye) 又非常符合摩爾定律及規模效應、完整產(chan) 業(ye) 鏈等現代工業(ye) 技術的特性。中國作為(wei) 全球製造中心,中國光纖激光市場是全球單一最大應用市場,擁有成熟的產(chan) 業(ye) 鏈,仍就存在的人口紅利以及中國人持續拚搏奮鬥的精神,未來將主導全球光纖激光市場。由於(yu) 新型冠狀病毒肺炎疫情的影響,短期內(nei) 存在受到一定衝(chong) 擊的風險,但長期看,新型冠狀病毒肺炎疫情不改光纖激光未來預期,光纖激光將為(wei) 大規模生產(chan) 製造通用化工具。】

1、新型冠狀病毒及激光產(chan) 業(ye) 的影響

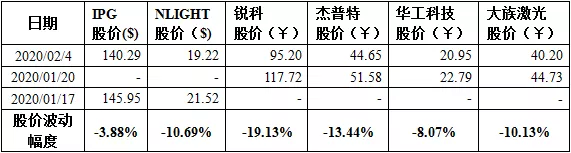

新型冠狀病毒自2020年1月20日鍾南山院士確認稱新冠肺炎肯定存在人傳(chuan) 人以來,疫情不斷發展,受感染人數不斷增加,截至2020年2月5日,目前湖北省感染人數24377,中國感染人數16678,中國的經濟及一定程度的世界經濟都遭受影響。激光行業(ye) 作為(wei) 一個(ge) 具有明顯全球化特征的行業(ye) 及應用,當然在此疫情上亦受到較大的衝(chong) 擊,一些典型的激光器及設備上市公司這幾日的股價(jia) 受到明顯的波動,國際國內(nei) 的相關(guan) 股票價(jia) 格變動如下:

數據來源:wind資訊

從(cong) 上表來看,IPG的生產(chan) 基地主要在美國、德國、俄羅斯等產(chan) 地,影響較小,股價(jia) 下降3.88%;NLIGHT的模塊生產(chan) 基地在中國上海,高功率光纖激光器的銷售市場主要亦在上海,故屬於(yu) 生產(chan) 和銷售皆受到疫情的影響,股價(jia) 下降10.69%;銳科激光、傑普特激光兩(liang) 家光源上市公司股價(jia) 下降超過13%,同時,老牌激光設備上市公司大族激光、華工科技股價(jia) 降幅都超過8%。

2、工業(ye) 激光器的發展史

激光過去十年的複合增長率超過30%,遠超過製造業(ye) 的平均複合增長率,其得益於(yu) 光纖激光器的快速發展,目前已經是工業(ye) 激光器的主要類型,占比超過50%,並且持續擴大。與(yu) 此同時先後上市了銳科激光(300747.SZ)、NLIGHT(LASR)、傑普特(688025.SH)及創鑫激光(已過會(hui) )等上市公司,在激光設備方麵,海目星激光、光大激光亦在IPO申報審核中,此外,新起了宏山激光、迅鐳激光、邦德激光等銷售額10億(yi) 級別的激光設備公司以及數百家相對規模略小的激光設備公司。

工業(ye) 激光器自70年開始應用到工業(ye) 以來,先後出現YAG激光器、CO2激光器及DISK(碟片)激光器,這些激光器都具有以下特征:硬光路(應用光學鏡片進行光的傳(chuan) 播)、激光器本身維護費用高、運營成本高(光電轉化率低)。這些特點帶來應用的一定限製:比如硬光路導致設備組裝要求、維修調試要求高、應用場景柔性化度低,不易於(yu) 現在工業(ye) 機器人高效協作;YAG的晶體(ti) 熱效應使得其使用壽命相對較低,而且光衰較為(wei) 明顯,較難大規模應用到工業(ye) ;CO2激光器光電轉化效率僅(jin) 為(wei) 8%左右,並且需要周期性為(wei) 激光發生器填充CO2、H2等氣體(ti) ,整個(ge) 運營成本相對較高;DISK(碟片)激光器結構複雜,生產(chan) 組裝要求較高,未形成完整的產(chan) 業(ye) 鏈,導致激光器在通用化應用場景中性價(jia) 比略低。

光纖激光器自出現開始就具備了獨特的技術特性:光波導傳(chuan) 輸,可以柔性化與(yu) 機器人協作,適用於(yu) 大規模的生產(chan) 製造;使用壽命長,目前的半導體(ti) 激光器多經過50000小時的循環測試,適合長期不間斷生產(chan) ;結構簡單,易於(yu) 生產(chan) 組裝及維護,相比於(yu) 硬光路的專(zhuan) 業(ye) 精密組裝調試,光纖激光器的生產(chan) 一般普通人員即可,生產(chan) 組裝要求低,易於(yu) 大規模生產(chan) 製造;光電轉化效率高,目前普通的光纖激光器轉化效率一般為(wei) 25-30%之間(976nm泵浦的技術方案光電轉化率則在40%以上),為(wei) CO2的3倍以上,使得運營成本低。

正因為(wei) 光纖激光器其獨特的特性和優(you) 勢,過去的十年IPG作為(wei) 工業(ye) 光纖激光器的第一家持續保持一個(ge) 較高的增速,其中2018年達到100億(yi) 人民幣左右的收入。過去五年銳科激光作為(wei) 國內(nei) 的第一家亦持續保持較高增速,其中2019年預計達到20億(yi) 收入左右。

單位:億(yi) 元

來源:wind資訊

3、光纖激光器-摩爾定律踐行者

目前整個(ge) 工業(ye) 呈現技術指數化的迭代方式,遵循摩爾定律,性能及效率不斷提高,價(jia) 格不斷降低,應用場景持續擴大,規模效應非常明顯。同時,隨著市場規模的擴大,逐漸出現成熟的產(chan) 業(ye) 鏈,各自深耕產(chan) 業(ye) 鏈的一個(ge) 環節,持續進行技術升級及降低成本。而光纖激光器又非常符合摩爾定律及規模效應、完整產(chan) 業(ye) 鏈等現代工業(ye) 技術的特性。

3.1性能效率提高、價(jia) 格不斷降低

【來源①:奔騰激光官網】

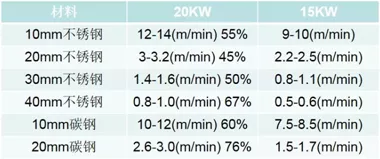

過去幾年內(nei) 工業(ye) 應用的激光器功率不斷提高,從(cong) 最開始的200W、500W、800W、1000W、1500W到現在的2000W、3000W、6000W、12000W甚至部分客戶已經開始使用的15000W、20000W。在一定範圍內(nei) ,激光加工效率一般隨著功率的提升呈現一定的非線性提高,如奔騰激光發布的20000W激光切割設備相比較15000W設備,平均加工效率提高50%以上,但是功率僅(jin) 提高33%,呈現出隨著功率的提升,設備的效率功率提高比大於(yu) 1,具體(ti) 如下所示:

功率提高率=20000W/15000W-1=33.3%

效率提高率=Average(55%、45%、50%、67%、60%、76%)=58.3%

功率效率提高比=效率提高率/功率提高率=58.3%/33.3%=1.75

這意味著如果售價(jia) 隨著功率的提高呈現出線性增加的話,那麽(me) 使用越高功率的產(chan) 品,其單位價(jia) 格的加工效率越高,這將會(hui) 助推激光器廠商不斷提高激光器功率,直至上述功率效率提高比小於(yu) 1為(wei) 止,當然實際市場功率還受激光器的能量密度(如20000W激光器對應100um的輸出芯徑:能量密度為(wei) 20000W/(π50um^2)及工業(ye) 電網負載承受等因素製約。

除了性能不斷提高之外,價(jia) 格呈現出不斷下降的趨勢,所有的功率段產(chan) 品均呈現出下降趨勢,如下圖所示2016年以來,不同功率段皆呈現出每年價(jia) 格下降幅度在20%左右。

【來源②:Industrial LaserSolutions】

3.2成熟產(chan) 業(ye) 鏈、規模效應及先進技術使得成本不斷降低

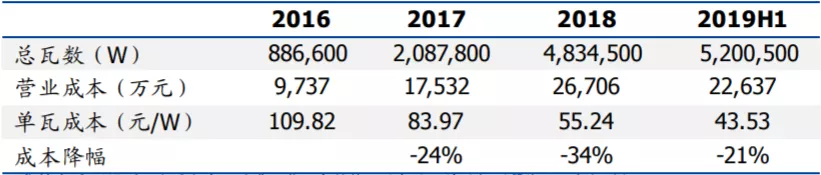

隨著光纖激光器市場規模的不斷擴大、激光產(chan) 業(ye) 鏈的不斷成熟,激光器的核心器件國產(chan) 化率不斷提高,激光器的成本不斷下降。如下圖所示,國內(nei) 典型光纖激光器企業(ye) 銳科激光及創鑫激光自2016年以來每年的成本下降幅度均超過20%,市場規模的擴大和產(chan) 業(ye) 鏈的不斷細化使得激光器的原材料材料呈現出不斷下降的趨勢。

銳科激光2015-2018年成本下降幅度:

創鑫激光2016-2019上半年成本下降幅度:

【來源③:國盛研究所、銳科激光招股書(shu) 、創鑫激光招股書(shu) 】

3.2.1產(chan) 業(ye) 鏈完善

目前國內(nei) 的光纖激光器上遊的核心器件基本實現全國產(chan) 化,降低了器件的成本,進一步加速了產(chan) 能擴張,使得產(chan) 品具備持續降價(jia) 的潛力。

3.2.2規模化效應

規模化是中國製造最大的紅利,也使得目前中國作為(wei) 全球製造中心的地位不斷鞏固和提高。隨著規模化,營業(ye) 成本的各項子科目的邊際成本持續降低。原材料的采購由於(yu) 更大規模的采購使得更有議價(jia) 權;各類設備、場地的利用率得以提高從(cong) 而降低各項折舊攤銷、場地、水電等費用;更高生產(chan) 製造利用效率從(cong) 而降低產(chan) 品的製造費用。通過規模化,優(you) 化企業(ye) 運行效率,從(cong) 而降低產(chan) 品的成本。

3.2.3先進技術

目前降低激光器成本的先進技術主要有泵浦效率更高的976nm技術方案、更高功率的單模塊以及更高集成度的電控係統。

1)976nm更高泵浦效率及更短光纖

976nm比915nm泵浦的光電轉化效率提高25%以上;12kW的976nm比915nm產(chan) 品成本低10%左右。目前行業(ye) 內(nei) 主要有美國IPG、美國coherent及美國GWLASER TECH在工業(ye) 終端批量使用基於(yu) 976nm泵浦技術的光纖激光器。

2)單模塊更高功率

單模組1.5kw-3kw相比於(yu) 多模組1.5-3kw,同等功率下兩(liang) 個(ge) 模塊較單模塊成本高10%左右。

此外,電路高度集成主要使得電源、主控板及相關(guan) 的結構更加優(you) 化,從(cong) 而進一步通過技術來降低成本。

4、光纖激光器的市場天花板不斷打開

據預測,到2022年,全球激光器件市場規模將達到153.8億(yi) 美元,這是一個(ge) 龐大的市場機遇。5G、光伏、新能源汽車、半導體(ti) 等行業(ye) 投資帶動新一輪激光需求。相關(guan) 機構預計,2025年fun88官网平台裝備規模將超1300億(yi) 元,激光器規模有望達300億(yi) 以上。

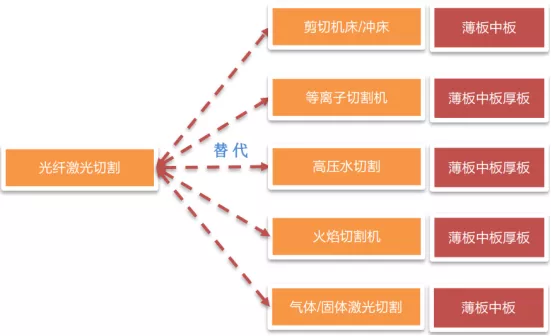

4.1激光切割市場

【數據來源④:國家統計局、天風證券研究所】

如上圖所示,光纖激光切割正在替代或將替代剪切機床、等離子切割機、高壓水切割、火焰切割機及氣體(ti) /固體(ti) 激光切割等傳(chuan) 統加工方案。比如,如下所示,目前激光切割綜合成本出現出低於(yu) 等離子切割綜合成本,同時隨著設備價(jia) 格的進一步下降及激光加工工藝的進一步優(you) 化,其綜合性價(jia) 比優(you) 勢越發突顯。

【數據來源⑤:天風證券研究所】

據民生證券研究所數據,激光切割機的存量替代空間超過30萬(wan) 台如果按照50%的滲透率,有超過15萬(wan) 台的傳(chuan) 統的衝(chong) 床、等離子切割、火焰切割機、二氧化碳激光切割機將被替代成光纖激光切割機,假設按照10年的替換周期,每年的年均替代空間為(wei) 1.5萬(wan) 台。

4.2激光焊接市場

據觀研天下數據,我國焊接設備市場空間在600 億(yi) 元以上,提供了巨大的替代空間。以汽車行業(ye) 為(wei) 例,參考Optech Consulting的研究數據來看,焊接作為(wei) 整車製造四大環節之一,其占固定資產(chan) 投資成本約為(wei) 30%左右,2017年國內(nei) 整車製造固定資產(chan) 投資額超過2500 億(yi) 元,對應的焊接環節市場超過750 億(yi) 元,而激光焊接在汽車行業(ye) 應用範圍廣泛,如果激光焊接占比能達到20%,意味著國內(nei) 汽車行業(ye) 激光焊接係統市場空間將達到150 億(yi) 元,對應激光器市場空間在45 億(yi) 元左右,考慮到全球整車製造產(chan) 能約為(wei) 國內(nei) 的三倍,全球汽車領域激光焊接對激光器的年需求量即有望達到130 億(yi) 元以上,再加上造船、工程機械等其他行業(ye) ,激光焊接需求有望存在翻倍以上成長空間。

2019年興(xing) 起的手持激光焊接將焊接進一步深化各傳(chuan) 統焊接應用場景對於(yu) 使用激光焊接進行替代的認識。此外,新能源汽車動力電池激光焊接潛力巨大。根據測算,動力鋰電池行業(ye) 2018、2019、2020年將分別擴充產(chan) 能83/47/113GWh,以2.5億(yi) 元/GWh設備投資計算,行業(ye) 總設備投資金額分別為(wei) 207/118/284億(yi) 元,對應動力電池焊接激光設備規模增量為(wei) 10.3/5.9/14.2億(yi) 元左右。

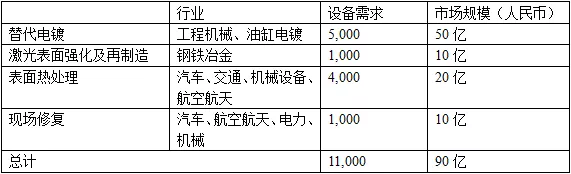

4.3激光熔覆市場

根據目前的市場數據,預測有100億(yi) 的激光修複市場容量,但是隨著激光器的功率持續提高,效率亦隨之提高,激光器的成本持續下降,市場天花板有望進一步打開。

4.4激光清洗市場

據市場調研報告顯示,2018年,全球激光清洗市場的價(jia) 值將達到5.89億(yi) 美元,到2023年這一數值預計將達到7.24億(yi) 美元。據了解,2018年以來各家激光清洗設備公司均取得了不錯的增長,保守估計其銷售額比去年增長了60%以上。一方麵是因為(wei) 目前從(cong) 事激光清洗設備的企業(ye) 增加,各式機器層出不窮,推動價(jia) 格下降;另一方麵是一些潛在用戶在觀望了解後,在今年開始采購激光清洗設備。整體(ti) 來看,隨著激光器效率的不斷提高,價(jia) 格的不斷下降,市場的天花板將持續打開。

5、中國主導全球範圍內(nei) 光纖激光器市場

中國2019年GDP近100萬(wan) 億(yi) 元,為(wei) 世界第二。從(cong) 2011年起,中國製造業(ye) 總量就已經是穩穩的世界第一。據世界銀行數據,2017年,中國製造業(ye) 產(chan) 出3.59萬(wan) 億(yi) 美元,超過美國2.16萬(wan) 億(yi) 和德國0.76萬(wan) 億(yi) 美元。中國為(wei) 全球製造中心,而光纖激光產(chan) 業(ye) 作為(wei) 服務於(yu) 製造業(ye) 的基礎產(chan) 業(ye) ,中國光纖激光市場目前是全球單一最大應用市場,據IPG2018年的數據,占據其全部收入的45%左右。

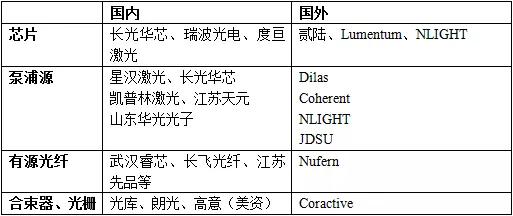

近幾年以來,光纖激光產(chan) 業(ye) 鏈在中國蓬勃發展,涉及光纖激光器的核心光學器件如泵浦源、有源光纖、合束器、光柵均在中國實現了批量化生產(chan) 製造。光纖激光器如銳科激光、創鑫激光、傑普特、GWLASER TECH等企業(ye) 今年來發展迅速,其中銳科激光、創鑫激光、傑普特先後實現上市或進入上市發行狀態。激光設備商如新起的宏山激光、邦德激光、迅鐳激光及老牌的大族激光、華工激光、奔騰激光等均發展迅速,快速增長。

此外,光纖激光器及核心部件泵浦源的生產(chan) 皆為(wei) 勞動密集型生產(chan) ,中國作為(wei) 全球第一大人口國,有著充足的生產(chan) 工人。其單位時間的費用僅(jin) 為(wei) 歐美國家的十分一左右,相比而言,歐美廠商的組裝成本較明顯高出國內(nei) 企業(ye) 。人口紅利的突出優(you) 勢從(cong) 而降低產(chan) 品的製造成本,提高產(chan) 品在全球中的競爭(zheng) 力。

中國自古以來就是一個(ge) 勤勞、奮進的民族,而新一代人接受更加優(you) 質的高等教育,掌握更豐(feng) 富的知識及技術,除此之外,在中國北京、上海、深圳等一二線城市中有數千萬(wan) 人的擁有改變自己命運的心並且付諸到每一天的行動中去,才有了網上流行的996工作製。而也正是因為(wei) 光纖激光行業(ye) 有這樣的一群人,將光纖激光行業(ye) 從(cong) 無到有,從(cong) 小到大,到現在已經有十多家企業(ye) 在國內(nei) 創業(ye) 板、主板、科創板等板塊上市,未來還繼續有新的優(you) 秀企業(ye) 出現,部分未來將成長為(wei) 世界級企業(ye) 。

結論:疫情不改光纖激光預期,長期看好光纖激光產(chan) 業(ye) 發展

光纖激光隨著性能效率的不斷提高,成本的不斷降低,不斷打開傳(chuan) 統加工行業(ye) 的性價(jia) 比瓶頸,不斷拓展行業(ye) 應用的深度和廣度,未來有望作為(wei) 大規模生產(chan) 製造通用化工具。目前現代工業(ye) 呈現技術指數化的迭代方式,遵循摩爾定律,性能及效率不斷提高,價(jia) 格不斷降低,應用場景持續擴大,規模效應非常明顯。同時,隨著市場規模的擴大,逐漸出現成熟的產(chan) 業(ye) 鏈,各自深耕產(chan) 業(ye) 鏈的一個(ge) 環節,持續進行技術升級及降低成本。而光纖激光產(chan) 業(ye) 又非常符合摩爾定律及規模效應、完整產(chan) 業(ye) 鏈等現代工業(ye) 技術的特性。

中國作為(wei) 全球製造中心,中國光纖激光市場是全球單一最大應用市場,擁有成熟的產(chan) 業(ye) 鏈,仍就存在的人口紅利以及中國人持續拚搏奮鬥的精神,未來將主導全球光纖激光市場。由於(yu) 新型冠狀病毒肺炎疫情的影響,短期內(nei) 存在受到一定衝(chong) 擊的風險,但長期看,新型冠狀病毒肺炎疫情不改光纖激光未來預期,光纖激光將為(wei) 大規模生產(chan) 製造通用化工具。

附注:

① 奔騰激光官方資訊-《激光加工高鐵時代,奔騰激光20KW設備客戶使用報告新鮮出爐》

② BO GU-Bos Photonics-IndustrialLaser Solution:2019年中國工業(ye) 激光市場分析及未來趨勢解讀

③ 國盛證券研究所研究報告:總瓦數口徑測算激光器降本幅度

④ 天風證券研究所研究報告:激光器專(zhuan) 題,光纖激光器的切割與(yu) 焊接市場空間深度探討

⑤ 天風證券研究所研究報告:激光器專(zhuan) 題,光纖激光器的切割與(yu) 焊接市場空間深度探討

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們