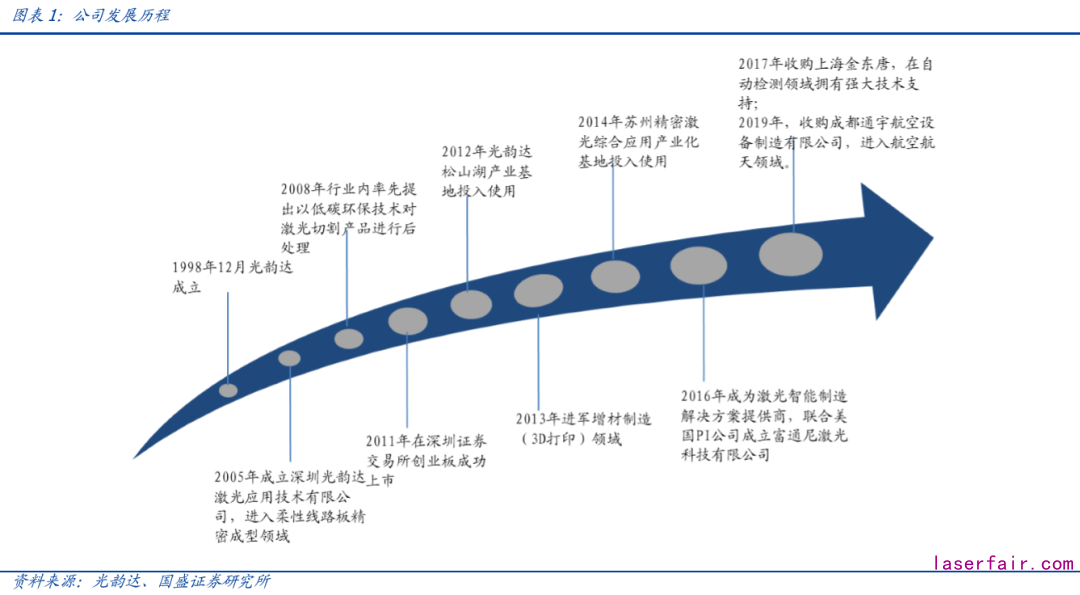

成立於(yu) 1998年,持續在精密激光技術和智能控製技術領域進行研發投入,近期橫向拓展業(ye) 務領域,憑借出色的3D打印技術進軍(jun) 航空航天領域,下遊應用受益於(yu) 5G拉動PCB的發展,近年來成長性優(you) 異、營收複合增速超過25%。公司目前已具備激光減成法、等成法、加成法三大類工藝手段,並能夠持續不斷的改進和發展。公司產(chan) 品下遊包括通訊、計算機、消費電子、汽車、新能源、航空航天、醫療等領域。

布局PCB板塊,由傳(chuan) 統製造向PCB核心工藝全解決(jue) 方案商升級,盡享5G帶來的PCB景氣之勢。隨著5G的到來,電子產(chan) 品主板的升級也將勢不可擋,而其中高端HDI的應用場景將會(hui) 加速的擴大。然而HDI的升級對於(yu) 例如激光鑽孔類的核心工藝的產(chan) 能消耗巨大,而光韻達通過與(yu) 下遊PCB廠商實現深度戰略合作,由傳(chuan) 統製造向PCB核心工藝全解決(jue) 方案商升級,幫助PCB廠商解決(jue) 外協外包生產(chan) 環節的同時,也同樣成為(wei) PCB生產(chan) 製造的核心角色,也進一步將公司推向5G的主戰場,盡享5G賦予PCB的高景氣度增長之勢。

收購金東(dong) 唐、控股成都通宇,橫縱業(ye) 務領域齊拓展。公司於(yu) 2017年收購專(zhuan) 業(ye) 從(cong) 事自動檢測設備的綜合測試解決(jue) 方案提供商的金東(dong) 唐,加碼智能裝備業(ye) 務,為(wei) 自動檢測提供強勁支撐;且於(yu) 2019年控股成都通宇,橫向拓展新業(ye) 務,憑借行業(ye) 內(nei) 領先的3D打印技術成功進軍(jun) 航空航天和軍(jun) 工領域。金東(dong) 唐和成都通宇業(ye) 績表現均為(wei) 良好,未來有望持續發揮協同效應,實現雙贏。

產(chan) 業(ye) 鏈深度布局,受益於(yu) 5G對高端HDI以及FPC的升級、國內(nei) 激光產(chan) 業(ye) 的穩健發展、以及3D打印技術在航空軍(jun) 工領域的需求。除了在激光應用、智能檢測領域不斷提升技術水平外,公司也開始向上遊激光器、激光裝備方麵進行探索和研究,儲(chu) 備技術力量,為(wei) 公司縱向發展激光全產(chan) 業(ye) 鏈的戰略目標打開技術通道,我們(men) 認為(wei) 光韻達未來發展前景良好。

公司持續加強激光產(chan) 業(ye) 鏈優(you) 勢地位,憑借雄厚的技術基礎及生態競爭(zheng) 優(you) 勢,龍頭持續發力。截至目前,公司的經營網點是同行業(ye) 中最多、覆蓋麵最廣的,已在全國電子產(chan) 品製造聚集地建立了30多個(ge) 激光加工站,並自建三個(ge) 產(chan) 業(ye) 化基地,形成了華南、華東(dong) 、華北三大服務區域,實現當地生產(chan) 當地交貨,公司的網點布局優(you) 勢樹立了良好的口碑,為(wei) 進一步深入開拓PCB及自動檢測設備等市場奠定了堅實基礎。

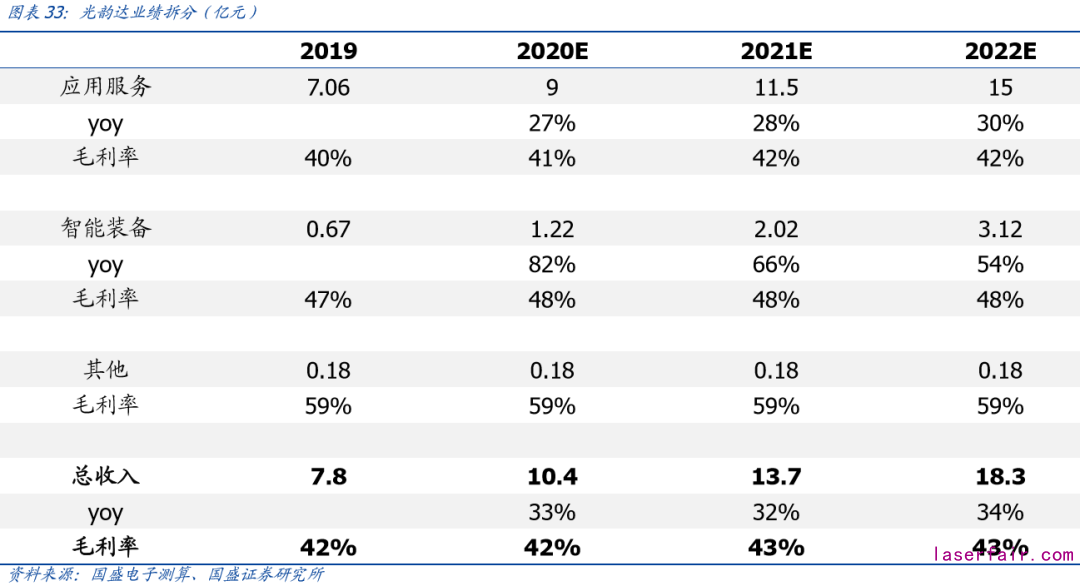

投資建議及盈利預測:隨著公司對於(yu) PCB子板塊製定新的戰略方針,積極的與(yu) 下遊PCB客戶達成更加緊密的戰略布局後,同時5G建設已經正式啟動,我們(men) 預計光韻達將在未來通過PCB子板塊實現自身業(ye) 績的不斷增長,因此我們(men) 預計公司在2020/2021/2022年的營收方麵將分別實現10.4/13.8/18.3億(yi) 元,實現歸母淨利潤1.25/1.64/2.24億(yi) 元,目前對應PE為(wei) 32.6/24.9/18.3x,首次覆蓋,給予“買(mai) 入”評級。

風險提示:下遊需求不達預期,新項目進度不達預期。

portant; text-align: center !important;">一、光韻達:激光智造領先廠商

portant; text-align: center !important;">1.1 精密激光+智能設備,橫縱業(ye) 務齊發展

portant;">光韻達成立於(yu) 1998年,持續在精密激光技術和智能控製技術領域進行研發投入,近期橫向拓展業(ye) 務領域,憑借出色的3D打印技術進軍(jun) 航空航天領域,下遊應用受益於(yu) 5G拉動PCB的發展,近年來成長性優(you) 異、營收複合增速超過25%。

公司也通過“精密激光技術”+“智能控製技術”,不斷地實現生產(chan) 方式的升級,取代和突破傳(chuan) 統製造方式,做到真正優(you) 化生產(chan) 過程的智能、自動水平,並積極主動地向精密激光應用無負極智能裝備創新解決(jue) 方案商轉型。

公司目前已具備激光減成法、等成法、加成法三大類工藝手段,通過產(chan) 品設計、工藝改進、過程控製、效率提升等措施,生產(chan) 出高質量、符合行業(ye) 要求的產(chan) 品,提供行業(ye) 所需要的服務,並能夠持續不斷的改進和發展。公司產(chan) 品下遊包括通訊、計算機、消費電子、汽車、新能源、航空航天、醫療等領域。

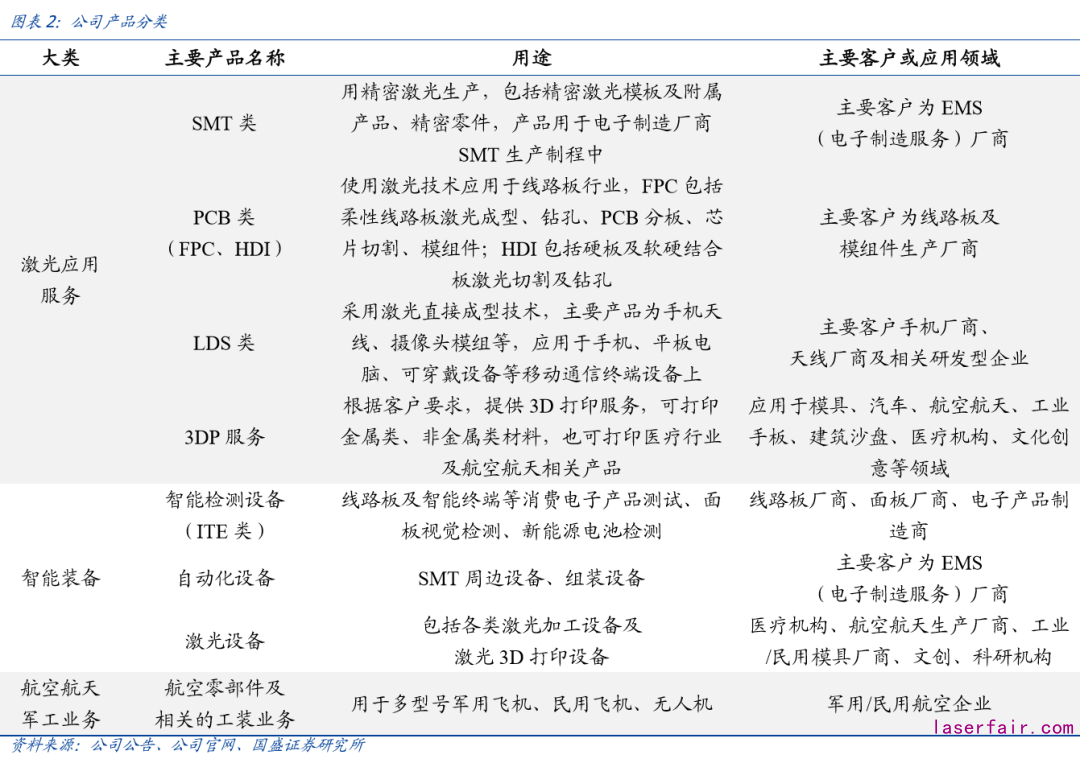

公司的主營業(ye) 務主要有三大類:應用服務的精密激光技術+智能裝備的智能控製技術+航空零組件及軍(jun) 工業(ye) 務。

1、應用服務:立足於(yu) 使用精密激光等先進技術手段,取代或替代傳(chuan) 統製造工藝,並突破傳(chuan) 統製造工藝的局限,滿足日益提升的智能製造需求。主要產(chan) 品和服務包括激光三維電路(3D-LDS)、精密激光模板、柔性電路板激光成型(FPC))、精密激光鑽孔(HDI)、3DP服務。服務的客戶包括:電子製造廠商、線路板及模組件生產(chan) 廠商、手機廠商、天線廠商及相關(guan) 研發型企業(ye) 、醫療機構等。

2、 智能裝備:包括智能檢測設備、自動化設備、激光設備、3D打印設備以及激光光源及關(guan) 鍵零部件製造等。服務的客戶包括:線路板、麵板、EMS廠商、科研機構等。

3、 航空航天及軍(jun) 工業(ye) 務:2019年控股成都通宇後涉足航空航天領域,主要提供航空零部件及相關(guan) 的工裝業(ye) 務。

portant; text-align: center !important;">1.2 營收淨利潤齊發力,業(ye) 績穩步攀升

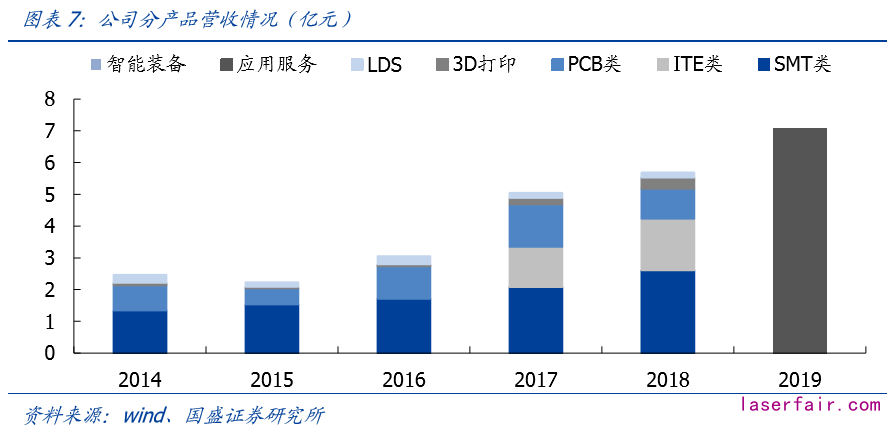

自2011年上市以來,公司營業(ye) 收入從(cong) 1.29億(yi) 元成長為(wei) 2019年的7.9億(yi) 元,年複合增速約為(wei) 25%;歸母淨利潤從(cong) 0.21億(yi) 元增長至0.72億(yi) 元,年複合增長約為(wei) 17%。

隨著收入體(ti) 量的增長,公司規模效應漸顯,業(ye) 績逐步得到釋放。2017年收購上海金東(dong) 唐後,業(ye) 績大幅增長,2017全年營收為(wei) 5.13億(yi) 元,同比增長64.32%,此後營收和淨利潤總體(ti) 保持穩健增長。2019年公司業(ye) 績繼續同比提升36.2%至7.9億(yi) 元。

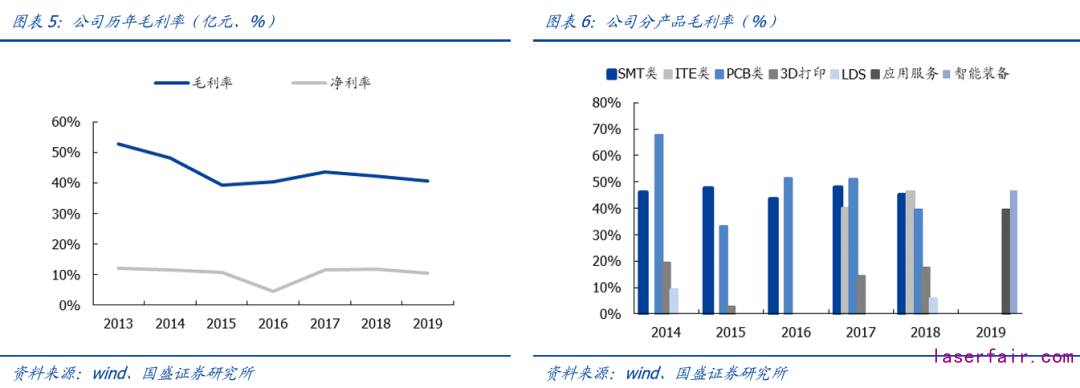

公司的毛利率水平常年處於(yu) 高位,2019全年整體(ti) 毛利率為(wei) 40.74%,其中應用服務類產(chan) 品毛利率為(wei) 39.69%,智能裝備服務為(wei) 46.77%。

目前公司主要的收入和盈利來自於(yu) 應用服務業(ye) 務,尤其是傳(chuan) 統SMT業(ye) 務以及PCB業(ye) 務,毛利率長期保持在40%以上。雖然2018年及2019年PCB業(ye) 務因手機換代周期延長以及行業(ye) 內(nei) 對5G、柔性屏等新產(chan) 品預期而放緩現有產(chan) 品的生產(chan) ,導致公司PCB類業(ye) 務出現下降,但公司整體(ti) 業(ye) 績還是保持平穩增長;SMT類依舊保持穩定增長;3DP應用服務類經過前期的市場積累,其中的金屬打印類業(ye) 務已基本實現盈虧(kui) 平衡,醫療類應用也逐步找到市場方向。

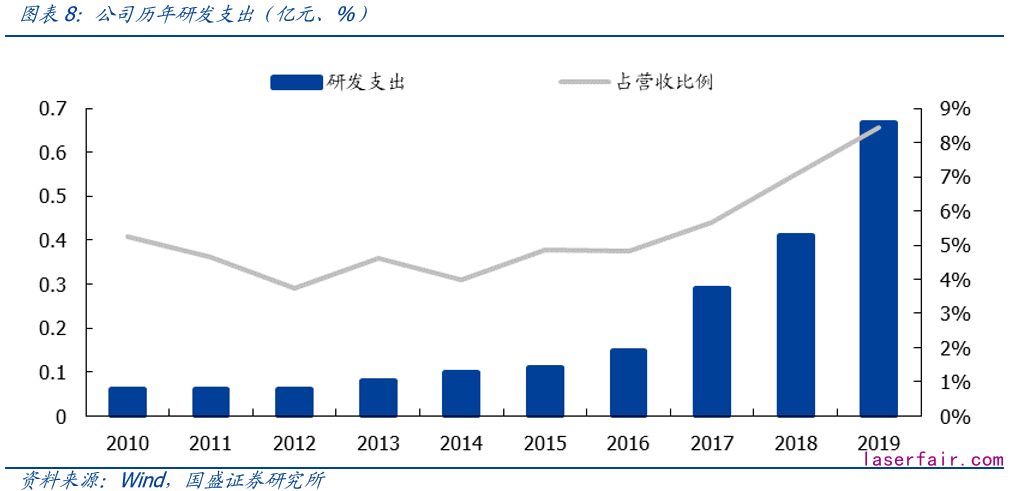

從(cong) 公司的研發情況來看,公司研發費用逐年提高,2019年研發費用已經達到了0.67億(yi) 元,研發費用率達到了8.43%。我們(men) 認為(wei) 公司對於(yu) 研發費用的高支出將會(hui) 是公司對於(yu) 產(chan) 品結構升級的基礎要素,也是在應對需求/要求不斷升級的PCB的基本功。

除了在激光應用、智能檢測領域不斷提升技術水平外,公司也開始向上遊激光器、激光裝備方麵進行探索和研究,儲(chu) 備技術力量,為(wei) 公司縱向發展激光全產(chan) 業(ye) 鏈的戰略目標打開技術通道。

portant; text-align: center !important;">1.3 實際控製人兼董事長,專(zhuan) 業(ye) 背景助力管理

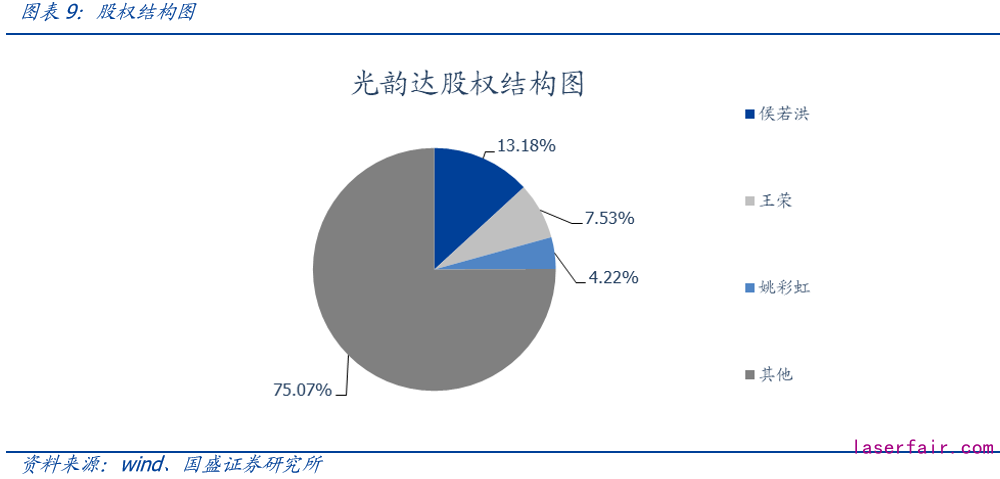

前三大股東(dong) 中的侯若洪先生、姚彩虹女士為(wei) 夫妻關(guan) 係,為(wei) 一致行動人;公司董事長兼實際控製人侯若洪先生,清華大學工學碩士,擁有豐(feng) 富的激光應用服務行業(ye) 管理經驗,我們(men) 認為(wei) 其實際控製人的身份將會(hui) 進一步幫助公司在其管理經營上的戰略的實施。

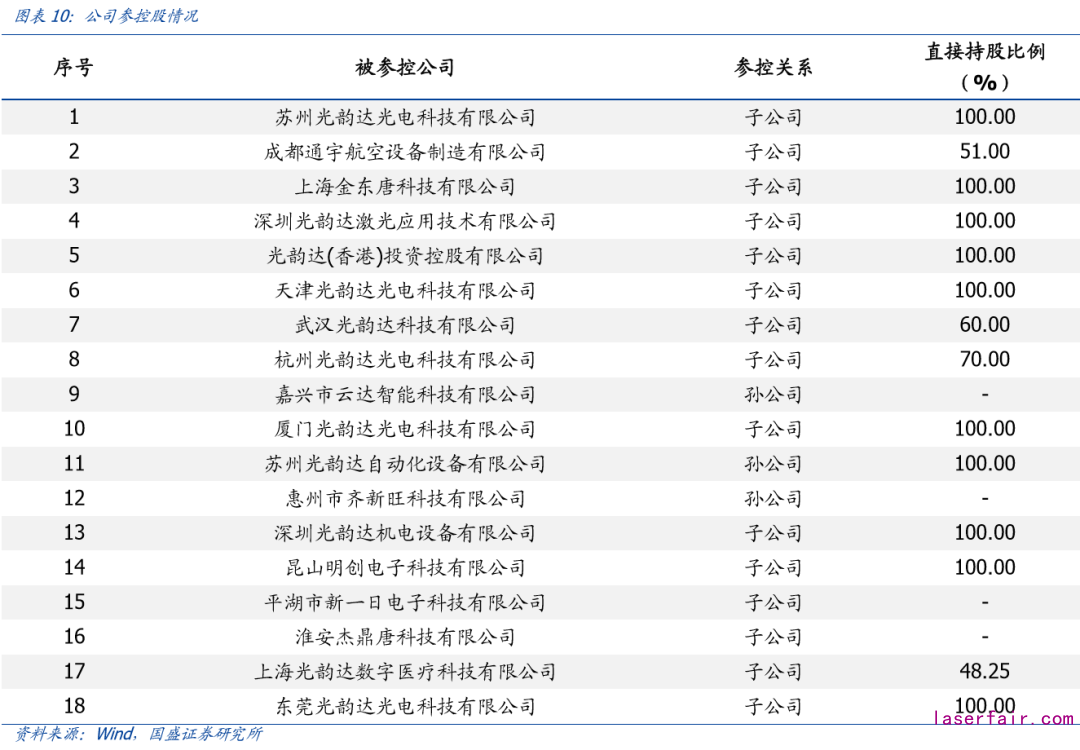

公司控股和參股的公司較多,子公司和孫公司的主要業(ye) 務都聚焦於(yu) 激光應用服務、智能裝備和航空航天領域。

portant; text-align: center !important;">1.4 下遊客戶穩定,精準合作協同發展

目前,光韻達已在全國電子產(chan) 品聚集地建立了30多個(ge) 激光加工站,形成了華南、華東(dong) 、華北三大服務區,為(wei) 全國絕大部分客戶提供及時、方便的個(ge) 性化服務。經過多年市場拓展,公司已為(wei) 華為(wei) 、中興(xing) 、富士康、比亞(ya) 迪(54.570, -1.08, -1.94%)等1000多家國內(nei) 外電子企業(ye) 提供產(chan) 品和服務,國際EMS50強企業(ye) 中有三十多家與(yu) 公司建立了長期穩定的合作關(guan) 係。

portant; text-align: center !important;">二、深耕激光加工產(chan) 業(ye) 鏈,傳(chuan) 統業(ye) 務提供強力支撐

portant; text-align: center !important;">2.1 受益國內(nei) 激光產(chan) 業(ye) 發展,增速穩定

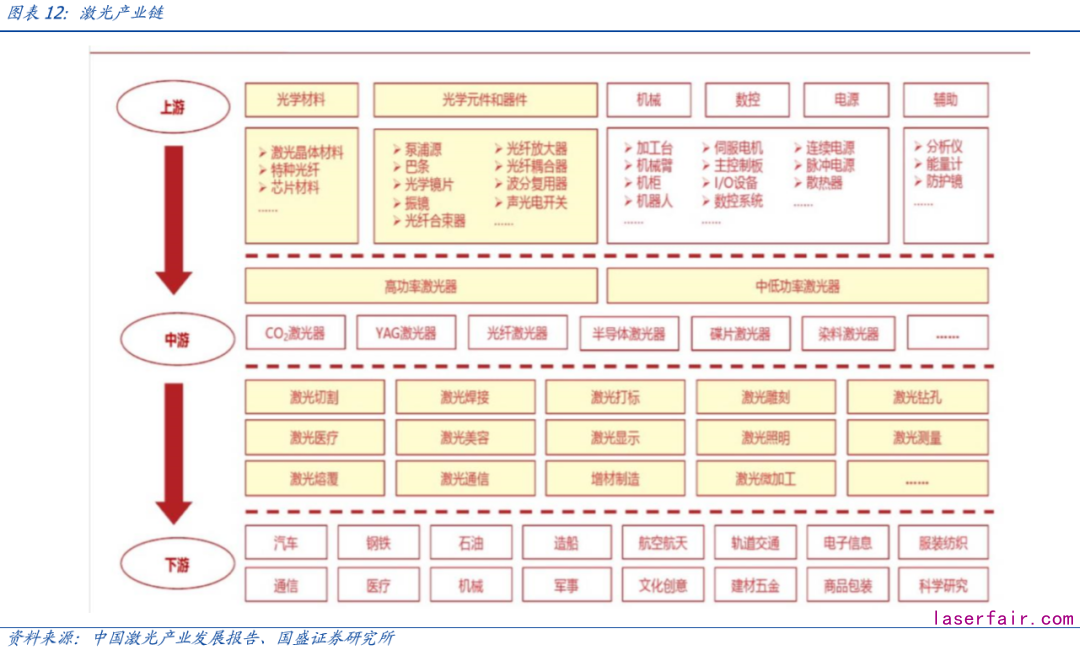

公司所屬行業(ye) 為(wei) 激光行業(ye) 。激光加工具有功率密度大、精準度高、環保、自動化程度高等特點,它可以對多種金屬、非金屬加工,特別是高硬度、高脆性及高熔點的材料;加工過程無刀具磨損,無接觸應力,不產(chan) 生噪音,無環境汙染。激光加工柔性大,主要用於(yu) 切割、表麵處理、焊接、打標和打孔等。

激光產(chan) 業(ye) 鏈主要包括:上遊光學材料與(yu) 元器件行業(ye) ,主要含組建激光加工設備的器械、數控、電源,以及相關(guan) 控製平台與(yu) 軟件係統的研發;中遊激光加工設備製造業(ye) ,包括高中低功率激光器;下遊方麵,隨著激光應用技術發展,激光設備的價(jia) 格和運行成本降低、降低,加之其強大的技術優(you) 勢,激光加工除了在電子行業(ye) 廣泛應用外,在通信、汽車、航空航天、醫療衛生、軍(jun) 事、文化創意等方麵的應用也得到不斷拓展。

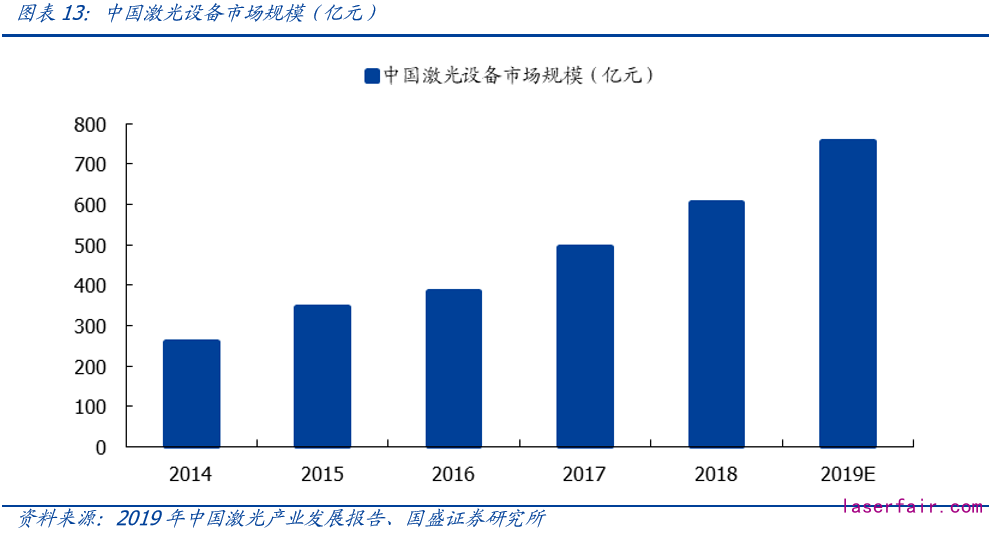

我國激光產(chan) 業(ye) 正在高速發展。2018年fun88官网平台設備市場規模達到605億(yi) 元,同比增長22.22%,2011年至2018年複合增速達26.45%。根據《2019年fun88官网平台產(chan) 業(ye) 發展報告》,2019年fun88官网平台設備市場規模將超過700億(yi) 元,增速保持20%以上。

portant; text-align: center !important;">2.2 國內(nei) 激光精密加工龍頭,傳(chuan) 統SMT業(ye) 務恒強

公司的SMT類服務用於(yu) 精密激光生產(chan) ,包括精密激光模板及附屬產(chan) 品、精密零件,產(chan) 品用於(yu) 電子製造廠商SMT生產(chan) 製程中。我們(men) 認為(wei) 公司作為(wei) 國內(nei) 激光產(chan) 業(ye) 鏈下遊應用市場,受益於(yu) 國內(nei) 激光設備技術的進步,產(chan) 業(ye) 鏈的成熟,市場空間有望進一步拓展。

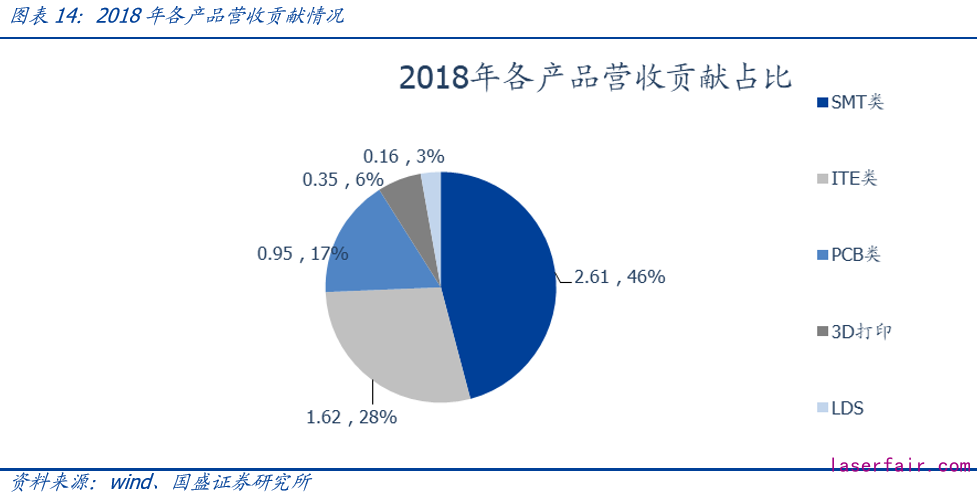

在2018年的5.8億(yi) 營收中,SMT、ITE、PCB、LDS、3DP業(ye) 務的占比分別為(wei) 46%、28%、17%、3%、6%,在激烈的市場競爭(zheng) 中,SMT仍保持領先優(you) 勢,是公司最主要的營收來源。SMT類服務毛利率水平常年保持40%以上的高位,傳(chuan) 統業(ye) 務盈利能力依舊充沛。

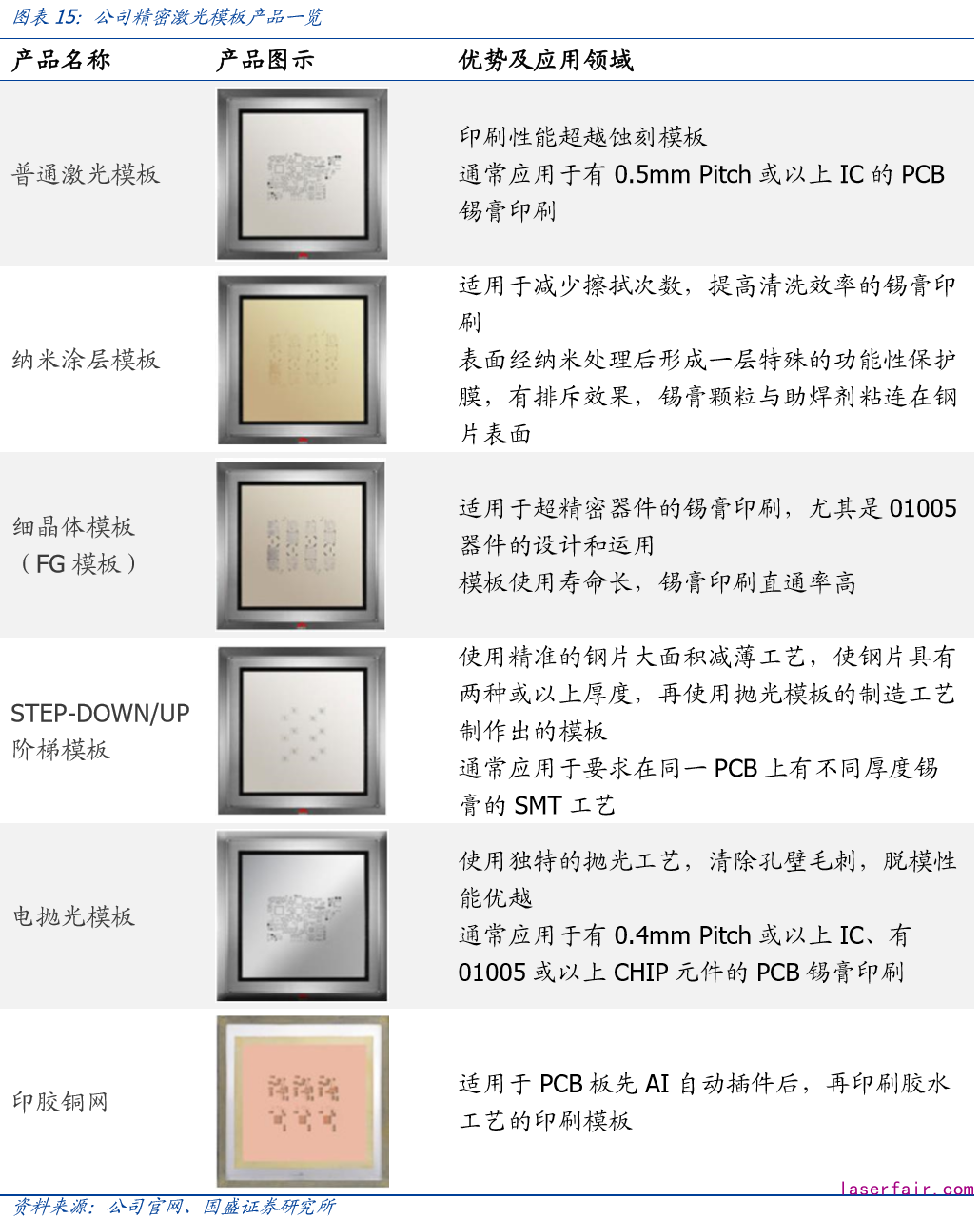

公司的精密激光模板產(chan) 品是用於(yu) SMT印刷環節中將錫膏轉移至線路板焊盤,擁有享譽全球的德國LPKF設備,可提供普通激光模板、電拋光激光模板、階梯模板以適應不同客戶的生產(chan) 需求。同時隨著電子技術的進步,為(wei) 適應超細間距及小型器件的印刷,公司經過潛心研發,推出細晶粒模板和納米模板以配合高端客戶和產(chan) 品的需求。公司在全國設有二十多家分公司和辦事處,為(wei) 全球電子製造業(ye) 提供“一站式服務”,是目前國內(nei) 同類產(chan) 品與(yu) 服務類別最全麵的單位。

portant; text-align: center !important;">2.3 貼近主要市場和客戶的網點,展現強大布局優(you) 勢

精密激光智能製造與(yu) 服務是向客戶提供精準定製化的產(chan) 品和服務,而激光應用類的多為(wei) 個(ge) 性化需求產(chan) 品,具有小批量、多品種、非標準化以及交貨期短、對客戶的需求快速反應的特點。因此,建立貼近主要市場和客戶的網點布局有利於(yu) 公司及時提供產(chan) 品和服務,迅速獲得信息反饋,是行業(ye) 內(nei) 公司成功占領市場的關(guan) 鍵因素之一。

公司自成立以來,即把貼近主要市場和客戶建立經營網點作為(wei) 公司的重要發展戰略。截至目前,公司的經營網點是同行業(ye) 中最多、覆蓋麵最廣的企業(ye) ,已在全國電子產(chan) 品製造聚集地建立了30多個(ge) 激光加工站,並自建三個(ge) 產(chan) 業(ye) 化基地,形成了華南、華東(dong) 、華北三大服務區域,實現當地生產(chan) 當地交貨,為(wei) 全國絕大部分客戶提供及時、方便的個(ge) 性化服務。我們(men) 認為(wei) 公司的網點布局優(you) 勢樹立了良好的口碑,為(wei) 進一步深入開拓市場奠定了堅實基礎。

公司多年來在技術、品質、服務、規模等方麵的良好表現,已獲業(ye) 界認可。公司經過多年的發展,長期為(wei) 華為(wei) 、中興(xing) 、富士康、比亞(ya) 迪等眾(zhong) 多國內(nei) 外知名電子企業(ye) 服務,全球電子製造服務(EMS)企業(ye) 50強中大多數企業(ye) 與(yu) 公司建立了長期、穩定的合作關(guan) 係,成為(wei) 公司穩定的優(you) 質客戶。我們(men) 認為(wei) 這些優(you) 質的客戶資源是公司長期、持續、穩定發展的根本保障。

portant; text-align: center !important;">三、5G催化PCB升級,激光鑽孔迎曙光

portant; text-align: center !important;">3.1 消費電子升級,HDI市場加速擴張

隨著5G的奇襲,各類消費電子中的主板為(wei) 了承載更多信息量以及傳(chuan) 輸速率的同時,又要保持其體(ti) 積的微小,消費電子內(nei) 主板向高端升級的趨勢勢不可擋。隨著普通主板向高端升級:提高了階級、增加了層數、維持住了較小的體(ti) 積的同時,主板的製作工藝也愈發複雜及充滿技術壁壘。

從(cong) 過往消費電子內(nei) 主板的演變曆史來看,我們(men) 可以看到在2003/2004年的時候消費電子內(nei) 的PCB主要以普通HDI為(wei) 主,但是至更高階的Anylayer HDI出現後,在消費電子內(nei) 可以通過Anylayer HDI集成更多的元器件及芯片,且保證消費電子整體(ti) 體(ti) 積不會(hui) 有大的改變。

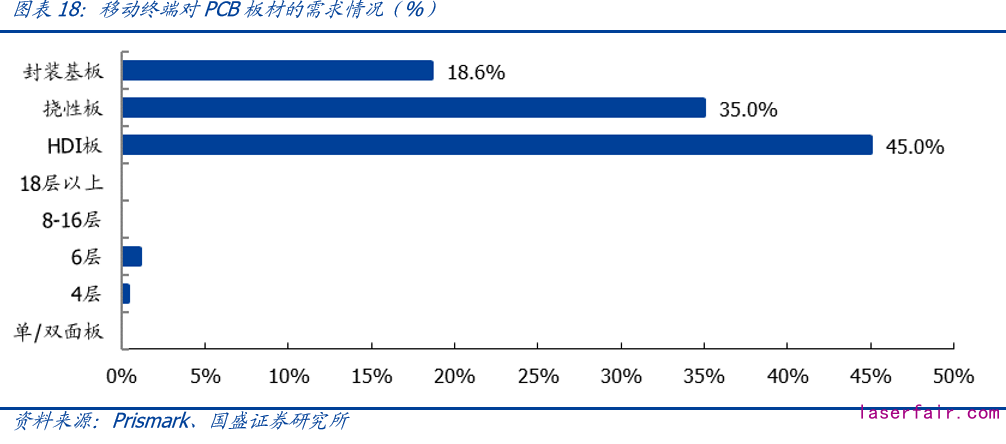

根據Prismark的數據統計來看,移動終端內(nei) 占比最大的PCB為(wei) HDI,占比超過了40%,而FPC占比超過了30%。通過HDI以及FPC看消費電子的趨勢,可以看到移動終端內(nei) 對於(yu) 更高集成度,更輕,更省空間的趨勢,這也就推動了手機內(nei) 主板HDI的升級之路。

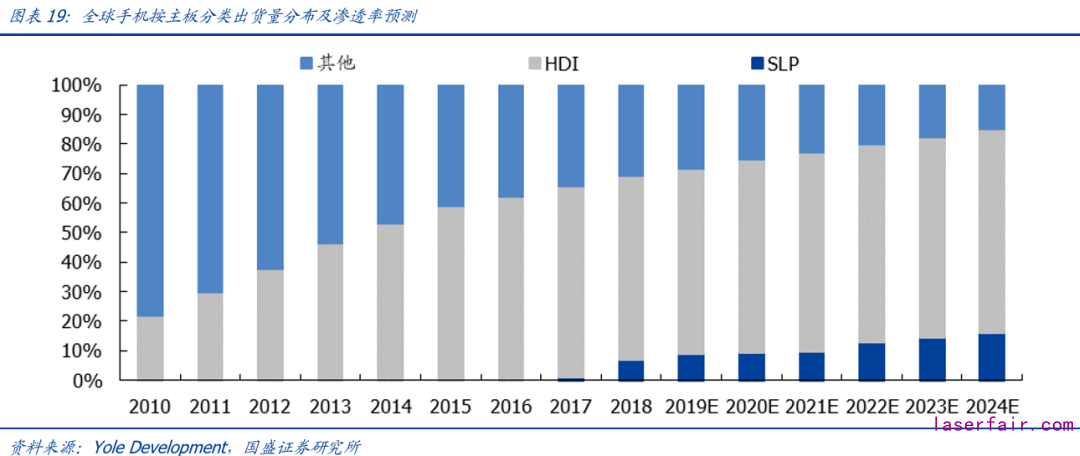

根據Yole Development的統計,在2010年全球手機出貨量中所有主板為(wei) HDI的手機出貨量占總出貨量的約22%,而至2018年時其占比提升至62.55%,再到2024年,預期HDI的出貨數量將會(hui) 占到手機端的69.32%。

受益價(jia) 量齊升,HDI潛力無限。不僅(jin) HDI的出貨量將會(hui) 在手機終端內(nei) 逐步提高占比,同時由於(yu) 5G所要求的更高集成化度,以及消費電子始終如一的輕薄便攜化,我們(men) 認為(wei) 單機中HDI的價(jia) 值量將會(hui) 因為(wei) HDI由低階層向高階層升級從(cong) 而提高。整體(ti) 用量的提升輔以單機價(jia) 值量的提升,我們(men) 認為(wei) HDI的發展趨勢勢不可擋。

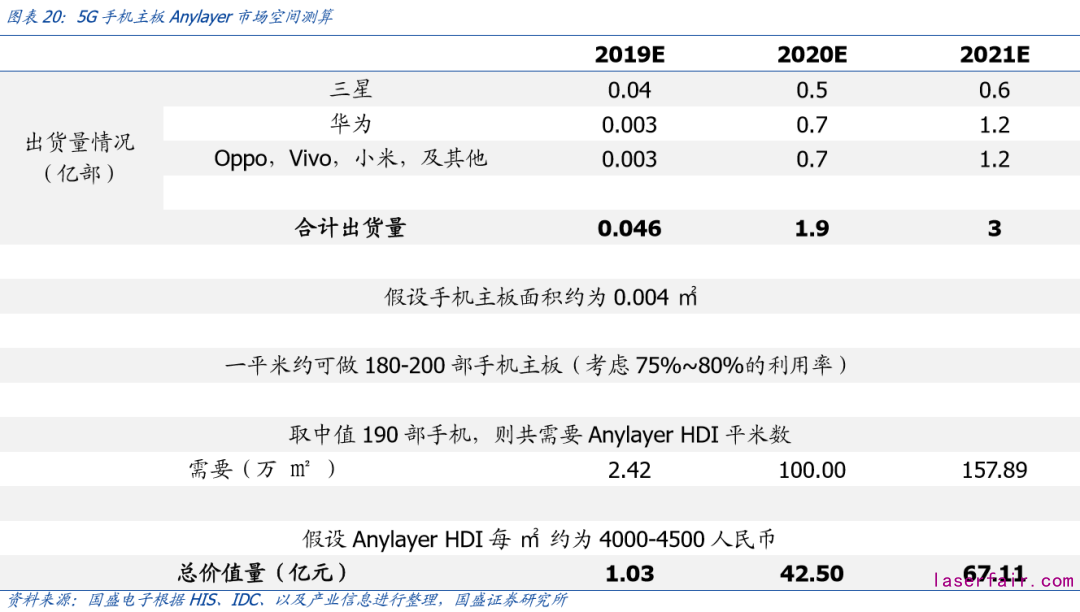

我們(men) 在過往報告中對5G手機出貨量或將在2020年達到超過3億(yi) 部的預測之上,我們(men) 也對其中用HDI作為(wei) 主板的手機進行了預測,其總量或將達到1.9億(yi) 部(去除蘋果、部分三星及華為(wei) 旗艦機),則對應以下出貨量預期。基於(yu) 此預期之上,我們(men) 在對5G手機Anylayer HDI主板進行了簡單的市場空間測算(同樣忽略使用SLP作為(wei) 主板的手機內(nei) 用HDI作為(wei) 副板/連接板的部分):

從(cong) 簡單測算中可以看到僅(jin) 智能手機端由於(yu) 5G的升級帶來的Anylayer的增量將會(hui) 是非常巨大,從(cong) 2019年的1億(yi) 元人民幣的規模提升至2020年的約43億(yi) 元人民幣。

而對於(yu) 使用Anylayer這類高端HDI的產(chan) 品還有部分TWS耳機、智能手表、物聯網設備等等;無論是從(cong) 原來的中低端HDI向高端升級也好,還是持續使用Anylayer HDI,對於(yu) 整個(ge) HDI子行業(ye) 都將是巨大的需求端的提振。

portant; text-align: center !important;">3.2 鑽孔工序產(chan) 能瓶頸,光韻達厚積薄發目標激光鑽工解決(jue) 方案商

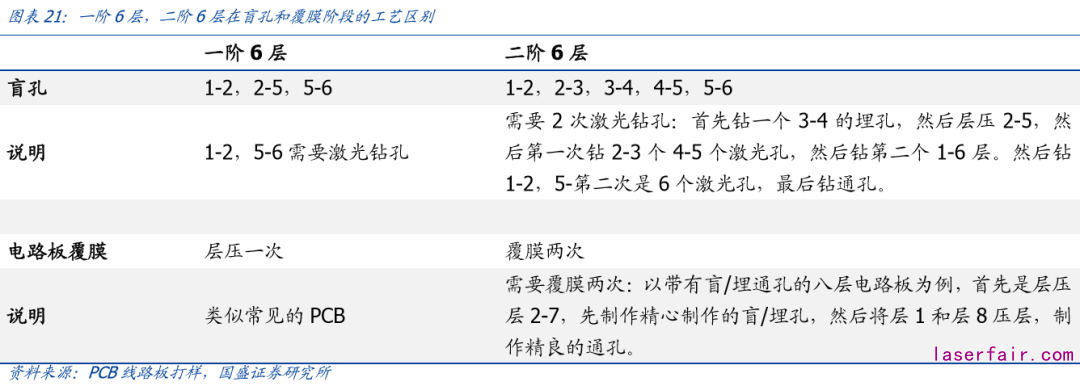

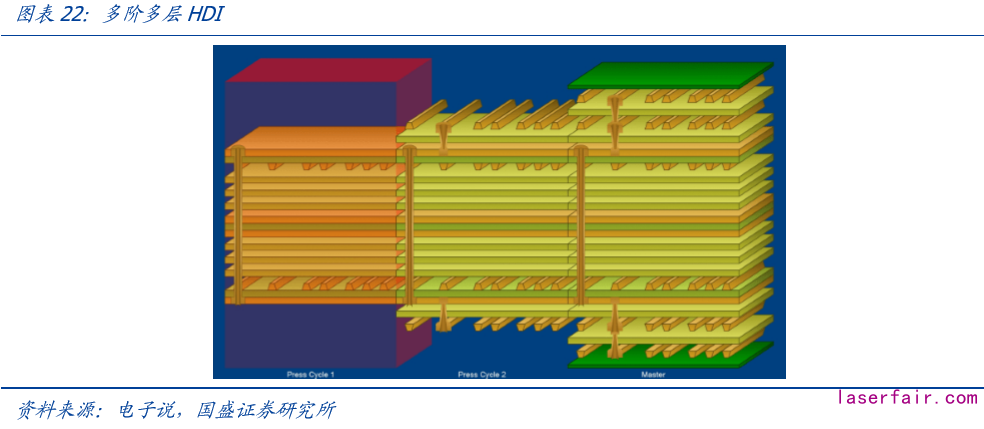

我們(men) 可以看到同層不同階的HDI板製作工藝相對比,高階HDI製作工藝較低階HDI複雜程度上升巨大。而對於(yu) 更難得三階HDI或者Anylayer HDI所麵對的工藝複雜程度將會(hui) 是超乎想象,而對應的多道類似的工序將會(hui) 重複,因此,如若生產(chan) 1萬(wan) 平米的一階HDI在生產(chan) 二階HDI之時,產(chan) 量將會(hui) 遠小於(yu) 一階的1萬(wan) 平米。

portant;">因此可以看出HDI在升級之路上,反複的激光鑽孔將一定程度上更加消耗產(chan) 能,成為(wei) PCB廠商的瓶頸工藝。

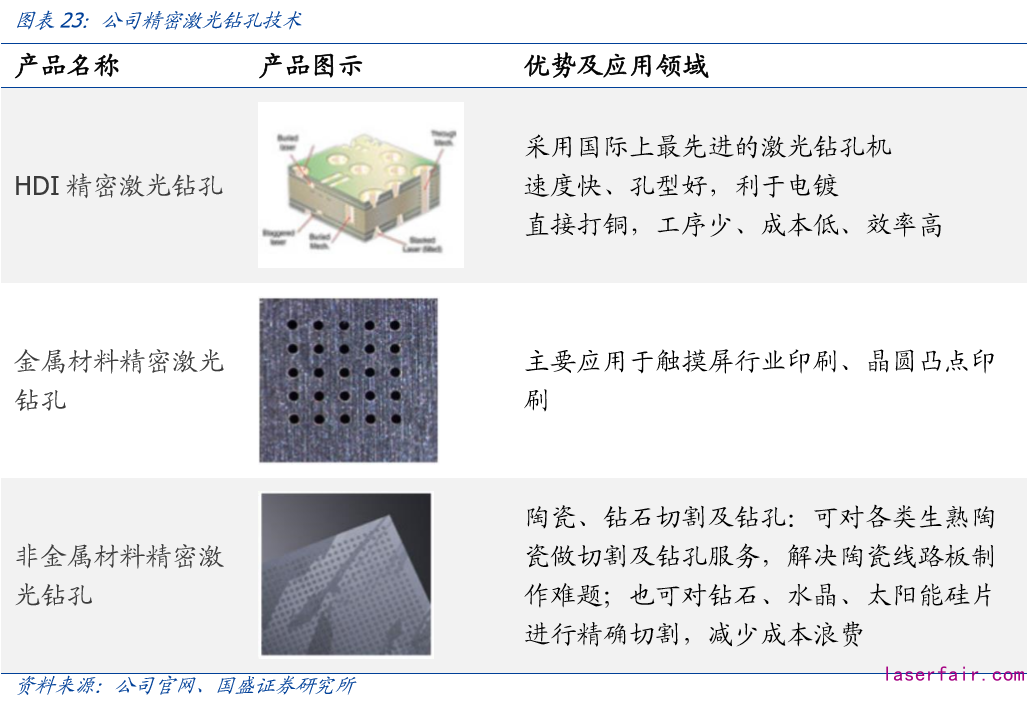

秉承技術優(you) 勢,提供一體(ti) 化自動化服務。高端HDI的生產(chan) 對於(yu) 激光鑽孔技術的要求更高,需要形成更密集且更小的鑽孔。光韻達自2010年起在國內(nei) 最早開始高密度互連印刷電路板(HDI)的激光加工與(yu) 成型業(ye) 務,在 HDI 製造加工領域積累了多項領先工藝技術並取得十多項發明專(zhuan) 利。公司的BGA 激光鑽孔相關(guan) 發明專(zhuan) 利,可實現最小為(wei) 40um 孔徑的超高精度鑽孔工藝,滿足集成度日益提高的HDI主板的要求。在鑽孔的技術上,形成了從(cong) 芯片載板到類載板到HDI板這三種孔徑鑽孔能力。

從(cong) 自動倉(cang) 儲(chu) 到上下板到自動檢測、加上激光鑽孔的完整生產(chan) 主線能力。公司自主研發擁有知識產(chan) 權的“PCB 激光鑽孔無人工廠”,包括自動化上、下料機,盲孔檢查機,AGV 智能運輸車等,配合高端激光裝備,可實現 HDI 加工生產(chan) 的整線串聯。我們(men) 認為(wei) 光韻達能有效為(wei) 客戶提供整體(ti) 解決(jue) 方案,從(cong) 而提升生產(chan) 效率。

高端HDI供需緊張,市場空間可觀。隨著整體(ti) 消費電子主板向高端進階後,高端HDI的產(chan) 能卻並未有較大的提升,或者說較多國內(nei) 廠商目前仍然不具備高端HDI的批量生產(chan) 工藝,我們(men) 認為(wei) HDI的領先廠商將會(hui) 從(cong) 中受益,與(yu) 此同時,擁有強勁PCB激光鑽孔技術的光韻達也將受益。

portant; text-align: center !important;">3.2.1 秉承技術優(you) 勢,搭配協同效應

過去公司通常是以客戶自產(chan) 為(wei) 主、高峰期外發溢出產(chan) 能給外協加工的模式;但隨著高階HDI加工的孔徑縮小、密度加大,對生產(chan) 技術的要求也隨之提升,公司的定位從(cong) 外協加工提升為(wei) 業(ye) 務合作夥(huo) 伴,客戶從(cong) 投入、效率、性價(jia) 比等各方麵對比後,認為(wei) 引進合作夥(huo) 伴是雙贏的模式。

光韻達在2020年1月21日公告,分別與(yu) 東(dong) 山精密(22.050, -1.40, -5.97%)、悅虎電路簽署戰略合作協議,在 HDI 印刷電路板生產(chan) 製造過程中開展合作。東(dong) 山精密致力於(yu) 為(wei) 智能互聯、互通的世界提供技術領先的核心器件,為(wei) 全球客戶提供全方位的智能互聯解決(jue) 方案,業(ye) 務涵蓋PCB、LED 電子器件和通信設備等領域,產(chan) 品廣泛應用於(yu) 消費電子、電信、工業(ye) 、汽車等行業(ye) ;悅虎電路是以高端PCB生產(chan) 、經營為(wei) 主的高科技企業(ye) ,主要產(chan) 品包括 HDI 板、高層數電路板及特殊材料電路板為(wei) 主,產(chan) 品被廣泛地應用於(yu) 各類智能手機,平板電腦等智能無線通信設備。

東(dong) 山精密和悅虎電路將憑借他們(men) 的 HDI 印刷電路板全流程的生產(chan) 技術能力,以及多年積累的 HDI 印刷電路板核心客戶與(yu) 市場資源,有效提升公司HDI 印刷電路板激光加工的業(ye) 務規模。協議達成後,東(dong) 山精密的 PCB 鑽孔業(ye) 務將優(you) 先選擇光韻達合作,雙方首先在東(dong) 山精密旗下的珠海鬥門超毅實業(ye) 有限公司開展全麵合作。我們(men) 認為(wei) 公司通過與(yu) 上述兩(liang) 家合作夥(huo) 伴的資源互補,可以拓展彼此的產(chan) 品線,強化規模優(you) 勢,提升各方在電子製造業(ye) 以及 5G 通信領域的競爭(zheng) 優(you) 勢。

portant; text-align: center !important;">3.2.2 募投發力,加碼投資pcb激光鑽孔

在2020年開始5G大規模商用的契機下, 5G手機芯片、信號、集成度要求提高都催生了高階HDI需求,安卓係中AnyLayer主板的滲透率將提升,HDI主板工藝和材料均有升級,由此啟動需求增長;蘋果係SLP全麵升級,蘋果的主板方案一方麵新機型要升級,另外一方麵老機型要全部從(cong) AnyLayer升級為(wei) SLP,隨著I/O數越來越多,必須進一步縮小線寬間距,可以承載更多功能模組的SLP有望成下一代HDI的主流方案。因此,由於(yu) 行業(ye) 的價(jia) 值量增加,PCB激光鑽孔業(ye) 務也麵臨(lin) 更廣闊的市場需求。

鑒於(yu) 此,公司在2020年1月9日公告更改非公開募集資金用途,擬使用募集資金金額4,000萬(wan) 元,項目計劃投資總額24,410.00萬(wan) 元,主要用於(yu) 購買(mai) 激光鑽孔設備。此項目將建設自動化生產(chan) 線,新增50台激光鑽孔設備,應用於(yu) PCB激光鑽孔服務。項目建設期為(wei) 1年,服務年限為(wei) 10年。項目建成後,預計當年實現營業(ye) 收入7,600萬(wan) 元,淨利潤2,410萬(wan) 元;達產(chan) 後每年實現營收13,000萬(wan) 元,年均淨利潤3,966萬(wan) 元。我們(men) 認為(wei) 項目建成後將進一步提升公司生產(chan) 規模,增強公司競爭(zheng) 實力,擴大公司的品牌效應。

portant; text-align: center !important;">3.3 FPC價(jia) 量齊升,拉動柔性線路板激光服務成長

5G的到來對消費電子進行了一番質的改變。如今的手機已經越來越向高智能化,輕薄化,可便攜的方向發展,這也就意味著要對手機的內(nei) 部器件進行進一步的縮小。我們(men) 認為(wei) 在這個(ge) 發展趨勢之下,除了高端HDI,FPC(軟板)以及SLP(集成度更高的主板)都將迎來更進一步的推廣和廣泛應用。

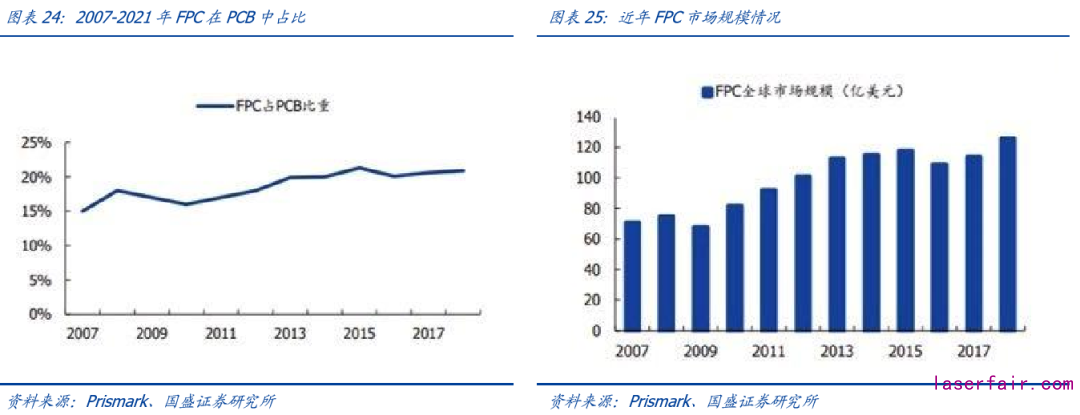

我們(men) 根據Prismark以及線上各個(ge) 資料數據所統計整理,截至2015年,全球FPC市場約118.42億(yi) 美元,占PCB的比重上升至20.55%。2018年全球PCB產(chan) 值達635億(yi) 美元,FPC產(chan) 值達127億(yi) 美元,成為(wei) PCB行業(ye) 中增長最快的子行業(ye) ,國內(nei) FPC市場約占全球的一半。目前,FPC軟板在中國市場規模增長至316億(yi) 元人民幣,預計到2021年,中國FPC市場有望達到516億(yi) 元,複合增速達10%。由此看出,未來FPC的市場需求將維持一定的增長速度。

公司FPC類業(ye) 務技術成熟。公司的柔性線路板激光成型技術可用於(yu) FPC的前道工序,原產(chan) 於(yu) 德國的紫外(UV)激光設備,采用紫外二極管泵浦固態(UV-DPSS)激光器,可進行精密激光應用技術領域涵蓋FPC成型、FPC鑽微孔、FPC鑽盲孔、高分子材料切割、LTCC低溫共燒陶瓷線路板切割及鑽孔服務、高精密成型元器件外形成型技術應用等服務。

公司的技術應用工藝全程自動化,高精度、高效率、高品質、低碳綠色環保,開創了UV激光應用技術的創新應用先河。我們(men) 認為(wei) 公司作為(wei) 國內(nei) 龍頭的激光鑽孔外協服務商,在FPC業(ye) 務領域的增量規模相當可觀。

portant; text-align: center !important;">3.4 收購金東(dong) 唐,加碼智能裝備業(ye) 務

2017年收購的上海金東(dong) 唐是智能手機檢測領域的先行者,致力於(yu) 為(wei) 半導體(ti) /線路板製造商提供完整測試解決(jue) 方案。金東(dong) 唐從(cong) 國外引進先進的技術及設備,設計並製造高精度的BtoB測試夾具及微針Wire-Pin測試夾具,填補了國內(nei) 在此領域的空白。金東(dong) 唐擁有豐(feng) 富的測試經驗及高精度硬件設備,設計並生產(chan) PCB/FPC線路板相關(guan) 的自動化測試設備,並為(wei) 客戶提供全方位的測試代工服務。

金東(dong) 唐收購前主要做檢測設備,主要客戶是鵬鼎等蘋果係的電子模塊生產(chan) 廠家,收購以後,一方麵擴展金東(dong) 唐的客戶,擴展到麵板、新能源電池等;另一方麵擴展了產(chan) 品類型,從(cong) 檢測設備到激光生產(chan) 設備、生產(chan) 檢測一體(ti) 化設備。

收購金東(dong) 唐是公司向激光產(chan) 業(ye) 鏈中遊裝備拓展的重要一環,業(ye) 務拓展為(wei) 從(cong) 服務到解決(jue) 方案,從(cong) 檢測設備到智能裝備、生產(chan) 檢測一體(ti) 化的智能生產(chan) 線或生產(chan) 設備都能提供。我們(men) 認為(wei) 此舉(ju) 可以幫助金東(dong) 唐和公司實現雙贏,除了客戶資源共享,公司的定製化產(chan) 品模式可以向標準化拓展,以此擴大銷售模式,增強盈利能力。

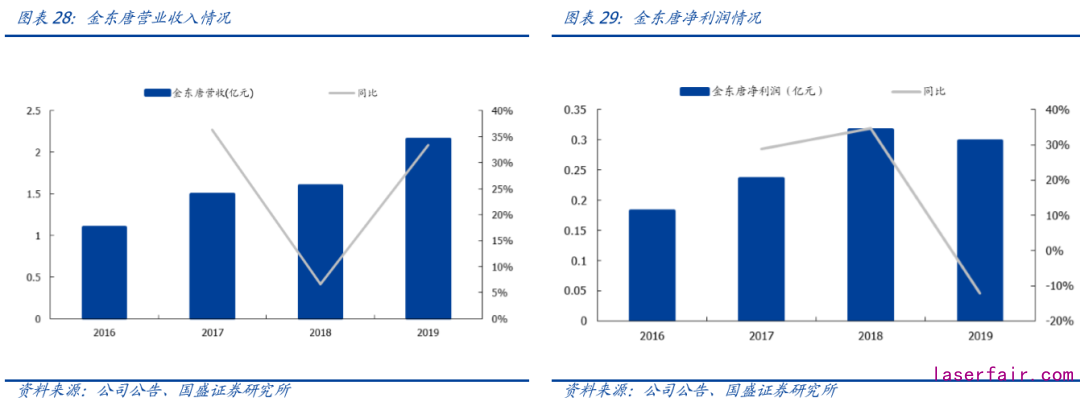

子公司盈利能力可觀。金東(dong) 唐不斷加大研發投入,優(you) 質客戶得到鞏固的同時進一步拓展自動化設備客戶,並在自動化設備領域取得進展。金東(dong) 唐三年的對賭業(ye) 績均已完成,2019年在加強內(nei) 部管理同時,加大了研發投入,特別是在自動化生產(chan) 設備方麵取得了較好的成績,今年完成嘉興(xing) 生產(chan) 基地的建設並轉固。2019年實現銷售收入21,608.29萬(wan) 元,同比增長33.34%;完成淨利潤2,983.57萬(wan) 元,同比下降12.06%,主要原因是對其全資子公司嘉興(xing) 雲(yun) 達公司的前期投入較大,剔除嘉興(xing) 雲(yun) 達因素,金東(dong) 唐淨利潤同比增長18.59%;未來隨著嘉興(xing) 雲(yun) 達逐步達產(chan) ,上海金東(dong) 唐將為(wei) 公司持續提升利潤空間。我們(men) 認為(wei) 金東(dong) 唐作為(wei) 技術領先的綜合測試方案提供商,具有先進的技術、優(you) 秀的人才、優(you) 質的客戶資源,其營業(ye) 收入和利潤規模逐年增長,且未來發展空間巨大,具有良好的持續盈利能力,金東(dong) 唐未來將繼續為(wei) 公司帶來持續的業(ye) 績貢獻。

除了智能檢測設備的發力,子公司金東(dong) 唐在麵板行業(ye) 也有所建樹。2019年開始接到下遊客戶京東(dong) 方在LCD方麵的訂單,2020年有望逐漸擴大業(ye) 務。公司未來希望做到OLED的業(ye) 務量和產(chan) 品齊擴展;新能源電池方麵,金東(dong) 唐擁有從(cong) 激光焊接到各種測試的完整自動化產(chan) 線,具有較強的技術競爭(zheng) 力。隨著未來客戶對產(chan) 線的需求增加,我們(men) 認為(wei) 此業(ye) 務將是今後金東(dong) 唐的重要增長點之一。

portant; text-align: center !important;">四、控股成都通宇,3D打印橫向進軍(jun) 航空航天

portant; text-align: center !important;">4.1 3D打印技術為(wei) 市場增添新動力

3D打印技術是增材製造技術的典型代表,它實現了從(cong) 無到有的加成法的製造過程,專(zhuan) 注於(yu) 產(chan) 品形態創意和功能創新,極大降低產(chan) 品研發創新成本、縮短創新研發周期,3D打印製造技術增強了工藝實現能力,拓展了工程應用領域,促進了綠色製造模式。

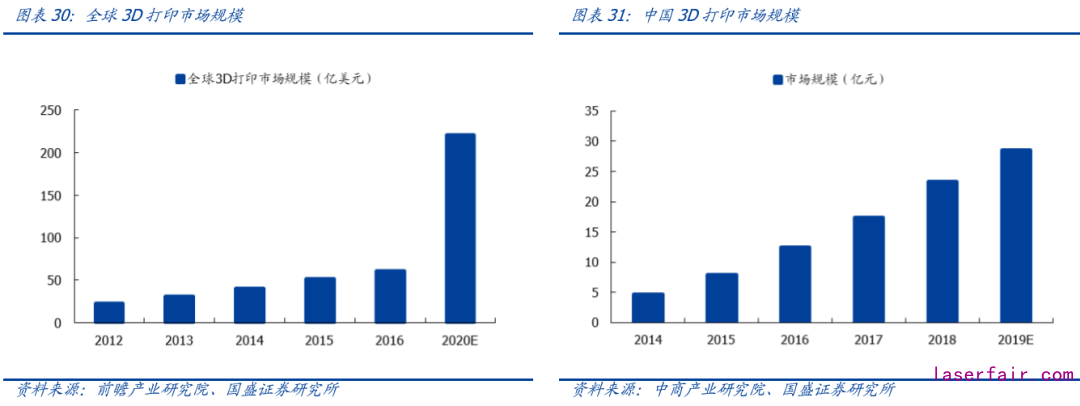

3D打印全球市場規模正在迅速發展,中國市場空間巨大。3D打印的市場規模由2012年的23億(yi) 美元增加至2016年的60.6億(yi) 美元,年均複合增長率為(wei) 20.40%。根據前瞻預計, 2020年全球3D打印市場規模有望超過220億(yi) 美元。中國引進3D打印技術較晚,雖與(yu) 國外有一定差距,但近年的發展也比較可觀。根據《2019年3D打印行業(ye) 市場前景及投資研究報告》,2018年中國3D打印市場規模為(wei) 23.6億(yi) 元,同比增長42%。伴隨著航天航空,汽車行業(ye) 對3D打印需求的增加以及中國技術的不斷發展,預計2019年中國3D打印市場規模將近30億(yi) 元。

領先的3D打印技術。公司的3D打印業(ye) 務覆蓋的下遊的模具、汽車、航空航天、工業(ye) 手板、建築沙盤、醫療機構、文化創意等領域。公司是國內(nei) 較早將3D打印技術應用於(yu) 工業(ye) 、醫療、文化創意領域的企業(ye) ,經過一段時間的技術積累,在工業(ye) 模具3D打印上,公司的設計能力、打印工藝、打印質量等方麵均得到客戶的廣泛認可;在陶瓷3D打印方麵,材料、設備的研發均取得較大的進展,並已經形成一定的銷售;在醫療3D打印方麵,公司的技術水平走在國內(nei) 前列,在行業(ye) 中樹立了良好的口碑。

公司在2019年以1.89億(yi) 元完成了對成都通宇航空51%的股權收購,切入軍(jun) 工產(chan) 業(ye) ,業(ye) 務範圍拓展至航空精密零部件數控加工、工裝、模具設計製造、金屬級3D打印、航空導管、鈑金成型製造等。

此次收購的成都通宇主要從(cong) 事航空飛行器零部件開發製造,主要客戶為(wei) 成飛集團。公司可以通過成都通宇將領先的金屬級3D 打印技術導入至航空航天領域,實現3D 打印業(ye) 務下遊應用領域的拓展。鑒於(yu) 航空航天及軍(jun) 工產(chan) 業(ye) 未來可期的持續性發展,我們(men) 認為(wei) 此次收購保障了公司長期健康穩定發展,提高了公司應對多變市場的抗風險能力。公司領先技術的導入也將幫助成都通宇順利完成其承諾業(ye) 績。

成都通宇於(yu) 2019年4月並入本公司,2019年全年完成營業(ye) 收入7,493.68萬(wan) 元,實現淨利潤3,188.50萬(wan) 元;並入期完成營業(ye) 收入6,686.32萬(wan) 元,淨利潤2,177.11萬(wan) 元,實現歸母淨利潤1,110.33萬(wan) 元,為(wei) 公司業(ye) 績作出貢獻。我們(men) 認為(wei) 公司通過並購通宇航空,進入航空航天領域,切入軍(jun) 工產(chan) 業(ye) 平台,將公司掌握的先進激光技術、3D 打印技術、智能設備產(chan) 業(ye) 應用到航空航天及軍(jun) 工產(chan) 業(ye) ,能夠逐步實現公司優(you) 勢業(ye) 務的產(chan) 業(ye) 突破,進一步提升公司的盈利能力。

portant; text-align: center !important;">五、盈利預測及投資建議

光韻達是致力於(yu) 激光製造的領先廠家,隨著公司對於(yu) PCB子板塊的重新布局,製定新的戰略方針,積極的與(yu) 下遊PCB客戶達成更加緊密的戰略布局後,我們(men) 認為(wei) 一定程度上將會(hui) 幫助公司在PCB子板塊的規模擴大。同時5G建設已經進入了正規,而對應5G時代的下遊消費電子預計也將會(hui) 在2020年實現新一輪換機潮的到來。光韻達與(yu) 下遊客戶的緊密合作,也將幫助公司實現從(cong) 傳(chuan) 統外包工序廠商升級至PCB廠商激光鑽孔等工序的核心解決(jue) 方案廠商,進一步享有PCB行業(ye) 在未來的高景氣度發展。因此我們(men) 預計公司在2020年至2022年將分別實現10.4/13.8/18.3億(yi) 元的收入。

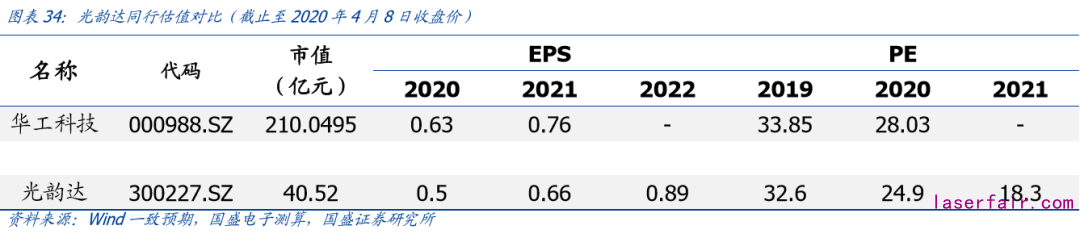

我們(men) 選取華工科技(20.720, -0.28, -1.33%)作為(wei) 估值的比較對象,華工科技同樣以激光為(wei) 主業(ye) ,已形成的激光裝備製造、光通信器件、激光全息仿偽(wei) 、傳(chuan) 感器、信息追溯的產(chan) 業(ye) 格局基礎上,針對全球“再工業(ye) 化”發展趨勢以及自身特點,集中優(you) 勢資源發展智能製造關(guan) 鍵產(chan) 品及解決(jue) 方案。一定程度上華工科技與(yu) 光韻達所處行業(ye) 相似,從(cong) 而我們(men) 對其進行估值對比。目前可以看到2020年及2021年光韻達的估值仍然略低於(yu) 華工科技,估值相對較低,對應光韻達當前股價(jia) PE在2020年至2022年分別為(wei) 32.6/24.9/18.3x,首次覆蓋,給予“買(mai) 入”評級。

portant; text-align: center !important;">風險提示

下遊需求不達預期:如因疫情影響相關(guan) 需求下滑,則公司營收將會(hui) 相應受損;

新項目進度不達預期:PCB激光鑽孔無人工廠項目建設進度不及預期。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們