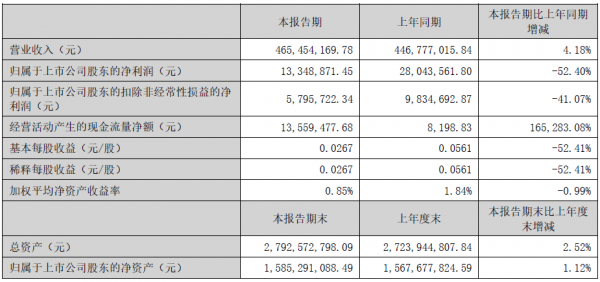

8月24日,深圳光韻達光電科技股份有限公司(以下簡稱“光韻達”或“公司”)發布了2024年半年度報告。報告期內(nei) ,公司實現營業(ye) 收入4.65億(yi) 元,同比增長4.18%,展現出較強的市場適應能力和發展韌性。然而,受行業(ye) 競爭(zheng) 加劇、成本上升及部分業(ye) 務周期性影響,公司淨利潤出現下滑,歸屬於(yu) 母公司的淨利潤為(wei) 1,335萬(wan) 元,同比下滑52.40%。

一、業(ye) 務亮點

2024年上半年,國內(nei) 外經濟形勢複雜多變,光韻達憑借其在激光智能製造領域的深厚積累和技術創新,實現了營業(ye) 收入的穩步增長與(yu) 業(ye) 務結構的持續優(you) 化。

1、應用服務類業(ye) 務穩健增長

應用服務類業(ye) 務以3C行業(ye) 客戶為(wei) 主,本報告期內(nei) PCB行業(ye) 出現明顯市場回暖跡象,應用服務類業(ye) 務訂單略有增長,毛利率保持平穩。加上AI端側(ce) 應用加速落地,電子信息製造業(ye) 景氣度提升,也為(wei) 公司應用服務類業(ye) 務注入了新的活力。

報告期內(nei) ,光韻達應用服務類業(ye) 務實現營業(ye) 收入2.27億(yi) 元,同比增長13.05%,成為(wei) 公司業(ye) 績增長的主要驅動力。公司是國內(nei) 從(cong) 事SMT激光模板類、PCB激光加工類業(ye) 務的唯一上市公司。應用服務中SMT激光模板及治具類業(ye) 務持續保持較好的增長,在行業(ye) 內(nei) 保持較高的認可度。PCB激光鑽孔等業(ye) 務經過近兩(liang) 年的周期性調整,上半年重新實現盈利。

2、智能裝備類產(chan) 品麵臨(lin) 挑戰

智能裝備類產(chan) 品主要包括智能檢測設備、新能源電池自動化產(chan) 線、3C自動化設備等,報告期內(nei) 受行業(ye) 競爭(zheng) 加劇的影響(尤其是新能源電池行業(ye) 、新能源汽車行業(ye) 、設備/產(chan) 線行業(ye) 等價(jia) 格競爭(zheng) 激烈),智能裝備類業(ye) 務訂單和銷售單價(jia) 均有所下降,且由於(yu) 材料成本有所上升,致使該類產(chan) 品毛利率下降,整體(ti) 業(ye) 績下滑。

受上述原因影響,報告期內(nei) ,光韻達在智能裝備類產(chan) 品上實現營業(ye) 收入1.32億(yi) 元,同比下滑0.95%。盡管智能檢測設備業(ye) 績穩定,但自動化產(chan) 線因涉及教育培訓和新能源行業(ye) ,生產(chan) 交付及驗收回款周期較長,影響了收入確認速度。同時,公司正加大應收賬款催收力度,並優(you) 化子公司金東(dong) 唐內(nei) 部管理架構,提升運營效率。

3、航空零部件業(ye) 務短期承壓

受航空裝備市場周期性影響,光韻達航空零部件類業(ye) 務訂單和銷售單價(jia) 均有所下降,產(chan) 品毛利率也隨之下降。此外,受新場地搬遷影響,設備安裝調試導致設備利用率不足,以及處於(yu) 訂單轉換期,新品研製任務多、加工難度大、成本高,導致產(chan) 品毛利壓縮,故而整體(ti) 業(ye) 績下滑。報告期內(nei) ,光韻達航空零部件業(ye) 務實現營業(ye) 收入8,369萬(wan) 元,同比下滑8.92%。

也就在今年上半年,光韻達位於(yu) 成都的“光韻達(成都)航空生產(chan) 製造基地”建成並逐步投入使用。新基地占地58.67畝(mu) ,建築麵積4.3萬(wan) 平方米,包含生產(chan) 車間、倉(cang) 庫、科研用房、綜合樓及相關(guan) 配套設施,能有效滿足客戶大批量的訂單和定製化設計生產(chan) 的需求,為(wei) 未來航空業(ye) 務提高產(chan) 能、擴大規模提供保障。公司全資子公司——成都通宇航空設備製造有限公司可將原分布於(yu) 在不同區的生產(chan) 基地分批搬遷至新基地,實現集中化管理,進一步提升運營效率,降低管理成本和生產(chan) 成本,提高公司對市場的快速響應能力,更好的為(wei) 客戶服務。

目前公司主要客戶為(wei) 中航工業(ye) 旗下成飛集團。而通宇航空在手訂單及潛在訂單充足,公司這一板塊未來發展前景依然看好。

4、激光器業(ye) 務迎來爆發式增長

隨著激光器市場規模不斷擴大,激光產(chan) 業(ye) 鏈日趨成熟,激光器核心器件國產(chan) 化率提升,工業(ye) 激光器市場競爭(zheng) 更加激烈,國內(nei) 外多家工業(ye) 激光器廠商參與(yu) 到全麵的價(jia) 格戰之中,呈現“量漲、價(jia) 跌、利潤低”格局。

可喜的是,公司激光器類業(ye) 務訂單有所增加,業(ye) 績略有好轉,但由於(yu) 營收規模較小,對公司業(ye) 績影響較小。報告期內(nei) ,光韻達激光器業(ye) 務實現營業(ye) 收入1,490萬(wan) 元,同比增長139.26%,整體(ti) 經營情況顯著好轉,虧(kui) 損逐步收窄。

值得一提的是,公司控股子公司海富光子在高端光纖激光器領域持續發力,打破國外對高端光纖激光器的技術壟斷,實現高端光纖激光器的國產(chan) 化和產(chan) 業(ye) 化,為(wei) 公司激光器業(ye) 務的發展奠定了堅實基礎。

二、優(you) 勢所在

作為(wei) 全激光產(chan) 業(ye) 鏈布局的智能製造解決(jue) 方案與(yu) 服務提供商,光韻達利用公司多年積累的激光智能製造技術為(wei) 電子信息、航空以及其他國家戰略新興(xing) 產(chan) 業(ye) 提供創新的激光製造服務和智能製造解決(jue) 方案。其核心競爭(zheng) 力體(ti) 現在以下幾個(ge) 方麵:

1、技術優(you) 勢:公司專(zhuan) 注激光應用技術多年,將光學、計算機、電子、機械等技術相結合,以公司全激光產(chan) 業(ye) 鏈的產(chan) 品布局,為(wei) 客戶提供定製化激光自動化產(chan) 線,推動行業(ye) 精細化、精密化發展。

2、創新研發優(you) 勢:公司不斷加大研發投入,創新性地推出多項激光應用技術,開發多項智能裝備和自動化整體(ti) 解決(jue) 方案,推動智能製造技術的發展,特別是在航空製造和新能源領域取得顯著成果。

3、網點布局優(you) 勢:公司在全國建立了多個(ge) 生產(chan) 製造網點,已建設五個(ge) 產(chan) 業(ye) 化基地,形成了華南、華東(dong) 、華北、西南四大業(ye) 務區域,實現當地生產(chan) 當地交貨,快速響應客戶需求。同時,公司在印度、越南設立海外生產(chan) 基地,拓展國際市場。

4、客戶資源優(you) 勢:經過多年的發展,公司與(yu) 多家國內(nei) 外知名電子企業(ye) 、全球電子製造服務(EMS)企業(ye) 50強中大多數企業(ye) 和航空製造企業(ye) 建立了長期穩定的合作關(guan) 係,為(wei) 持續發展提供了堅實保障。

5、品牌優(you) 勢:本公司及大部分子公司是國家高新技術企業(ye) ,曾榮獲多項國內(nei) 外榮譽,品牌影響力不斷提升,為(wei) 市場開拓和業(ye) 務拓展提供了有力支持。

結語

據報告,光韻達未來將繼續秉承創新驅動發展的理念,加大在激光智能製造領域的研發投入和市場拓展力度,將進一步優(you) 化產(chan) 品結構,提升產(chan) 品競爭(zheng) 力;加強內(nei) 部管理,提高運營效率;積極開拓海外市場,實現全球化布局。同時,公司將密切關(guan) 注行業(ye) 動態和市場變化,靈活調整經營策略,以應對各種挑戰和機遇。

為(wei) 回饋廣大股東(dong) 的支持與(yu) 厚愛,公司經董事會(hui) 審議通過利潤分配預案:以現有總股本494,581,391股為(wei) 基數,向全體(ti) 股東(dong) 每10股派發現金紅利0.25元(含稅),不送紅股,不以公積金轉增股本。這一舉(ju) 措旨在維護公司價(jia) 值及股東(dong) 權益,進一步加大投資者回報力度,提振投資者持股信心。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們