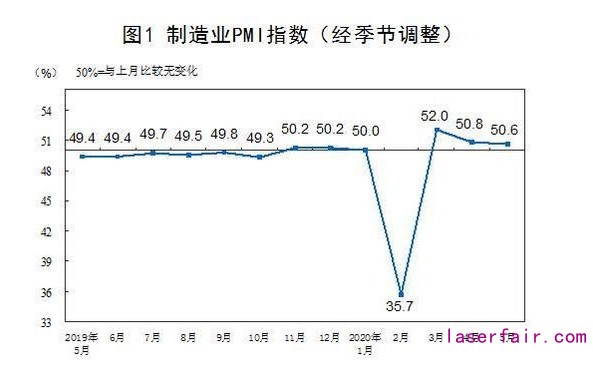

5月31日,國家統計局與(yu) 中國物流與(yu) 采購聯合會(hui) 聯合發布的5月份中國製造業(ye) 采購經理指數(PMI)為(wei) 50.6%,較上月小幅下降0.2個(ge) 百分點,保持在50%榮枯線以上。

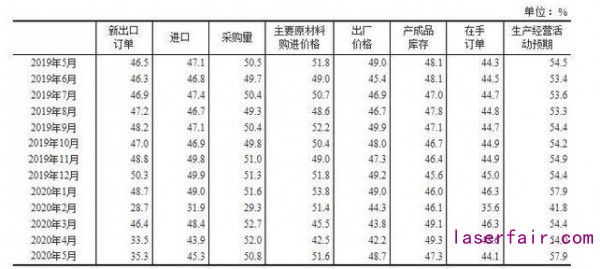

從(cong) 13個(ge) 分項指數來看,同上月相比,新訂單指數、新出口訂單指數、積壓訂單指數、進口指數、購進價(jia) 格指數、出廠價(jia) 格指數、供應商配送時間指數和生產(chan) 經營活動預期指數上升,指數升幅在0.4至9.1個(ge) 百分點之間;而生產(chan) 指數、產(chan) 成品庫存指數、采購量指數、原材料庫存指數、從(cong) 業(ye) 人員指數下降,指數降幅在0.5至2個(ge) 百分點之間。

值得注意的是,本月生產(chan) 指數較上月下降0.5個(ge) 百分點,不過仍保持在53.2%的高位,這表明企業(ye) 生產(chan) 在前期較快恢複的情況下,本月回升勢頭稍有放緩。本月從(cong) 業(ye) 人員指數為(wei) 49.4%,較上月下降0.8個(ge) 百分點。本月新出口訂單指數雖較上月上升了1.8個(ge) 百分點,但仍處於(yu) 35.3%的曆史地位,低於(yu) 去年同期11.2個(ge) 百分點。

此外,專(zhuan) 家指出,本月企業(ye) 成本又有所增加。當月購進價(jia) 格指數為(wei) 51.6%,較上月上升9.1個(ge) 百分點,出廠價(jia) 格指數為(wei) 48.7%,較上月上升6.5個(ge) 百分點,顯示上下遊價(jia) 格差有所擴大,利好於(yu) 上遊行業(ye) ,而中下遊行業(ye) 的原材料成本則會(hui) 增加。同時,企業(ye) 調查顯示,反映運輸成本及勞動力成本上漲的企業(ye) 比重結束回落走勢,本月分別較上月回升2.2和1.2個(ge) 百分點至30.8%和34.6%。

國家統計局服務業(ye) 調查中心高級統計師趙慶河:

5月份,製造業(ye) 采購經理調查企業(ye) 中,81.2%的企業(ye) 已達正常生產(chan) 水平的八成以上,製造業(ye) PMI雖比上月小幅回落,但繼續保持在臨(lin) 界點以上。本月主要特點:

一是製造業(ye) 生產(chan) 持續恢複。生產(chan) 指數為(wei) 53.2%,比上月回落0.5個(ge) 百分點,企業(ye) 生產(chan) 經營繼續改善。在調查的21個(ge) 行業(ye) 中,食品及酒飲料精製茶、石油加工、專(zhuan) 用設備、汽車等14個(ge) 製造業(ye) 生產(chan) 指數高於(yu) 臨(lin) 界點;紡織服裝服飾、木材加工等7個(ge) 製造業(ye) 低於(yu) 臨(lin) 界點。

二是新訂單有所增長。新訂單指數為(wei) 50.9%,比上月上升0.7個(ge) 百分點,與(yu) 生產(chan) 指數差值有所縮小。在調查的21個(ge) 行業(ye) 中,有12個(ge) 行業(ye) 新訂單指數高於(yu) 上月,其中造紙印刷、化學纖維及橡膠塑料、鋼鐵等製造業(ye) 新訂單指數升至臨(lin) 界點以上,顯示國內(nei) 相關(guan) 市場需求有所改善。

三是價(jia) 格指數出現回升。主要原材料購進價(jia) 格指數和出廠價(jia) 格指數分別為(wei) 51.6%和48.7%,比上月回升9.1和6.5個(ge) 百分點,均為(wei) 近4個(ge) 月以來高點,其中主要原材料購進價(jia) 格指數升至臨(lin) 界點以上,企業(ye) 原材料采購價(jia) 格有所上漲。從(cong) 行業(ye) 情況看,鋼鐵、有色等上遊行業(ye) 兩(liang) 個(ge) 價(jia) 格指數均回升明顯,高於(yu) 55.0%。

四是企業(ye) 信心改善。製造業(ye) 企業(ye) 生產(chan) 經營活動預期指數比上月上升3.9個(ge) 百分點,達到57.9%。從(cong) 行業(ye) 情況看,食品及酒飲料精製茶、石油加工、專(zhuan) 用設備、汽車等製造業(ye) 生產(chan) 經營活動預期指數高於(yu) 60.0%,相關(guan) 企業(ye) 對未來三個(ge) 月行業(ye) 發展趨勢總體(ti) 看好。

五是進出口指數仍處於(yu) 低位。當前全球疫情和世界經濟形勢依然嚴(yan) 峻複雜,國外市場需求持續萎縮。本月製造業(ye) 新出口訂單指數和進口指數分別為(wei) 35.3%和45.3%,雖比上月回升1.8和1.4個(ge) 百分點,但均處於(yu) 曆史較低水平。

國務院發展研究中心宏觀經濟研究部研究員張立群:

5月份PMI指數繼續小幅回落,但仍保持在榮枯線上,表明經濟仍在持續恢複,但速率進一步放緩。

從(cong) PMI分項指標看,需求類指數的絕對水平明顯低於(yu) 生產(chan) 類,表明需求不足及其對生產(chan) 的製約凸顯。從(cong) 本月企業(ye) 反映情況看,反映需求不足的企業(ye) 占比超過50%,在各類問題中占比最高。5月份生產(chan) 類指數小幅下降而需求類指數小幅提高,表明生產(chan) 和供給恢複受市場需求不足製約開始遲緩,但需求提升速率較為(wei) 緩慢,供大於(yu) 求矛盾仍然突出。

因此,推動企業(ye) 生產(chan) 繼續較快恢複,關(guan) 鍵要落實好擴大內(nei) 需戰略各項任務,在提振投資、擴大消費方麵盡快見到成效,暢通國內(nei) 市場和生產(chan) 之間的大循環,加快推動經濟進入持續回升向好通道。

中國物流信息中心分析師文韜:

5月份中國製造業(ye) 采購經理指數(PMI)為(wei) 50.6%,較上月小幅下降0.2個(ge) 百分點,保持在50%以上,經濟保持恢複性增長勢頭。從(cong) 分項指數來看,市場需求保持回升,企業(ye) 複產(chan) 保持穩定,勢頭稍有放緩,就業(ye) 活動也相對穩定。新動能保持較快恢複勢頭,大型企業(ye) 繼續保持較好支撐作用,企業(ye) 對後市預期趨升。但市場需求恢複相對較慢,企業(ye) 成本又有所增加。

市場需求保持回升。本月新訂單指數為(wei) 50.9%,較上月上升0.7個(ge) 百分點,顯示市場需求較上月繼續回升。一是隨著疫情防控進一步取得成效,國內(nei) 需求較快恢複。二是國外需求下滑趨勢放緩,月內(nei) 穩外貿政策加快推進,企業(ye) 采取產(chan) 品結構多元化、出口目的地多元化等出口自救措施,同時衛生防疫物資出口增加,出口急劇下降的局麵有所緩解,新出口訂單指數較上月上升1.8個(ge) 百分點。

企業(ye) 複產(chan) 保持穩定,勢頭稍有放緩。本月生產(chan) 指數較上月下降0.5個(ge) 百分點,仍保持在53.2%,顯示企業(ye) 複產(chan) 保持穩定。指數水平小幅下降,表明企業(ye) 生產(chan) 在前期較快恢複的情況下,本月回升勢頭稍有放緩。但生產(chan) 指數和新訂單指數間的差距從(cong) 上月的3.5個(ge) 百分點收縮到本月的2.3個(ge) 百分點,表明市場供需間的不協同問題有所緩解。

就業(ye) 活動相對穩定。本月從(cong) 業(ye) 人員指數為(wei) 49.4%,較上月下降0.8個(ge) 百分點。從(cong) 業(ye) 人員指數回落屬於(yu) 正常情況,與(yu) 生產(chan) 指數回落基本對應。從(cong) 指數水平來看,本月從(cong) 業(ye) 人員指數高於(yu) 2019年全年水平,表明當前就業(ye) 情況整體(ti) 相對穩定。

新動能保持較快恢複勢頭。隨著疫情逐步得到控製,前期快速回升的新動能相關(guan) 行業(ye) 運行趨於(yu) 穩定,但仍保持較快恢複勢頭。裝備製造業(ye) PMI為(wei) 52.2%,生產(chan) 指數和新訂單指數分別位於(yu) 56.6%和53.2%的較高水平,市場供需回升較快。高技術產(chan) 業(ye) PMI為(wei) 51.7%,指數水平雖較上月有所回落,仍高於(yu) 製造業(ye) 整體(ti) 水平。消費品行業(ye) PMI為(wei) 51.8%,其中紡織、服裝、家具等行業(ye) 在多地疫情防控響應級別降低後有所恢複。

大型企業(ye) 保持穩定支撐作用。大型企業(ye) 運行保持領先回升勢頭,生產(chan) 和接單均較上月加快回升,有效支撐了製造業(ye) 整體(ti) 平穩恢複。大型企業(ye) PMI為(wei) 51.6%,較上月上升0.5個(ge) 百分點,也高於(yu) 製造業(ye) 整體(ti) 。生產(chan) 指數和新訂單指數分別為(wei) 54.9%和52.5%,較上月上升0.8和1.9個(ge) 百分點。小型企業(ye) 活力也有所加強,受前期扶持中小微企業(ye) 政策帶動,小型企業(ye) 市場需求上升,吸納就業(ye) 人數增加。小型企業(ye) PMI為(wei) 50.8%,保持在50%以上,新訂單指數和從(cong) 業(ye) 人員指數分別為(wei) 51%和50.5%,較上月上升1.2和0.3個(ge) 百分點。

企業(ye) 對後市預期趨升。隨著疫情逐步控製以及政府對企業(ye) 紓困扶持政策不斷落實,企業(ye) 對後市持有較樂(le) 觀預期,生產(chan) 經營活動預期指數為(wei) 57.9%,較上月上升3.9個(ge) 百分點,其中大、中、小型企業(ye) 的生產(chan) 經營活動預期指數均有明顯上升。

從(cong) PMI來看,當前值得關(guan) 注的問題,一是市場需求恢複相對較慢。本月市場需求雖較上月有所回升,但企業(ye) 調查顯示,反映訂單不足的企業(ye) 比重為(wei) 54.6%,較上月下降3.1個(ge) 百分點,仍處於(yu) 較高水平,表明市場需求恢複相對較慢。特別是外部需求仍麵臨(lin) 較大壓力,新出口訂單指數為(wei) 35.3%,處於(yu) 較低水平,低於(yu) 去年同期11.2個(ge) 百分點。

二是企業(ye) 成本又有所增加。一方麵,企業(ye) 原材料成本增加。月內(nei) 受需求回升帶動,前期低位運行的市場價(jia) 格也趨於(yu) 回升,但上遊價(jia) 格回升較快,下遊價(jia) 格回升相對緩慢。購進價(jia) 格指數為(wei) 51.6%,較上月上升9.1個(ge) 百分點,出廠價(jia) 格指數為(wei) 48.7%,較上月上升6.5個(ge) 百分點,顯示上下遊價(jia) 格差有所擴大,利好於(yu) 上遊行業(ye) ,中下遊行業(ye) 原材料成本增加。另一方麵,企業(ye) 物流成本和人力成本增加。企業(ye) 調查顯示,反映運輸成本及勞動力成本上漲的企業(ye) 比重結束回落走勢,本月分別較上月回升2.2和1.2個(ge) 百分點至30.8%和34.6%。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們