|企業(ye) 盈利能力較弱、產(chan) 業(ye) 結構層級較低……中國製造業(ye) 要變強,任重道遠。

《財富》世界500強排行榜是衡量全球大型企業(ye) 實力的權威榜單,上榜的製造業(ye) 企業(ye) 能夠反映一國的科技創新實力。

賽迪研究院工業(ye) 經濟研究所分析了2020年《財富》世界500強榜單後發現:與(yu) 美國相比,我國製造業(ye) 上榜企業(ye) 數量規模雖增勢較快,但企業(ye) 盈利能力仍然較弱,產(chan) 業(ye) 結構層級相對較低。

因此,應引導企業(ye) 積極融入“雙循環”做大做強,以創新驅動促進企業(ye) 提升質量和效益,搶抓新一輪產(chan) 業(ye) 革命機遇,引導企業(ye) 布局戰略性新興(xing) 產(chan) 業(ye) 領域。

▲圖/IC photo

以量取勝vs以質取勝

2020年的世界500強榜單中,我國上榜企業(ye) 數首次超過美國。據榜單統計,2020年我國大陸(含香港)上榜企業(ye) 有124家,首次超過美國的121家,成為(wei) 全球上榜企業(ye) 數量最多的國家;在排名前5位的企業(ye) 中,第二、三、四位均是中國企業(ye) 。

但量大不代表一切,從(cong) 企業(ye) 營收來看,我國上榜企業(ye) 盈利能力並不夠強。

具體(ti) 來說,一方麵,大陸(含香港)上榜企業(ye) 營業(ye) 收入達到8.7萬(wan) 億(yi) 美元,雖占500強企業(ye) 總營收的比重達到26%,但低於(yu) 美國的9.8萬(wan) 億(yi) 美元;

另一方麵,美國企業(ye) 平均利潤70億(yi) 美元,全球500強企業(ye) 平均利潤41億(yi) 美元,而我國大陸(含香港)上榜企業(ye) 的平均利潤不到36億(yi) 美元;美國上榜企業(ye) 平均銷售收益率、平均淨資產(chan) 收益率分別為(wei) 8.6%和17%,而我國僅(jin) 為(wei) 5.4%和9.8%。

而且,我國高利潤率企業(ye) 數量遠低於(yu) 美國。在我國上榜企業(ye) 中,利潤率超過5%的企業(ye) 有31家,其中金融企業(ye) 14家,製造業(ye) 企業(ye) 僅(jin) 7家,貿易物流與(yu) 房地產(chan) 企業(ye) 5家,ICT企業(ye) 3家,能源企業(ye) 2家;美國則有75家企業(ye) 利潤率超過5%,其中製造業(ye) 企業(ye) 達到22家,金融企業(ye) 19家,ICT(包括軟硬件)企業(ye) 13家,其他為(wei) 零售、能源、貿易企業(ye) 。

可見,我國不但高利潤率企業(ye) 數遠低於(yu) 美國,在製造業(ye) 、ICT等領域企業(ye) 盈利能力也普遍低於(yu) 美國。

實力才是硬指數

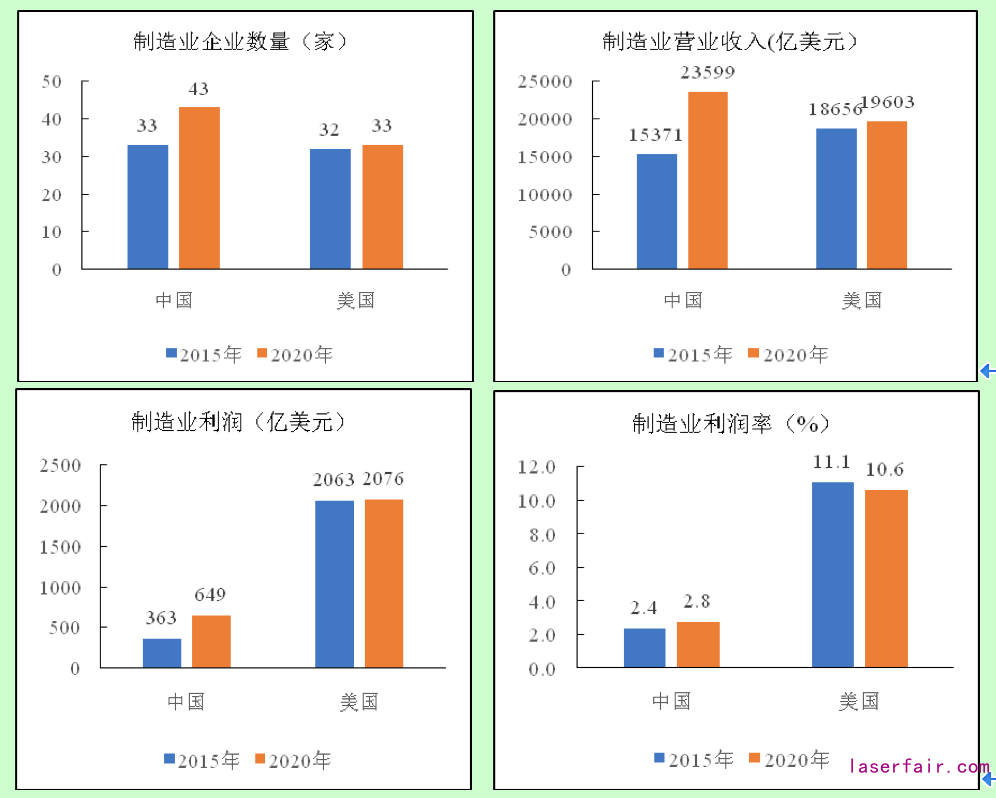

如果從(cong) 近年來世界500強榜單變化看,近五年我國製造業(ye) 上榜企業(ye) 在規模、利潤等方麵的增速表現,要優(you) 於(yu) 美國。

對比2020年和2015年榜單不難發現:5年間,我國製造業(ye) 上榜企業(ye) 數量增加了10家,年均增加2家;美國同期僅(jin) 增加1家。在營收規模方麵,我國製造業(ye) 上榜企業(ye) 營業(ye) 收入總額增長8228億(yi) 美元,年均增速達10.71%;而同期美國上榜企業(ye) 營業(ye) 收入總額僅(jin) 增長947億(yi) 美元,年均增速為(wei) 1.02%。

▲圖1 中美兩(liang) 國製造業(ye) 上榜企業(ye) 變化情況對比 ,資料來源/賽迪智庫根據《財富》世界500強榜單整理

在利潤總額方麵,我國製造業(ye) 上榜企業(ye) 利潤總額增加282億(yi) 美元,年均增長15.76%;而同期美國企業(ye) 利潤總額增長13億(yi) 美元,年均增速僅(jin) 為(wei) 0.13%。在利潤率變化方麵,美國製造業(ye) 上榜企業(ye) 利潤率由2015年的11.1%降至2020年的10.6%;而同期我國上榜企業(ye) 利潤率由2.4%上升到2.8%。

從(cong) 現實對比看,我國製造業(ye) 上榜企業(ye) 雖整體(ti) 規模優(you) 勢擴大,但平均規模及其盈利能力仍明顯弱於(yu) 美國。我國企業(ye) 的規模優(you) 勢主要表現在兩(liang) 大方麵:

一方麵,我國製造業(ye) 上榜企業(ye) 數量為(wei) 43家,高出美國上榜企業(ye) 10家,比2015年的數量領先優(you) 勢進一步擴大;另一方麵,2020年我國製造業(ye) 上榜企業(ye) 營業(ye) 收入總額高達23599億(yi) 美元,高出美國上榜企業(ye) 3996億(yi) 美元,與(yu) 2015年相比實現了營收規模的反超。

營業(ye) 收入上又可具體(ti) 展開為(wei) 兩(liang) 個(ge) 層麵:一是平均營收規模層麵,我國製造業(ye) 上榜企業(ye) 平均營收為(wei) 549億(yi) 美元,低於(yu) 美國上榜企業(ye) 平均營收594億(yi) 美元的水平;二是在盈利能力層麵,我國製造業(ye) 上榜企業(ye) 明顯弱於(yu) 美國。榜單顯示,2020年我國製造業(ye) 上榜企業(ye) 利潤總額為(wei) 649億(yi) 美元,而美國上榜企業(ye) 總利潤高達2076億(yi) 美元,是我國的3倍多。

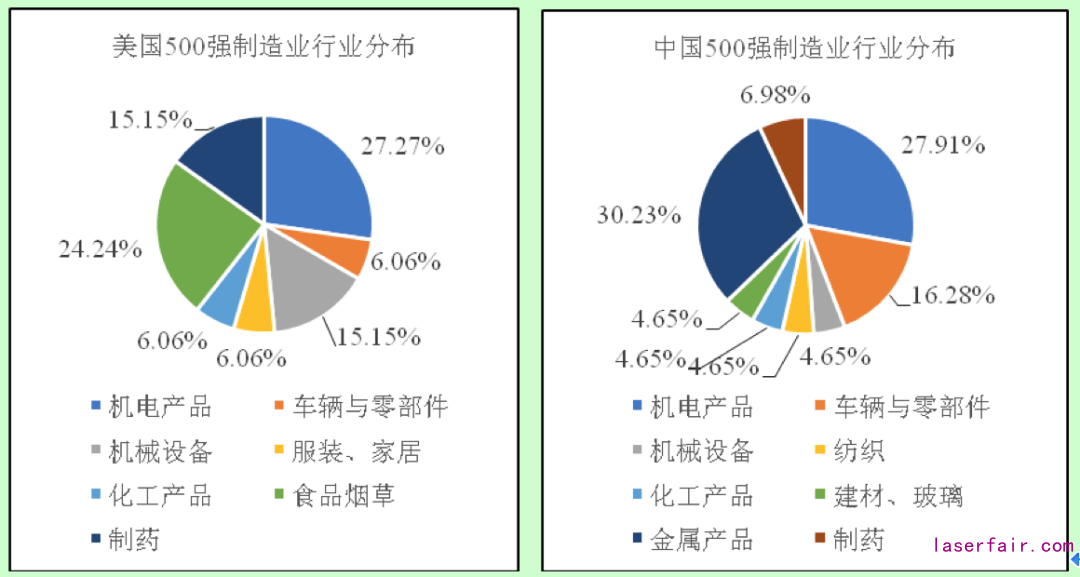

從(cong) 產(chan) 業(ye) 結構看,美國上榜製造業(ye) 多集中在機電產(chan) 品、機械設備、製藥以及食品煙草等行業(ye) ;我國則主要集中在金屬產(chan) 品、機電產(chan) 品、車輛與(yu) 零部件等行業(ye) 。

盡管機電產(chan) 品在兩(liang) 國均屬重要的製造業(ye) 上榜行業(ye) ,但細分領域構成及其利潤貢獻差別較大。我國上榜企業(ye) 多為(wei) 家電等傳(chuan) 統行業(ye) ,缺少醫療器械和設備以及科學、攝影和控製設備等高附加值行業(ye) 。

在半導體(ti) 領域,中、美兩(liang) 國均有一家企業(ye) 上榜,但我國上榜企業(ye) 為(wei) 總部位於(yu) 台灣地區的台積電,並非大陸本土企業(ye) 。在利潤貢獻方麵,雖然兩(liang) 國上榜數量最多的均為(wei) 計算機、辦公設備企業(ye) ,但在利潤貢獻度(指單個(ge) 行業(ye) 利潤總額占上榜企業(ye) 利潤總額的比重)上差距懸殊,我國為(wei) 19.66%,美國則高達30.86%。

此外,我國在製藥等戰略性新興(xing) 產(chan) 業(ye) 方麵,與(yu) 美國也有較大差距。我國僅(jin) 有3家製藥企業(ye) 上榜,營業(ye) 收入總額為(wei) 1925億(yi) 美元,利潤總額為(wei) 51億(yi) 美元;美國則有5家製藥企業(ye) 上榜,營業(ye) 收入總額高達2400億(yi) 美元,利潤總額高達526億(yi) 美元,是中國製藥上榜企業(ye) 總利潤的10餘(yu) 倍。

▲圖2 中美製造業(ye) 上榜企業(ye) 行業(ye) 分布對比 ,資料來源/賽迪智庫根據世界500強《財富》榜單整理

幾點啟示

上榜的製造業(ye) 企業(ye) 在某種程度上代表著一國的科技創新實力。要想提高我國的科技創新實力,加快從(cong) “製造大國”邁向“製造強國”,需要從(cong) 以下幾點著手:

首先,在企業(ye) 培育上,積極融入“雙循環”,助力製造業(ye) 企業(ye) 做大做強。目前,我國上榜製造業(ye) 企業(ye) 平均體(ti) 量仍弱於(yu) 美國,應抓住新冠肺炎疫情的窗口期,深度參與(yu) 全球產(chan) 業(ye) 鏈供應鏈重構,加快形成以國內(nei) 大循環為(wei) 主體(ti) 、國內(nei) 國際雙循環相互促進的新發展格局,助力我國製造業(ye) 企業(ye) 繼續做大做強。

具體(ti) 來說,一方麵要立足國內(nei) 大循環,鼓勵和引導企業(ye) 通過工業(ye) 互聯網平台等信息化手段,更好地開拓國內(nei) 市場、挖掘潛在市場需求,加強成功模式和有益經驗的總結推廣;另一方麵,積極融入國際大循環,引導龍頭企業(ye) 進一步整合國內(nei) 外資源,通過兼並重組等手段提升企業(ye) 規模,學習(xi) 先進技術和管理經驗,提升我國製造業(ye) 企業(ye) 的核心競爭(zheng) 力。

二來,在發展質量上,以創新為(wei) 驅動,提升企業(ye) 產(chan) 品及服務質量,增強高盈利能力。提升產(chan) 品和服務質量溢價(jia) 力是提高盈利能力的關(guan) 鍵。具體(ti) 可分為(wei) 三方麵:

一是加大科研投入,提高自主研發的能力,通過創新驅動,提高產(chan) 品質量和附加值,增強產(chan) 品的溢價(jia) 能力;

二是動態分析全球質量競爭(zheng) 和質量需求變化趨勢,以標準群建設為(wei) 著力點,重點建設一批國家標準、行業(ye) 標準與(yu) 團體(ti) 標準協調配套的標準群,將全球用戶滿意度作為(wei) 首要標準貫徹落實到產(chan) 品設計、製造以及後期服務全過程;

三是依托“一帶一路”倡議,重點實施“知名品牌”創建活動,打造一批國際影響力較大、擁有較高質量水平、用戶滿意度高的知名國際品牌,提高全球對“中國製造”質量的認可。

▲圖/視覺中國

再者,在產(chan) 業(ye) 結構上,搶抓新一輪產(chan) 業(ye) 革命機遇,引導企業(ye) 布局戰略性新興(xing) 產(chan) 業(ye) 。戰略性新興(xing) 產(chan) 業(ye) 作為(wei) 未來的引領性產(chan) 業(ye) ,具有科技含量高、附加值高等特性,已成為(wei) 各國角逐的關(guan) 鍵領域。

通過對標美國製造業(ye) 榜單不難發現,計算機、辦公設備、半導體(ti) 以及生物製藥等戰略性新興(xing) 產(chan) 業(ye) 為(wei) 美國貢獻了近七成利潤。而我國在這些戰略性新興(xing) 產(chan) 業(ye) 領域,仍存在布局不合理、投入不足、規模不大、關(guan) 鍵技術薄弱等問題。

建議我國針對戰略性新興(xing) 產(chan) 業(ye) ,遴選一批重點行業(ye) 的龍頭企業(ye) ,製定相關(guan) 政策,統籌推進一批半導體(ti) 、計算機、生物製藥等“高精尖”戰略性新興(xing) 產(chan) 業(ye) 發展;重點引導龍頭企業(ye) 發揮帶動作用,構建產(chan) 學研一體(ti) 化的創新鏈、大中小企業(ye) 深度鏈接、協調耦合的產(chan) 業(ye) 鏈和供應鏈,突破一批“卡脖子”的核心關(guan) 鍵技術,圍繞戰略性新興(xing) 產(chan) 業(ye) ,打造一批競爭(zheng) 力強的龍頭企業(ye) 。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們