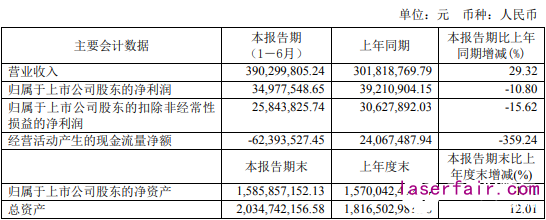

近日,深圳市傑普特光電股份有限公司發布2020年半年度報告。報告顯示,傑普特今年上半年實現營收3.90億(yi) 元,同比增長29.32%;歸屬於(yu) 上市公司股東(dong) 淨利潤為(wei) 0.35億(yi) 元,同比減少10.80%。

傑普特表示,上半年業(ye) 績增長主要受激光器國產(chan) 替代進程加快、蘋果公司基於(yu) 透明脆性材料的激光二維碼激光微加工設備需求增加綜合影響。但受疫情影響,公司空置廠房產(chan) 生的租賃費用及發放的疫情補貼導致管理費用增加;而為(wei) 保證一係列新研發項目的快速有效推進,公司大幅增加了研發人員、研發材料等投入;研發費用與(yu) 管理費用的增加導致了公司淨利潤的下降。

2020年上半年公司累計獲得訂單5.83億(yi) 元,已交付4.95億(yi) 元。5.83億(yi) 元訂單中包含一季度3.25億(yi) 元訂單,二季度2.58億(yi) 元訂單。其中美國蘋果公司訂單上半年訂單總額2703.64萬(wan) 美元,約為(wei) 1.87億(yi) 元人民幣。

激光器銷量增長 連續光纖激光器半年出貨1135台

2020年上半年因受新冠疫情影響,全球消費電子行業(ye) 增長降速,傑普特脈衝(chong) 激光器業(ye) 務終端客戶主要使用紅外激光為(wei) 消費電子產(chan) 品做標刻、切割、焊接,因而脈衝(chong) 激光器的銷售在疫情在國內(nei) 爆發之初受影響較大。在國內(nei) 疫情逐步受到控製之後,國內(nei) 的脈衝(chong) 激光器需求也逐步恢複,2020年上半年脈衝(chong) 激光器銷售台數為(wei) 5881台,相比2019年同期5814台上漲了1.10%。

固體(ti) 激光器可用於(yu) KN95口罩標識標刻,美國對於(yu) KN95口罩要求需要使用激光做標識標刻,以避免標識油墨噴印帶來油墨顆粒被使用者吸入肺部的風險。在2020年上半年固體(ti) 激光器有一部分訂單是被客戶使用在這種來自美國的KN95口罩訂單的口罩機內(nei) 。這部分需求導致上半年固體(ti) 激光器銷量有較大提升,從(cong) 2019年上半年的575台,到今年上半年1267台,同比增加120.35%。

連續光激光器主要應用於(yu) 工業(ye) 金屬切割與(yu) 焊接,連續光激光器價(jia) 格近年來持續下降,激光器切割、焊接設備整體(ti) 價(jia) 格也相應下降,加之激光市場應用擴張,原本找代工廠加工的需求轉為(wei) 自行夠買(mai) 設備加工;國產(chan) 品牌連續光激光器技術逐漸提高,品質質量逐步穩定,加之國外疫情較為(wei) 複雜,國外激光器廠商售後、維護等服務也受到了影響,國產(chan) 激光器逐步替代進口激光器。銷售台數從(cong) 2019年上半年的417台,到今年上半年1135台,同比增加了174.15%。

智能裝備業(ye) 務毛利率降低

傑普特智能裝備業(ye) 務銷售收入主要來自美國蘋果公司及國巨股份的訂單。美國蘋果公司主要采購公司的基於(yu) 透明脆性材料的激光二維碼激光微加工係統,國巨股份主要采購公司的激光調阻機。2020年上半年因消費電子行業(ye) 受疫情影響增速降速,電阻需求也相對降低,但在一些較特殊品類的電阻加工仍有需求。如01005小型化電阻、厚膜電阻、超低阻等品類的調阻機。

2020上半年,傑普特智能裝備產(chan) 品銷售收入1.74億(yi) 元,毛利率29.65%(2019年智能裝備產(chan) 品毛利率為(wei) 37.45%),其中銷售給蘋果公司的精密打標機收入1.47億(yi) 元,占比為(wei) 84.48%,產(chan) 品毛利率 27.32%。

傑普特表示,銷售給蘋果公司的精密打標機是公司2019年第四季度研發的新產(chan) 品,銷售毛利較低的原因包括:本次項目訂單存在競爭(zheng) 對手,在公司產(chan) 品總體(ti) 技術參數更有優(you) 勢的情況下議價(jia) 能力還是受到一定影響;基於(yu) 透明脆性材料的激光二維碼激光微加工設備中使用的皮秒激光器品牌由客戶指定,公司向其定向采購,材料成本較高;由於(yu) 銷售訂單在2020年2月下達,交付時間要求較短,受疫情影響,供應商開工時間不及時、生產(chan) 和技術人員大部分不能返深工作,公司積極組織勞務派遣人員入廠生產(chan) ,采取在深采購人員駐供應商廠內(nei) 催交、少量在深技術人員指導生產(chan) 方式,人工成本增加。綜合而言,訂單價(jia) 格降低、人工及材料成本較高導致產(chan) 品毛利率較低。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們