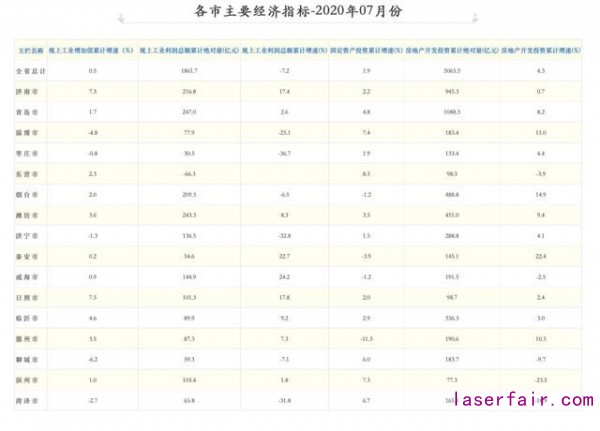

對於(yu) 危困中的青島來說,當下比較好的消息是,上半年拖後腿的二產(chan) 終於(yu) 迎來了好轉的跡象。

截止到7月,青島規上工業(ye) 增加值和規上工業(ye) 利潤總額兩(liang) 項重要指標的增速雙雙轉正,增速分別為(wei) 1.7%和2.6%。

要知道,就在6月份,這兩(liang) 項數值還分別為(wei) -1.1%和-9.4%。

青記此前曾分析過,無論是去年趕超青島的寧波無錫,還是今年上半年趕超青島的長沙,抑或是一直對青島緊追的鄭州,在剖析這些城市發展亮點之時,二產(chan) 都發揮著重要作用。

但對於(yu) 青島來說,暫時的好轉難掩青島製造業(ye) 衰敗的現實,這種衰敗比想象的要嚴(yan) 重很多。

1

傳(chuan) 統印象中,青島一直是製造業(ye) 強市。

2016年10月,新華社刊發“解碼青島製造”係列報道,再次將“青島製造”這張耀眼的招牌放到了聚光燈下。

2016年也是青島製造業(ye) 最後的輝煌。

《人民日報》在《青島做厚家底做足成色》的文章中總結道:

“十二五”期間,在全國副省級城市中,規模以上工業(ye) 增加值增速由第11位躍升到第5位,總量在副省級城市中名列第三位;2016年,規模以上工業(ye) 利潤在全國負增長的情況下,增長15.3%;發明專(zhuan) 利申請量比2011年增長近16倍,在副省級城市中位次由第13位上升到第1位……青島國內(nei) 生產(chan) 總值連續跨越千億(yi) 級台階,2016年,終破萬(wan) 億(yi) 元大關(guan) ,在奮勇爭(zheng) 先的全國城市行進圖上,刻下熠熠生輝的“青島坐標”。

但相比於(yu) 此前一汽、空客、北汽等大型製造業(ye) 項目引進的大手筆,這幾年,青島在工業(ye) 投資上並沒有突破性的大項目。

與(yu) 此同時,在複雜多變的經濟環境下,青島戰略新興(xing) 產(chan) 業(ye) 規模小、傳(chuan) 統產(chan) 業(ye) 缺乏核心競爭(zheng) 力的短板被無限放大,成為(wei) 了影響青島經濟增長的重要一環。

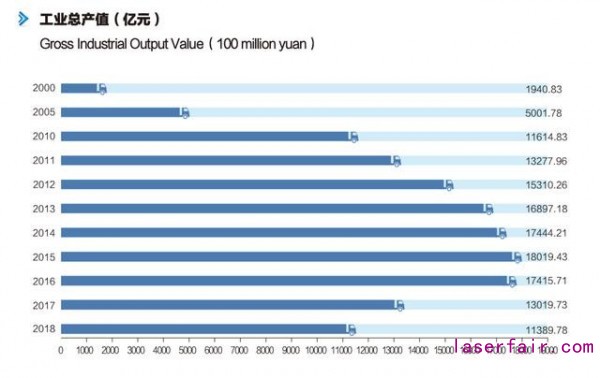

對於(yu) 青島製造業(ye) 來說,2017年是一個(ge) 分水嶺,這一年青島工業(ye) 總產(chan) 值從(cong) 前一年的17415.71億(yi) 元斷崖式下跌到了13019.73億(yi) 元,2018年繼續跌落到了11389.78億(yi) 元,一下子跌回到了2010年的水平。

更讓人揪心的是,工業(ye) 企業(ye) 利潤也在持續下滑。

統計顯示,從(cong) 2017年開始,青島規模以上工業(ye) 實現利潤都出現斷崖式下跌。

2018年規模以上工業(ye) 實現利潤總額547.22億(yi) 元,同樣比2010年的582.80億(yi) 元都要低,2019年則繼續下滑到476.58億(yi) 。

可以看出,青島製造業(ye) 萎縮、產(chan) 業(ye) 空心化的問題已經暴露得足夠充分。

2

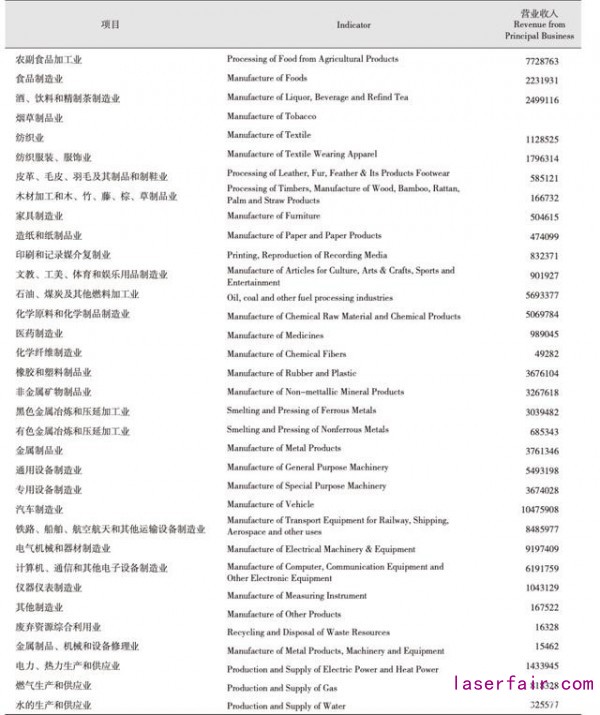

雖然青島擁有31個(ge) 製造業(ye) 大類,但2019年營業(ye) 收入超過千億(yi) 的隻有汽車製造業(ye) 這一大類,電氣機械和器材製造業(ye) 、計算機通信和其他電子設備製造業(ye) 兩(liang) 大類都出現了不同程度的下滑,另一個(ge) 接近千億(yi) 的是鐵路、船舶、航空航天和其他運輸設備製造業(ye) 。

青島的製造業(ye) 中很大一部分可以歸為(wei) 紡織、食品、皮革、木材加工、橡膠、化學纖維等原材料加工業(ye) ,規模小,利潤低,競爭(zheng) 力不強。

從(cong) 工信部公布的全國製造業(ye) 單項冠軍(jun) 數量來看,寧波總數達到了39個(ge) ,其中新材料、汽車零部件、電子信息製造、專(zhuan) 用裝備和關(guan) 鍵基礎件類占了絕大多數,而青島隻有15個(ge) ,其中包括海爾海信各兩(liang) 家、澳柯瑪一家。

無論是青島自身的行業(ye) 拆分還是和寧波的對比,都說明青島製造業(ye) 企業(ye) 的競爭(zheng) 力不足。

3

另一方麵,青島工業(ye) 企業(ye) 的平均規模在變小。

根據最新公布的青島市第四次經濟普查公報(第三號),2018年末,青島全市共有工業(ye) 企業(ye) 法人單位61328個(ge) (其中製造業(ye) 占比98.9%,在這裏可以將工業(ye) 等同於(yu) 製造業(ye) ),比2013年末增長81.5%;從(cong) 業(ye) 人員1245189人,比2013年末下降29.4%。

企業(ye) 法人單位大幅度增加,從(cong) 業(ye) 人員卻同時大幅度下降,這說明青島工業(ye) 企業(ye) 的平均規模下降幅度較大,對於(yu) 強調規模效應的製造業(ye) 來說,這不是一個(ge) 好現象,說明企業(ye) 的平均競爭(zheng) 力在下降。

對比同樣以工業(ye) 見長的寧波來看,2018年末,寧波全市共有工業(ye) 企業(ye) 法人單位88574個(ge) ,比2013年末增長21.1%;從(cong) 業(ye) 人員2360478人,比2013年末下降幅度隻有5.2%。

從(cong) 某種程度來說,企業(ye) 規模越小,說明工業(ye) 互聯網改造的投入產(chan) 出比越低。

4

還有一組數據,也能說明青島工業(ye) 企業(ye) 的規模在不斷萎縮。

從(cong) 2012年到2019年,青島的工業(ye) 企業(ye) 中,大型企業(ye) 數量從(cong) 98家減少到86家,少了12家,中型企業(ye) 數量從(cong) 596家減少到386家,少了210家,小微企業(ye) 從(cong) 4123家減少到3064家,少了1000多家。

可供對比的是,杭州的製造業(ye) 也出現萎縮,2011至2018年,杭州的規模以上工業(ye) 企業(ye) 中,大型企業(ye) 數量從(cong) 130家變成120家,減少了10家;中型企業(ye) 數量從(cong) 809家變成了617家,減少了192家。

但杭州製造業(ye) 萎縮的同時,以阿裏為(wei) 首的數字經濟迎來了蓬勃發展。也因此,杭州從(cong) 2012年前後的每年新增幾萬(wan) 人一下子到了2019年常住人口增量達55.4萬(wan) 人,排名全國第一。

對比杭州,可以看出,青島人口吸引力的不足,很大程度是因為(wei) 工業(ye) 衰敗的同時,現代服務業(ye) 又沒有發展起來。

5

青島工業(ye) 企業(ye) 競爭(zheng) 力不強,還體(ti) 現在R&D數據上。

2018年,青島開展R&D活動的規模以上工業(ye) 企業(ye) 法人單位1202個(ge) ,占全部規模以上工業(ye) 企業(ye) 法人單位的34.3%。

而寧波2018年開展R&D活動的規模以上工業(ye) 企業(ye) 法人單位3612個(ge) ,占全部規模以上工業(ye) 企業(ye) 法人單位的47.5%。

1202和3612,青島和寧波工業(ye) 企業(ye) 在研發上的差距如此之大,有點意外。

不過青島和寧波在2018年規模以上工業(ye) 企業(ye) 法人單位R&D經費支出上卻差距不大,分別為(wei) 203.2億(yi) 元和239.6億(yi) 元。

青記猜測背後的原因可能是,相比於(yu) 寧波,青島頭部企業(ye) 海爾海信等的R&D經費支出支撐了青島大部分,也從(cong) 另一個(ge) 角度說明,青島除了海爾海信等企業(ye) 外,大部分企業(ye) 的研發不夠。

6

青島已經意識到產(chan) 業(ye) 空心化的嚴(yan) 重程度,並在加速相關(guan) 產(chan) 業(ye) 項目的引進力度。

今年上半年,青島產(chan) 業(ye) 用地供應12693畝(mu) ,同比增長63.23%;出讓產(chan) 業(ye) 用地250宗,同比上漲77.30%,位列全國第六位。

青島主政者也在不同場合強調青島投資增長數據的同時,往往也會(hui) 單獨把工業(ye) 投資拿出來進行說明。

但具體(ti) 來看,青島還麵臨(lin) 著兩(liang) 大困局,一是在增量文章上,“雙招雙引”上的工業(ye) 大項目不多,二是在存量文章上,傳(chuan) 統製造業(ye) 和傳(chuan) 統服務業(ye) 在二產(chan) 和三產(chan) 中占比高。

學深圳之後,青島又把目光轉向上海,學習(xi) 上海現代服務業(ye) 的發展經驗,尤其是上海先進製造業(ye) 和現代服務業(ye) 之間的“相融相長、耦合共生”,更值得青島學習(xi) 。

在增量文章上,2019年,上海工業(ye) 投資增長11.3%,連續21個(ge) 月保持兩(liang) 位數增長。

而且工業(ye) 投資中不乏國產(chan) 大飛機、特斯拉這樣的大項目,上海一直希望在新一輪全球高端裝備製造話語權的爭(zheng) 奪戰中扮演“急先鋒”角色。

青島正在舉(ju) 全市之力打造世界工業(ye) 互聯網之都,但工業(ye) 互聯網之都首先得有雄厚的工業(ye) 基礎。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們